|

⊙欧阳岚 ○编辑 长弓

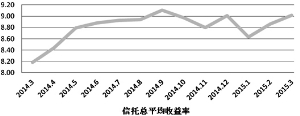

格上理财总结了自2014年降准降息以来,信托收益率所反映的社会融资成本的变化,以此来探讨货币传导机制有效性以及信托收益率的特殊性。从信托总平均收益率曲线图可以看出,虽然信托收益率有个别月份上下波动,但整体收益率呈上扬趋势,尤其值得关注的是2014年4月、6月、11月以及今年的3月,除了2014年11月份的小幅下滑外,其余月份信托收益率均为走升。央行降准降息以保持中性偏松的货币政策,信托收益率却似乎不受影响地一路走高,格上理财将从以下几个方面来揭示信托收益率不降反升的原因。

信托与实体经济配比降低

中国信托业协会发布的“2014年四季度末信托公司主要业务数据”显示,2014年度,融资类信托占比继续下降,首次降到了40%以下,为33.65%,相比历史上的最高占比即2010年的59.01%,降幅高达25.36个百分点;相比2013年末的47.76%的占比,降幅达14.11个百分点。

一方面,融资类信托主要类型为房地产信托、基础产业信托和工商企业信托,此类受货币政策影响较大,但由于这部分对接到实体经济的信托资金占比正在缩小,对信托整体收益率影响缩小。另一方面,具体就房地产而言,正常的周期为降息——贷款利率下调——房地产销售投资拉动——经济增长,但在去年即使是销售转暖也不一定会带动房地产新开工的反弹,房地产目前库存高企,地产商没有动力掀起新一轮投资热潮;就基础产业而言,43号文强化了地方政府举债的机制约束,地方政府债务难以再盲目扩张,未来政府债务要纳入全口径预算管理,建立对违规使用政府性债务资金的惩罚机制,明确地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则,硬化预算约束。因而,通过降息来刺激经济,在此刻的房地产和基础产业行业,其传导机制似乎在失效。

具体而言,降息本可以降低企业财务费用,从而推动利润水平上升,因而降息能在某种程度上刺激房地产销售,但带动不了房地产开工和地方增量债务,房地产信托和基础产业信托地成立速度也随之放缓,实质上降息对利润水平提升有限。但这是一个长期的过程,短期内房地产信托高回报率和基础产业类信托高安全性所带来的收益率依然维持高位。

股市走牛拉动投资类信托收益率

股市自去年开始走牛,大盘在突破3400点之后更是势如破竹,连创7年新高。股市的火热刷新着历史,信托公司更是当仁不让地想要抓住股市行情的机遇,加紧引导资金入市和产品创新研发。

在降低融资信托业务的同时,信托业加大了具有浮动收益特征的权益性产品的开发,现金流管理业务、私募基金合作业务、私募股权投资信托业务、基金化房地产信托业务、资产证券化业务以及受托境外理财业务等资产管理产品均有明显的发展。中国信托业协会“2014年四季度末信托公司主要业务数据显示”2014年度投资类信托占比为33.70%,相比历史上的最低占比即2010年的23.87%,增幅高达9.83个百分点;相比2013年末32.54%的占比,提升1.16个百分点。

受股市效应的影响,信托发行计划中的阳光私募、结构化信托产品以及伞形结构化信托产品都得到充分发挥,而股市产生的联动效应,更是带动股权投资类业务及并购业务的发展。这一类投资类信托的收益率也在不断提升,既是资本市场走出低迷局势而转向长期趋好的表现,也是高净值客户个性化资产配置需求日益强烈的要求,更是信托业以传统固定收益特征的非标准融资信托业务已难以满足投资者多元化的理财需求的反映。因而信托业需要不断求新、求变,并以高收益率回报投资者信心。

资管业竞争压力日益加大

一直以来,信托公司因自身的制度优势,在尚未充分利率市场化环境下,担当着利率市场化的实施者角色,整合运用多种金融工具,通过灵活的股权、债权及其他各种收益权融资,并设计灵活的交易结构,从而以完全市场化的方式为企业提供资金支持。

然而从2013年以来,信托业正承受着巨大的压力,一方面是项目兑付高峰的日益临近,刚性兑付下信托项目风险如何化解;另一方面是来自泛资管竞争压力的加剧,券商、基金、保险同质化的业务,必然使信托业曾经“一枝独秀”的局面将难以为继,加上去年以来股市走牛,带来基金、私募产品的收益率提升,信托固定收益类投资的吸引力大不如前,此种情况下,信托宁可牺牲自身利益以维持产品高收益,从而保证产品的发行量。

(作者系格上理财研究中心研究员)