(下转98版)

公司代码:600187 公司简称:国中水务

2014年年度报告摘要

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东持股情况表

单位: 股

■

三 管理层讨论与分析

3.1 董事会关于公司报告期内经营情况的讨论与分析

(一) 综述

2014年,在中国经济进入新常态的大背景下,环保行业正在迎来历史上最好的时代,充满了由产业重构和细分延伸带来的发展机遇和市场需求。2014年对于国中水务而言是意义不凡的一年,公司紧跟时代步伐,始终坚定并积极践行成为综合环境服务商的战略目标。报告期内,公司以投资运营、工程建设、产品销售及技术服务为业务模式,深化巩固市政水务领域的优势地位,深入拓展城镇供排水和高浓度工业水处理等细分市场,着眼技术制高点加速海外技术并购及布局,积极储备固废、烟气和资源化更多环保领域和方向。

截至报告期末,公司拥有全资和控股子公司28家,业务领域涵盖了水务环保产业链的市政供水及污水处理、城镇分布式供排水、垃圾渗滤液处理、高浓度工业废水处理、环保设备及工程业务等多个领域。2014年度,公司实现营业收入71,992.72万元,同比增长22.15%;实现归属于上市公司股东的净利润15,018.00万元,同比增长5.19%。

公司2014年的主要财务指标情况如下表所示:

单位:万元 币种:人民币

■

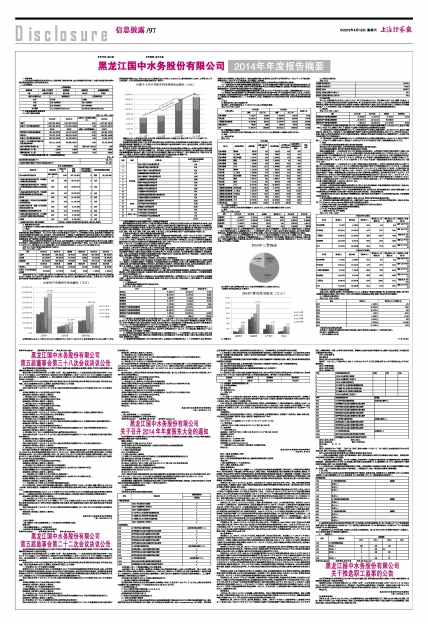

公司总资产由2011年底的185,549.83万元增长到2014年底的393,953.95万元,复合增长率为28.53%;股东权益由2011年底的120,185.58万元增长到2014年底的282,305.38万元,复合增长率为32.93%。公司自2011年以来主要资产负债项目的变动情况如下图所示:

■

公司营业收入由2011年的30,531.65万元增长至2014年的71,992.72万元,复合增长率为33.10%;归属于上市公司股东的净利润由2011年的6,581.02万元增长至2014年的15,018.00万元,复合增长率为31.66%。公司自2011年以来归属于上市公司股东的净利润变动情况如下图所示:

■

回顾2014年,公司在业务拓展、技术并购、战略转型和企业文化建设方面,重点开展了以下几个方面的工作:

1、市政供排水业务保持平稳发展态势

在传统的市政供排水业务方面,公司不断巩固并强化在传统市政水务领域的建设与运营优势地位,市政供水与污水处理总体实现平稳发展,近3年市政供水与污水处理营业收入复合增长率为7.60%。截止报告期末,公司在手合约对应的设计日处理水能力达到162.75万吨。

报告期内,公司进一步加强和规范在建项目管理,促成项目升级改造拓展业务规模;进一步提升运营项目精细化管理水平,启动和实现多个项目的水价调整工作。报告期内,达旗污水项目实现污水处理费的上调,湘潭自来水项目实现水价调整和阶梯水价的执行,碾子山污水项目污水处理费的上调自2015年起执行。此外,秦皇岛污水、马鞍山污水、青海污水、太原污水、涿州污水等项目相继开始启动或计划进行升级改造或水价调整工作。

当前,公司在手合约对应的水处理规模的具体情况如下表所示:

■

2、新型城镇供排水业务在摸索中前行,取得初步积极成果

新型城镇供排水业务是公司2014年重点拓展的业务领域。公司依托自有的供水和污水处理设备和技术体系,在业务实践中不断探索适宜的商业模式。报告期内,公司与山东省住建厅签订战略合作协议,就山东省200个示范镇的供、排水建设项目达成战略合作意向;与黑龙江省住建厅签订合作协议,就黑龙江省百镇的供、排水建设项目达成合作意向;公司的下属公司相继在山东省莱芜市、四川省荣县、四川省宝兴县等地实现业务落地和突破,并在浙江、山西、河南、江苏、湖南、宁夏、河北、海南、甘肃、北京、青海、广东、湖北、云南、贵州等地开展了广泛的市场和客户拓展工作。

3、坚持技术并购方向,海外并购收获多项实质性成果

报告期内,公司坚持技术领先战略和并购方向,陆续收获多项实质性成果。公司于2014年2月签订了收购瑞典Josab公司的一系列协议,Josab拥有的小型水净化设备和技术将成为公司拓展乡镇供水市场的重要组成部分。公司于2014年11月签订了投资丹麦Aquaporin公司及共同成立合资公司的一系列协议,Aquaporin拥有的水通道蛋白膜技术将作为公司在水处理前沿技术领域的重要布局。此外,公司于2014年10月与Airborne China签订投资合作意向书,于2014年11月与德国Memsys公司签订投资合作意向书。

4、天地人依托碟管式膜核心技术,拓展高盐工业水领域

报告期内,公司全资子公司天地人深入开展高浓度废水膜法处理的工程应用和市场拓展,并取得积极成果。垃圾渗滤液处理领域,天地人在市场空间有限的不利条件下取得了当年新签合同历史新高。高盐工业水领域,天地人先后在陕西省咸阳市高新区、内蒙古自治区达旗经开区取得业务订单,为天地人在高盐工业水领域的深入拓展奠定了坚实基础。此外,天地人还积极将自有的碟管式反渗透膜技术推广到城市净水厂深度处理、城市污水厂提标改造、工业再生水处理领域,同时对膜产业链的上下游进行更多产业布局。

5、中科国益立足传统优势领域,开拓更多工业水处理与工程建设业务

报告期内,公司控股子公司中科国益立足在传统优势的PVC、丙烯酸等石油化工废水处理领域之外,积极开拓煤化工、精细化工及固废处理等多个市场领域。中科国益持续加大技术研发投入力度,开展了膜蒸馏、营养盐回收、城市污水新型处理、城市固体废弃物资源化利用技术、磁分离废水处理技术、含汞废水集成化处理,以及在甜菜碱废水、煤化工废水、多元酸废水、大蒜废水、酒精废水等多项领域及多种废水处理技术的技术调研及工艺研发。

6、进一步加强和规范内部控制,全面开展企业文化建设工作

报告期内,公司高度重视内部控制建设和规范工作,着力提高内部控制的效率和效益,以适应公司多元业务快速发展形势。公司不断健全完善运营/在建项目管理、投资项目管理、财务资金管理、内部重大信息通报、人力资源管理等诸多方面的内部控制规范工作。

公司将2014年定为企业文化建设元年。在专业咨询机构的协助下,公司按照内化于心、外化于形的原则,先后实施开展了一系列形式多样的企业文化建设活动,将国中特色企业文化深入推广到每位国中人,更好地服务于公司战略转型和平台建设。

(二) 主营业务分析

1、 利润表及现金流量表相关科目变动分析表

单位:万元 币种:人民币

■

(1)营业收入变动原因说明:①合并期间发生变化,一方面公司于2013年7月底完成对天地人100%股权收购,自2013年8月将天地人纳入财务报表合并范围,另一方面公司于2013年8月底完成对宁阳磁窑污水的收购,自2013年9月将宁阳磁窑污水纳入财务报表合并范围,这两家公司对合并后的营业收入有重要贡献;②公司子公司东营污水于2014年1月开始运营,湘潭自来水于2014年9月开始运营,去年同期处于在建期。

(2)营业成本变动原因说明:与营业收入变动原因类似,①合并期间发生变化,本期较去年同期新增天地人1-7月营业成本、宁阳磁窑污水1-8月的营业成本;②公司子公司东营污水于2014年1月开始运营、湘潭自来水于2014年9月开始运营,去年同期处于在建期。

(3)销售费用变动原因说明:①合并期间发生变化,本期新增天地人1-7月销售费用,此外由于天地人业务分散在全国各地,且行业竞争激烈,导致天地人销售费用较高;②本期新成立子公司国中家源,主要从事农村供排水业务的拓展,销售费用投入增加。

(4)管理费用变动原因说明: ①合并期间发生变化,本期较去年同期新增天地人1-7月管理费用;②公司积极开展海外技术并购活动,本期公司支付了较高金额的并购中介服务费;③公司子公司东营污水于2014年1月开始运营、湘潭自来水于2014年9月开始运营,去年同期处于在建期。

(5)经营活动产生的现金流量净额变动原因说明:本期支付的投标保证金和履约保证金较多。

(6)投资活动产生的现金流量净额变动原因说明:①公司本期赎回银行理财产生较大收回投资收到的现金;②2013年,公司完成对天地人收购,取得子公司及其他营业单位支付的现金净额较高;③随着公司在建项目的陆续完成,购建固定资产、无形资产和其他长期资产支付的现金减少。

(7)筹资活动产生的现金流量净额变动原因说明:公司2013年上半年完成非公开发行,获得募集资金约 12 亿元。

(8)研发支出变动原因说明:①公司拥有独立的技术研发平台国中科创,专门负责国外技术的引入及本土化改良,高难度废水处理研发等科研活动,随着平台的日益成熟及相关研发项目的增加,导致研发投入增加;②合并期间发生变化,本期较去年同期新增天地人1-7月研发费用,天地人为确保其行业内的技术领先优势,对技术研发保持持续性经费投入。

2、 收入

(1) 驱动业务收入变化的因素分析

报告期内,公司实现营业收入71,992.72万元,收入结构基本稳定。

单位:万元 币种:人民币

■

(2) 主要销售客户的情况

本报告期,公司对前五名客户的营业收入为20,702.18万元,占年度营业收入总额的比例为28.76%。

3、 成本

(1). 成本分析表

单位:万元

■

(2). 主要供应商情况

本报告期,公司前五名供应商采购额为5,180.66万元,占年度采购总额的比例为21.03%。

4、 费用

单位:万元 币种:人民币

■

(1)销售费用:2014年,公司销售费用为3,665.62万元,较去年同期增长1,355.28万元,增幅58.66%,主要是由于:①合并期间发生变化,本期新增天地人1-7月销售费用,此外由于天地人业务分散在全国各地,且行业竞争激烈,导致天地人销售费用较高;②本期新成立子公司国中家源,主要从事农村供排水业务的拓展,销售费用投入增加。

(2)管理费用:2014年,公司管理费用为11,716.77万元,较去年同期增长3,676.49万元,增幅45.73%,主要是由于:①合并期间发生变化,本期较去年同期新增天地人1-7月管理费用;②公司积极开展海外技术并购活动,本期公司支付了较高金额的并购中介服务费;③公司子公司东营污水于2014年1月开始运营、湘潭自来水于2014年9月开始运营,去年同期处于在建期。

■

如上图所示,就三费构成而言,2014年度公司管理费用占三费支出的61%。

主要费用项目变动情况见下图所示:

■

5、 研发支出

(1). 研发支出情况表

单位:万元

■

(2). 情况说明

2014年,公司研发支出合计为1,605.17万元( 2013年为689.40万元),同比增加915.77万元,增幅132.84%,主要是由于:①公司拥有独立的技术研发平台国中科创,专门负责国外技术的引入及本土化改良,高难度废水处理研发等科研活动,随着平台的日益成熟及相关研发项目的增加,导致研发投入增加;②合并期间发生变化,本期较去年同期新增天地人1-7月研发费用,天地人为确保其行业内的技术领先优势,对技术研发保持持续性经费投入。

6、 现金流

单位:万元 币种:人民币

■

(1)经营活动产生的现金流量净额:2014年,公司经营活动产生的现金流量净额为10,540.09万元,较去年同期下降3,472.63万元,降幅24.78%,主要是由于本期支付的投标保证金和履约保证金较多。

(2)投资活动产生的现金流量净额:2014年,公司投资活动产生的现金流量净额为-28,653.72 万元,较去年同期增加89,988.68万元,主要是由于:①本期赎回银行理财产生较大收回投资收到的现金;②2013年,公司完成对天地人收购,取得子公司及其他营业单位支付的现金净额较高;③随着公司在建项目的陆续完成,购建固定资产、无形资产和其他长期资产支付的现金减少。

(3)筹资活动产生的现金流量净额:2014年,公司筹资活动产生的现金流量净额为5,856.40万元,较去年同期下降111,127.86万元,降幅94.99%,主要是由于:公司2013年上半年完成非公开发行,获得募集资金约 12 亿元。

7、 其他

(1) 公司利润构成或利润来源发生重大变动的详细说明

报告期内公司主营业务稳定,公司利润构成及利润来源未发生重大变动。

(2) 公司前期各类融资、重大资产重组事项实施进度分析说明

经第五届董事会第二十五次会议及2013年年度股东大会审议通过,公司在银行间债券市场申请发行不超过人民币6亿元的短期融资券。2014年12月23日,公司收到银行间协会《接受注册通知书》(中市协注[2014] CP496号),同意接受公司6亿元短期融资券注册,具体情况详见公司于2014年12月24日发布的《关于发行短期融资券获准注册的公告》(临2014-071)。2015年1月28日,公司完成2015年度第一期短期融资券的发行,本期发行金额1亿元,具体情况详见公司于2015年1月30日发布的《关于2015年度第一期短期融资券发行结果的公告》(临2015-002)。

经第五届董事会第二十八次会议及2014年第二次临时股东大会审议通过,公司向中国证监会申请非公开发行不超过27,400万股股票。2014年9月3日,公司收到《中国证监会行政许可申请受理通知书》(141070号),中国证监会对公司本次非公开发行申请予以受理,具体情况详见公司于2014年9月4日发布的《关于收到<中国证监会行政许可申请受理通知书>的公告》(临2014-048)。2015年1月5日,中国证监会发行审核委员会对公司非公开发行股票的申请进行了审核。根据审核结果,公司本次非公开发行股票申请未获得通过,具体情况详见公司于2015年1月6日发布的《关于公司非公开发行股票未获得中国证监会发审委审核通过的公告》(临2015-001)。2015年3月4日,公司收到中国证监会《关于不予核准黑龙江国中水务股份有限公司非公开发行股票申请的决定》(证监许可〔2015〕303号),具体情况详见公司于2015年3月5日发布的《关于收到中国证监会<关于不予核准黑龙江股份有限公司非公开发行股票申请的决定>的公告》(临2015-004)。

(3) 发展战略和经营计划进展说明

报告期内,公司坚持既定的战略定位和发展方向,首先立足水务环保领域,向新型城镇供排水和高浓度工业废水处理等细分市场实现更深入拓展;同时积极谋求在更多环保领域的突破。

报告期内,公司切实贯彻执行2014年度各类经营管理计划,在市政水务、新型城镇供排水、投资并购及国际化、技术研发和资本运作等诸多方面均取得一定进展,基本达到计划目标。具体进展情况为:

i. 深耕细作市政水务项目,通过精细化管理降低成本、提升效率;依托存量资产,关注和把握升级改造、水价调整等带来的业务机会;

ii. 重点拓展新型城镇供排水业务,相继在山东省、四川省、黑龙江省等地区实现业务拓展;

iii. 贯彻投资并购和国际视野的发展方针,相继完成对Josab、Aquaporin等优质公司的投资及/或成立合资公司,并与Airborne China、Memsys等多家公司达成投资合作意向;

iv. 坚持技术领先战略,加大研发投入,吸收、引进和创新国内外前沿水处理技术;

v. 发挥融资平台作用,启动各类股权和债权类融资。

(三) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:万元 币种:人民币

■

主营业务分行业和分产品情况的说明

本期,公司工程总包毛利较上年他同期增长19.11%,主要是由于随着公司规模扩张,项目谈判能力增强,进行集中采购使得采购成本降低,同时公司进一步优化项目管理以及加强成本控制,使得工程总包毛利大幅增长。

2、 主营业务分地区情况

单位:万元 币种:人民币

■

主营业务分地区情况的说明

公司旗下工程类公司承接的项目遍布全国各地,因此主营业务分地区较上一年度有较大变化。

(四) 资产、负债情况分析

1、 资产负债情况分析表