公司代码:601668 公司简称:中国建筑

2014年年度报告摘要

重要提示

一、 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

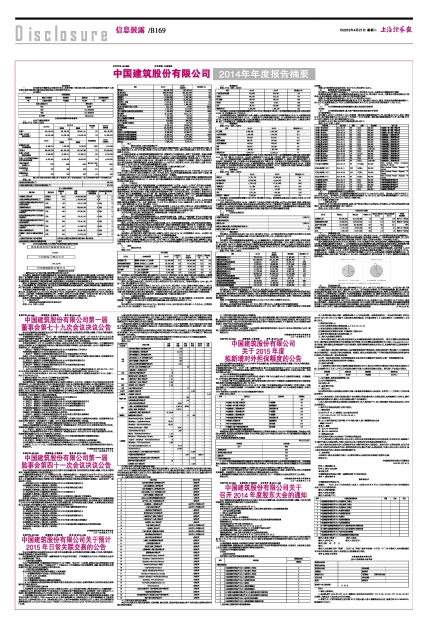

二、 公司简介

■

■

主要财务数据和股东情况

一、 公司主要财务数据

单位:千元 币种:人民币

■

二、 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

■

三、 公司与实际控制人之间的产权及控制关系的方框图

■

管理层讨论与分析

一、董事会关于公司报告期内经营情况的讨论与分析

报告期内,国际经济环境依然复杂多变,发达经济体走势分化,新型经济体增长放缓。与此同时,中国政府推出了多项稳增长措施,全年经济增长7.4%,增速在全球范围内仍居前列。中国经济发展已进入新常态,经济增长从高速转向中高速,经济发展方式从规模速度型粗放转向质量效率型集约,经济结构从增量扩能为主转向调整存量、做优增量并举的深度调整,经济发展动力从传统增长点转向新的增长点。

期内,中国建筑认真落实股东大会的各项决策和部署,坚持稳中求进的工作总基调,面对市场形势的新变化,主动把握新机遇,适应新常态,着力推进业务结构调整和运营质量提升,重视化解经营风险,规模效益均保持了增长态势,主要指标再创历史新高:

全年建筑业务新签合同额14,190亿元,同比增长11.3%;地产业务实现合约销售额1,203亿元,同比下降5.4%;实现营业收入8,000亿元,同比增长17.3%;实现归属于上市公司股东净利润225.7亿元,同比增长10.6%。与此同时,中国建筑品牌影响力进一步提升,名列2014年度《财富》“全球500强”第52位,居全球建筑地产行业第一位。在国务院国资委2014年度经营业绩考核中,再次获评A级企业。

除经审计的财务数据外,本节内容所采用的业务数据来源于公司管理口径。

(一) 主营业务分析

1 利润表及现金流量相关科目变动分析

单位:千元 币种:人民币

■

2 收入

(1) 驱动业务收入变化的因素分析

报告期内,由于良好的运营组织能力和近几年新签合同额持续增加,公司营业收入保持较快增长态势。全年实现营业收入8,000亿元,较上年的6,818亿元,增长17.3%。其中,境外业务营业收入516亿元,同比大幅增长30.8%。

从分部业务来看,公司依据国家战略和投资方向,持续进行产业结构优化,取得了良好成效。房建业务稳健增长,实现营业收入5,549亿元,同比增长12.6%,占收入(四大业务板块收入合计数,下同)比重68.9%,同比降低2.9个百分点,依然是公司最主要的收入贡献板块;基建业务快速发展,实现营业收入1,189亿元,同比增长21.2%,占公司收入比重14.8%,同比提升0.5个百分点,已突破千亿元规模;房地产业务得益于2013年以来房地产销售情况较好,全年实现营业收入1,244亿元,同比增长40.2%,占公司收入比重15.4%,同比提升了2.5个百分点,为深化结构调整提供有力支撑。

关于各分部主营业务收入的具体分析,敬请参阅后续“分部业务情况分析”。

(2) 以实物销售为主的公司产品收入影响因素分析

报告期内,公司房建业务的累计施工面积、新开工面积、竣工面积分别为92,181万平方米、29,320万平方米、9,925万平方米,同比分别增长21.3%、17.7%和4.5%,占当年全国房屋建筑施工面积、新开工面积、竣工面积的比例分别为7.4%、5.5%和2.4%,市场龙头地位进一步稳固。

期内,基建业务的施工技术和履约管理能力不断提升。其中,深圳地铁项目完成世界最大规模盾构切桩穿越;佛岭特长隧道项目双洞长达17,608米,创中国公路隧道独立成洞新纪录;铁路BIM技术应用水平在行业内处于领先水平。

(3) 订单分析

报告期内,面对固定资产投资增速趋缓,公司继续坚持围绕“大市场、大业主、大项目”的市场开拓策略,全年境内新签大型施工项目(房建项目合同额2亿元及以上、基建项目合同额5亿元及以上)约1,380个,合同金额约1.2万亿元,大项目个数占比接近半数,大项目金额占比约为九成。期内,公司获得了新签遵义万商城市综合体、南宁轨道交通2号线、沈阳宝能环球金融中心等一大批标志性项目。公司承建了全国90%以上的300米以上超高层建筑、70%以上的一线、省会及重点城市的大型机场,彰显了行业竞争优势和技术实力。同时,公司坚持“放弃低端、兼顾中端、占领高端”的发展理念,有所为有所不为。“为”,就是要在高端领域与跨国公司竞争;“不为”,就是不与民营企业争夺中低端市场,而是共生共赢、和谐发展。

期内,公司建筑业务拓展保持较快增长。全年新签合同额约14,190亿元,同比增长11.3%,占当年全国建筑业新签合同额的7.7%。其中,房建业务11,614亿元,同比增长12.3%;基建业务2,478亿元,同比增长6.7%;设计勘察业务98亿元,同比增长12.6%。

期内,公司地产业务销售保持稳定。全年实现合约销售1,203亿元,同比下降5.4%,实现认购销售68亿元。若按销售主体划分,中海地产实现销售988亿元,中建地产实现销售215亿元。2014年房地产市场需求萎缩,住宅投资属性弱化,公司不断优化发展战略,实施产品和管理创新,加大去库存力度。

关于各分部主营业务订单的具体分析,敬请参阅后续“分部业务情况分析”。

(4) 新产品及新服务的影响分析

报告期内,公司积极发现和培育新的增长点,有序推进创新业务。明确了“中建发展”作为公司创新业务投资平台和创新产业孵化基地,积极开展水务环保业务、分布式能源、绿色建筑、建筑节能以及生态环境工程的调研和产业论证,一批产业项目正在筹备中。

期内,公司加快推动节能环保新兴产业体系化发展。其中,水务领域聚焦京津冀,力争尽快完成项目落地;环保领域积极探索与相关企事业单位及科研院所合作,采取并购等措施,构建“国外技术、中国市场、中建载体”三合一的中建节能环保创新业务体系;临建标准与产业化试点工作进展顺利,已在10个城市推广20多个临建标准化项目,合计完成箱式房1,100个单元。成立中建电子商务公司,集采平台向电子商务转型升级。

(5) 主要销售客户的情况

报告期内,公司来自前5名客户营业收入总额为人民币168.9亿元,比上年同期增长23.3%。公司前5名客户营业收入占全部营业收入的比例为2.1%,比上年同期略微提高。

期内,公司进一步升级了大客户战略营销模式,与徐州、济南、萍乡、广安、包头等地方政府以及招商局签订战略合作协议,战略客户数量已达104家。公司下属八个工程局、新疆建工以及安装、装饰、钢构等12家公司共承接大客户合同金额约7,500亿元,占比达53%,平均单体合同额达6.5亿元,远高于建筑企业承接工程水平。

3 成本

(1) 成本分析表

单位:千元

■

报告期内,公司加强成本控制,营业成本为6,994亿元,同比增长16.4%,略低于营业收入的增长,主要得益于公司加大力度推行以项目成本管控为主线的“标准化、信息化”两化融合工作。同时,公司网络集采平台的应用深入,构建了“7+N”区域联合集中采购中心,推进跨法人单位的区域联合集中采购。

期内,公司实现综合毛利1,006.6亿元,较上年的807.9亿元,增长24.6%。综合毛利率为12.6%,较上年的11.8%,同比提高0.8个百分点。

从构成来看,房建业务营业成本5,132亿元,占比72.1%,同比增长12.6%;基建业务营业成本1,055亿元,占比14.8%,同比增长20.0%;地产业务营业成本825亿元,占比11.6%,同比增长40.1%;设计业务营业成本56亿元,占比0.8%,同比增长6.1%;其他业务营业成本50亿元,占比0.7%,同比增长4.5%,主要系未纳入主要业务分部范围内其他业务分部的成本。分部营业成本加总与营业成本总和之间差异源于分部间抵消。

关于各分部主营业务毛利的具体分析,敬请参阅后续“分部业务情况分析”。

(2) 主要供应商情况

公司的营业规模和多元化的业务结构决定了公司的供应商较为广泛、集中度较低,不存在对单一供应商的依赖。报告期内,公司来自前5名供应商的采购金额占营业成本的比例均小于1%。

4 费用

报告期内,公司三项费用合计251.3亿元,同比增长16.3%,低于营业收入增长率1.1个百分点。三项费用占收入比3.14%,同比降低了0.03个百分点。

(1) 销售费用

单位:千元 币种:人民币

■

报告期内,公司合并报表的销售费用为21.0亿元,同比增长26.3%。公司销售费用占营业收入的比例为0.26%,比上年提高0.02个百分点。

公司销售费用科目主要核算地产业务、混凝土业务和钢构业务所产生的销售费用。其中,计入销售费用的广告费及业务宣传费同比增长10.7%,主要系地产业务销售增加所致;计入销售费用的业务费同比增长47.7%,主要系公司业务快速扩展,引起业务费随之发生相应变动;职工薪酬同比增长64.6%,主要系业务扩展,职工人员规模以及工资薪酬水平提高所导致的。

(2) 管理费用

单位:千元 币种:人民币

■

报告期内,公司合并报表的管理费用为156.1亿元,同比增长7.3%。公司管理费用占营业收入的比例为2.0%,比上年下降0.1个百分点。百元收入管理费用为1.95元,较上年再次下降0.18元,费用管控效果明显。

其中,计入管理费用的职工薪酬同比增长10.0%,主要系随着业务规模扩大,管理人员人数相应增加,人均基本工资和效益工资上升所致;办公费及差旅费同比下降3.1%,主要系公司为加强成本管理,严控制相关费用标准所致;租赁费同比增长14.4%,主要系房屋租金上涨所致;专业机构服务费同比增长69.4%,主要系由于业务扩大,对应的相关费用支出增加所致。税费支出同比增长19.7%,主要系业务大幅扩展导致土地使用税和房产税方面相应扩大;其他主要为招投标费、科研费、诉讼费等。

(3) 财务费用

单位:千元 币种:人民币

■

报告期末,公司财务费用净额为74.3亿元,同比增长37.4%。财务费用占营业收入比例为0.93%,比上年上升0.14个百分点。

其中,利息支出同比增长20.4%,主要系为了支持公司投资业务发展,公司加大对外融资,债券、借款及应收账款保理业务有所增加所致;资本化利息支出同比增长32.1%,主要系地产业务增长,相应开发成本和开发产品增加,计入利息支出的资本化金额增加所致;其他项主要核算往来折现,主要系随着项目个数及施工进展导致押金、质保金增加,按规定年限和利率对长期往来款项进行折现的余额增加所致。

5 研发支出

(1) 研发支出情况表

单位:千元

■

(2) 情况说明

报告期内,公司研发支出合计56.8亿元,同比增长37.5%。公司研发费用支出全部列支在费用化支出的子项目中。本年研发支出总额占归属上市公司股东净资产的4.1%,占营业收入的0.7%

6 现金流

报告期内,公司高度重视现金流量管理,大力开展催收清欠、加快资金回收,取得了良好效果。实现现金净流入282亿元,同比大幅增加233亿元,主要是经营性现金净流入增加所致。其中,建筑主业净流入303亿元,同比增加168亿元,得益于将现金流与利润直接挂钩的考核管理体系,建筑主业成为公司稳定现金流的来源;房地产业务由于本期销售下滑,现金流量由正转负,净流出50亿元;BT及城市综合开发业务净流出8亿元,同比减少流出105亿元,投资风险整体可控。

单位:千元 币种:人民币

■

(1) 经营活动产生的现金流量

报告期内,公司经营活动现金流入7,759亿元,同比增长7.2%,经营活动现金流出7,510亿

元,同比增长4.1%。主要原因是公司主营业务的经营业绩稳步增长,销售商品和提供劳务收到的现金以及购买商品、接受劳务支付的现金增长较快。期内,销售商品、提供劳务收到的现金增长比例大于公司购买商品、接受劳务支付的现金增长比例,主要系公司采取各项有效措施强化资金回收,取得了积极效果,运营质量得到提升。

同期,公司经营活动产生的现金流量净流入为249.1亿元,同比大幅增长830.0%。

(2) 投资活动产生的现金流量

报告期内,公司投资活动现金流入217亿元,同比下降25.0%,主要系公司收回投资收到的

现金下降较多所致;期内,公司投资活动现金流出371亿元,同比下降0.4%,主要系为投资支付的现金增加所致。

同期,公司投资活动现金净流出154.7亿元,同比增长84.8%。

(3) 筹资活动产生的现金流量

报告期内,公司筹资活动现金流入1,118亿元,同比增长20.3%,主要系公司借款和发行债券

收到的现金增加;期内,公司筹资活动现金流出936亿元,同比增长14.4%,主要系公司偿还债务支付的现金,以及分配股利、利润或偿付利息支付的现金增加所致。

同期,公司筹资活动现金净流入181.9亿元,同比增长64.3%。

期内,公司现金及现金等价物净增加额281.8亿元,同比增长468.4%。期末,现金及现金等价物余额为1,451.2亿元,受限资金及三个月以上定期存款总额为89.9亿元,公司在手货币资金合计1,541亿元。

7 其他

(1) 公司利润构成或利润来源发生重大变动的详细说明

不适用

(2) 公司前期各类融资、重大资产重组事项实施进度分析说明

公司融资情况

报告期内,公司于4月完成了2014年度第一期永续中期票据的发行工作,发行额30亿元人民币,期限为5年,发行票面利率为5.7%;公司于9月完成了2014年度第二期永续中期票据的发行工作,发行额20亿元人民币,期限为5年,发行票面利率为6.2%。

报告期内,公司下属子公司发行债券的情况列示如下:

单位:千元 币种:人民币

■

(3) 发展战略和经营计划进展说明

根据2014年经营计划,公司新签合同额目标为不低于12,000亿元人民币,营业收入目标为不低于7,500亿元人民币。报告期内,公司建筑业务新签合同额为14,190亿元,地产业务合约销售额为1,203亿元,经审计的营业收入为8,000亿元,均实现了经营目标。

(二) 分部业务情况分析

1 分部业务讨论

如前所述,公司主营业务包括房建、基建、地产和设计等四大业务板块。报告期内,公司各业务板块的主要情况(均为分部间抵消前数据)如下表所示:

单位:千元 币种:人民币

■

(1) 房屋建筑业务

报告期内,公司房建业务实现营业收入5,549亿元,同比增长12.6%。公司凭借科技优势及品牌影响力,主攻高端工程市场,所承建大部分工程具有合同金额高、技术难度大等特点。近两年承建项目较多,加上以往年度项目储备较为丰富,伴随在建项目的进展,相应的工程完工进度也在增加,并同步确认为收入。

期内,房建业务实现毛利416.9亿元,同比增长11.7%;毛利率为7.5%,同比基本持平。房屋建筑是建筑行业中最为开放、竞争最为激烈的子市场之一。公司持续推进以项目成本管控为重点的标准化和信息化建设,及时准确开展成本核算,有效降低应收款项,优化现金流,确保房建业务保持稳定的盈利水平,也整体提升了公司经营质量。

2014年,建筑业需求的涨幅回落,但政府及各大房地产开发企业仍保持稳定发展态势。在此背景下,公司继续坚定践行“大市场、大业主、大项目”经营策略。全年房建业务新签合同额11,614亿元,同比增长12.3%。大项目占比进一步提高,10亿元以上大项目累计合同额5,926亿元,占境内房建工程新签合同额的54%。在超高层建筑领域,基本包揽了境内新开工300米以上超高层项目,期内共承接19个项目,继续保持高端市场领先地位。

■

(2) 基础设施业务

报告期内,公司基建业务营业收入首次突破千亿元,达1,189亿元,同比增长21.2%。公司已有6家下属子公司基础设施营业收入过百亿,最高达156亿元。公司根据业务特性,以不同的战略侧重,重点发展市政、城市轨道交通、铁路、公路、核电、港口、石化以及城市污水处理等领域基建业务。同时,公司基建专业人才队伍已不断壮大,业务建设能力大幅提升,先后获得国家级、省部级等工法、国家专利及企业标准等多项认证。此外,还积极探索社会融资渠道与模式,力争在融投资建造方面形成核心能力,成为具有专业背景的基础设施投资发展商,确保公司基建规模持续增长。

期内,基建业务实现毛利133.7亿元,同比大幅增长31.6%;毛利率11.2%,同比增加0.8个百份点,盈利能力有所提升。基建业务作为公司的支柱业务板块,在行业投资下降、政府融资平台清理、财政金融政策紧缩的背景下,积极加强成本和效益核算,坚持优质履约、强化品牌和信用建设,创新融资建造模式,使毛利率水平保持稳中有升,实现了基建业务规模和盈利能力持续快速的发展。(下转B170版)