2014年年度报告摘要

证券代码:002048 证券简称:宁波华翔 公告编号:2015-015

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

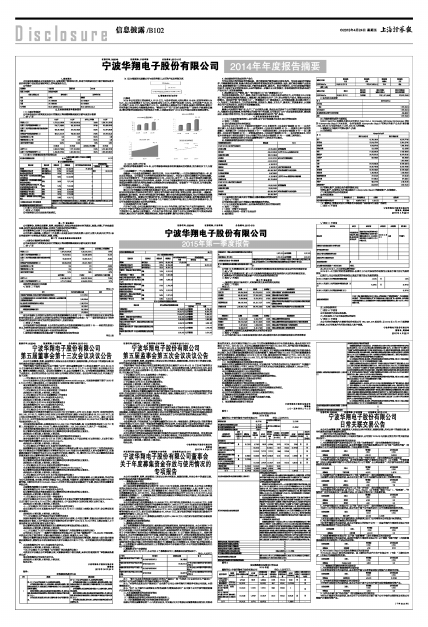

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

(2)前10名普通股股东持股情况表

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

(1)概述

2014年公司实现主营业务收入87.13亿元,与去年营业收入相比增长19.49%;实现净利润5.24亿元,比上年同期增加了52.74%;每股收益为0.99元,净资产收益率13.62%,公司总资产85.94亿元,净资产42.95亿元,每股净资产8.10元。业务增长主要取决于以下原因:配套车型的热销、新客户带来的新订单使得公司销售稳步增长;“精益化生产”和“自动化设备的推广”使得生产效率得以提高;费用控制的加强使得公司经营成本下降,上述原因促进了2014年公司国内业务实现较快增长。

■

(2)2015年的工作计划

面对经济增速放缓的2015年,公司将积极采取各种有效措施来应对挑战,努力做好以下几方面工作:

1)完成编制下一个5年战略规划

战略是一个企业发展的纲领性、指引性文件。2015年是华翔上一个五年战略规划的最后一年,经过五年的发展,公司稳固了内外饰件和金属件的市场地位,并启动了国际化战略和产品转型战略。2015年公司将制定下一个五年战略规划(2016年-2020年),在下个一5年,是公司发展的关键时期,形成具有较强市场竞争力的内外饰件、金属件、汽车电子和新材料应用四大业务板块,在布局方面将形成更完善的全球化布局并且构建与之相适应的全球管理体系。争取在下一个五年内,公司在业务、技术和管理方面都再上一个台阶。

2)加强公司内控管理体系的建设,防范经营风险

继2013年华翔提出内控管理体系建设计划后,公司已经初步制定《内部控制体系有效性评价细则》并开始实施内控体系有效性评价,按照《评价细则》规定实施,评判出有效、基本有效、一般缺陷、重要缺陷、重大缺陷。针对内控问题进行评估整改,填补企业内部运营管理漏洞,为公司的稳定发展提供优良的管理平台。随着公司不断进行扩张,内控管理体系建设显得尤为重要,在华翔持续发展的同时,公司将把内控建设平台推广至全国各个生产基地乃至海外华翔,建立全球内控体系建设平台,为公司长期稳定发展奠定良好的风控基础。

3)拓展发展汽车电子业务

汽车电子方面,公司以收购兼并德国HELBAKO作为开端,进行电子化产品的升级转型。目前,汽车电子宁波生产基地已进行试生产,计划在今年上半年成功实现规模化量产,同时逐步建立汽车电子的研发中心,培养自主研发能力。汽车电子技术的引进,实现了公司与全球智能化汽车发展形成协同效应,通过优化产品结构,增强高附加值、高技术含量等,提升公司核心竞争力。

4)加快新材料研发成果的产业化

作为以传统内饰件发家的华翔来说,我们将面临严峻的国际化竞争格局,为迎合国家对环境保护、节能减排鼓励政策,轻量化将会成为零部件制造商发展的必然趋势,因此,我们将会调整产品发展方向,积极增强研发中心的研发力度,不断开发新材料、新技术。经过不断努力,公司已经在碳纤维应用技术上取得了初步的研发成果,未来华翔将进一步提升自主研发能力,争取将新材料研发成果进行产业化生产,实现批量销售。

5)推进精益化生产管理,推广“安全培训中心”和“质量培训中心”

为有效抵御原材料、生产、物流、劳动力方面的成本上升给企业带来的压力,公司将在2014年该项工作已取得显著成效的基础上,继续深入推进精益化生产工作,努力控制生产成本,增强企业抗风险能力。在完成宁波“安全培训中心”、“质量培训中心”建设基础上,公司将在成都、东北建立两大中心,为各项工作创造安全、卫生的劳动环境,实现安全、整洁、文明生产,提高员工的质量意识,从而提高公司产品的竞争力,实现公司长期健康发展。

6)推进信息系统化管理

随着公司规模的不断扩张,生产工厂分布较为分散,造成企业总部对子公司的管控的难度越来越大,为提高企业运营效率,有效控制公司在扩张中的风险,公司推进了SAP企业信息管理系统,提供集成化、标准化的软件平台,为公司国际化战略发展奠定良好的“软”基础。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 □ 不适用

(1) 会计政策变更的内容和原因

本公司自2014年7月1日起执行财政部于2014年制定的《企业会计准则第39号——公允价值计量》、《企业会计准则第40号——合营安排》、《企业会计准则第41号——在其他主体中权益的披露》,和经修订的《企业会计准则第2号——长期股权投资》、《企业会计准则第9号——职工薪酬》、《企业会计准则第30号——财务报表列报》、《企业会计准则第33号——合并财务报表》,同时在本财务报表中采用财政部于2014年修订的《企业会计准则第37号——金融工具列报》。

本次会计政策变更业经公司第五届董事会第十三次会议审议通过。

(2) 受重要影响的报表项目和金额

■

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

√ 适用 □ 不适用

(一) 非同一控制下企业合并

1. 本期发生的非同一控制下企业合并

(1) 基本情况

■

(续上表)

■

2. 合并成本及商誉

■

(3) 大额商誉形成的主要原因

NBHX NaFaTec商誉系本期本公司受让Peter René Borowsky、Wilhelm Bierbaumer持有的Alterprodia GmbH 75%股权,合并取得的Alterprodia GmbH可辨认净资产公允价值份额-344,495.92元与合并成本7,228,303.14元的差额。

3. 被购买方于购买日可辨认资产、负债

(1) 明细情况

■

(2) 可辨认资产、负债公允价值的确定方法

可辨认资产、负债的公允价值以购买日Alterprodia GmbH的账面资产、负债确定。

(二) 其他原因的合并范围变动

合并范围增加

■

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用

宁波华翔电子股份有限公司

董事长:周晓峰

2015年4月22日