2014年年度报告摘要

证券代码:002740 证券简称:爱迪尔 公告编号:2015-018

1、重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于深圳证券交易所网站等中国证监会指定网站上的年度报告全文。

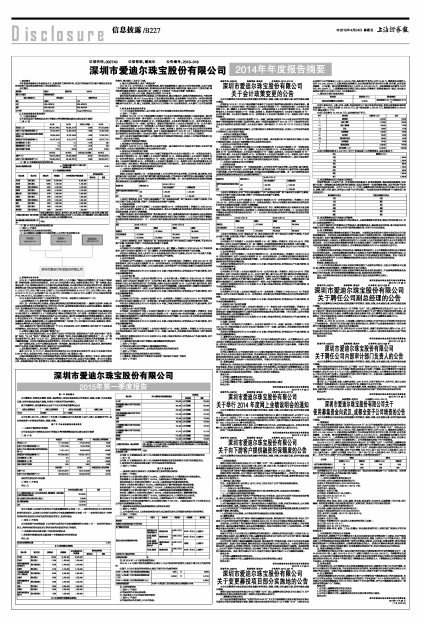

公司简介

■

2、主要财务数据和股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

■

(2)前10名普通股股东持股情况表

■

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)以方框图形式披露公司与实际控制人之间的产权及控制关系

■

3、管理层讨论与分析

2014年,中国经济政策的基调是稳中求进,党的十八大又提出“释放居民消费潜力,扩大国内市场规模”的指导思想,珠宝行业持续利好。公司2014年保持稳中求进,根据年初确立的以“ 势”为突破,强力推进品牌、产品、终端和服务的全方位提升的品牌运营战略,并认真贯彻执行年度各项经营计划,最终较为圆满的完成了相关经营及管理指标。报告期内,营业总收入88,490.17万元,同比增长10.76%;营业利润11,622.31万元,同比下降2.48%;归属于上市公司股东的净利润为8,737.37万元,同比下降3.96%。截止2014年12月31日,公司总资产84,301.68万元,同比增加16,866.30万元,归属于上市公司股东的净资产53,685.46万元,同比增加8,737.37万元。

2014年度公司基本实现了上年度所制定的工作目标。报告期内主要完成以下工作:

1、以品牌建设为中心,积极营造“强势品牌”

对内,进一步完善品牌文化建设,加强品牌在终端店面的管理和形象的统一,继续巩固发挥《灵感》杂志在品牌和消费者之间的桥梁作用,举行文化大讲堂;成功精彩地通过爱迪尔品牌的总裁峰会、健康酒会召开,在传播理念的同时达成较好的销售目标。

对外,2014年公司实际广告投放金额超千万,全面布局户外广告立柱,以点带面辐射全国;继续巩固与《南方航空》、《深圳航空》、《中国黄金珠宝》等杂志的稳定关系,与中国唯一高端婚尚生活杂志《时尚新娘》结成战略合作伙伴,将爱迪尔经典产品与明星结合,通过明星佩戴等活动营造终端影响力;爱迪尔&萨顶顶珠宝艺术工作室首吐新蕊发布"鱼跃"系列;召开"一生一心"主推套系产品发布会,圆满完成总裁峰会、珠宝展、健康酒会等三大主题活动的策划推广与实施工作,同时通过文化讲座、视频采访、微信、灵感杂志等的多方位手段打造爱强势的品牌。

同时,延续多年的“爱迪尔明星歌友会”于2014年走进武汉、四平、洪雅等地,极大地扩大了品牌在当地的影响力,很好地拉动了当地终端的销售。

2、以我为主整合外部,共同延续“强势产品“

2014年公司研发部共完成近3000款的产品设计与开发任务,延续爱迪尔产品势,爱迪尔推出“灵动.绽”系列、“马上有“系列、”梦想礼盒“系列、”绕指柔“系列,并在总裁峰会期间强势发布“一生一心”婚爱主题系列产品,首创“心立方”切工,获得国家专利证书,被公认为是钻石切割技术的革新突破,再一次引爆抢购热潮。同时公司积极促进品牌定制项目,全年共为20多家品牌企业推出共计25个项目。

在产品管理方面,公司产品整体规划取得一定的成效,通过梳理专店柜台布局、道具类型,确定铺货结构和产品标准,并通过精细化分析,提高专店产品投放精准度。

3、团队勤奋开疆辟土,助力提升“强势终端”

截止2014年12月31日,爱迪尔珠宝已发展为【252】位爱迪尔加盟伙伴,在【273】座城市拥有【383】个网点,含爱迪尔专柜、专卖店【368】家,直营店2家,模拟店3家;

以提升终端盈利能力为目标的终端运营团队肩负起为终端提供标准化、简单化、专业化、独特化运营模式的重任,力求增进并强化公司与加盟伙伴的战略合作伙伴关系,实现公司美好愿景。在2014年整合内外,如构建网络商学院、制定管理8大重点,通过重新调整规划分配各区组员,通过实训及全年营销活动的推行,着力强化“点对点”服务。

4、借力先进管理模式,追求“卓越服务”

2014年2月,公司引进本土专业咨询机构,推行卓越绩效模式,通过全方位的系统诊断,以客户服务工作为落脚点,通过客户满意度系统、咨询和投诉体系的系统策划与辅导实施,借此从客户中发现问题,寻求改善并最终反馈客户,在此过程中进一步强化了全员追求“大客服大质量”服务意识。

5、积极发展B2B、B2C业务,探索更为完善的ERP体系

面对互联网及移动互联网的快速发展,公司积极应对,通过对新技术、新模式的探索和应用,不断完善升级终端导购系统,将B2B与ipad结合,打造出集合裸钻销售、成品销售和个性定制为一体的完善便捷的销售平台,实现线上与线下的业务融合,同时,积极探索B2C项目,取得了良好的反响。为了更好地了解调配运作企业的人、财、物三方面资源,爱迪尔全方位构建ERP企业管理系统,大大提升了公司的运营能力。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 □ 不适用

财政部自2014年1月26日起陆续修订及颁布了企业会计准则的基本准则和8项具体准则。修订的准则包括:《企业会计准则—基本准则》、《企业会计准则第2号—长期股权投资》、《企业会计准则第9号—职工薪酬》、《企业会计准则第30号—财务报表列报》、《企业会计准则第33号—合并财务报表》、《企业会计准则第37号—金融工具列报》;新颁布的准则包括:《企业会计准则第39号—公允价值计量》、《企业会计准则第40号—合营安排》、《企业会计准则第41号—在其他主体中权益的披露》。

根据财政部规定,《企业会计准则第37号—金融工具列报》规定在2014年度及以后期间的财务报告中按照准则要求对金融工具进行列报,其余7项具体准则要求于2014年7月1日起在所有执行企业会计准则的企业范围内施行;《企业会计准则—基本准则》于2014年7月23日公布之日起施行。

由于上述会计准则的颁布和修订,公司需对原会计政策进行相应变更,并按以上文件规定的起始日开始执行上述企业会计准则。

一、本次会计政策变更的概述

1、变更前公司采用的会计政策

财政部于2006年2月15日颁布的《企业会计准则—基本准则》和38项具体会计准则、企业会计准则应用指南、企业会计准则解释公告以及其他相关规定。

2、变更后公司采用的会计政策

本次变更后,公司将按照财政部2014年修订和新颁布的《企业会计准则第2号—长期股权投资》、《企业会计准则第9号—职工薪酬》、《企业会计准则第30号—财务报表列报》、《企业会计准则第33号—合并财务报表》、《企业会计准则第37号—金融工具列报》、《企业会计准则第39号—公允价值计量》、《企业会计准则第40号—合营安排》、《企业会计准则第41号—在其他主体中权益的披露》及《企业会计准则—基本准则》等具体会计准则规定的起始日期开始执行。其余未变更部分仍采用财政部于2006年2月15日颁布的其他相关准则及有关规定。

二、本次会计政策变更对公司的影响

1、长期股权投资

根据《企业会计准则第2号—长期股权投资》,公司对持有的不具有控制、共同控制、重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的股权投资,作为按成本计量的可供出售金融资产进行核算,不再作为长期股权投资核算,并对其采用追溯调整法进行调整。这一会计政策的变更对当期和列报前期财务报表项目及金额的影响如下:

■

上述会计政策变更,仅对“可供出售金融资产”和“长期股权投资”两个报表项目金额产生影响,不会对公司资产总额、负债总额、净资产、净利润及现金流量产生影响。

2、财务报表列报

公司根据财政部《关于印发修订<企业会计准则第30号—财务报表列报>的通知》(财会[2014]7号),执行《企业会计准则第30号—财务报表列报》,将本公司核算在其他非流动负债的政府补助分类至递延收益核算,并进行了追溯调整。

在资产负债表中所有者权益类增加“其他综合收益”项目,核算根据其他会计准则规定未在当期损益中确认的各项利得和损失;在利润表中,应将其他综合收益项目划分为两类:(1)以后会计期间不能重分类进损益的其他综合收益项目;(2)以后会计期间在满足特定条件时将重分类进损益的其他综合收益项目。

■

上述会计政策变更,仅对“递延收益”和“其他非流动负债”两个报表项目金额产生影响,不会对公司资产总额、负债总额、净资产、净利润及现金流量产生影响。

3、职工薪酬

公司根据《关于印发修订<企业会计准则第9号—职工薪酬>的通知》(财会[2014]8号)的规定和要求,执行《企业会计准则第9号—职工薪酬》,并根据该准则的要求在财务报告中进行披露。

本次会计政策变更,仅对上述项目2014 年财务报表项目列示产生影响,对公司2013 年末资产总额、负债总额和所有者权益总额以及2013 年度净利润未产生影响。

4、合并财务报表

公司根据《关于印发修订<企业会计准则第33号—合并财务报表>的通知》(财会[2014]10 号)的规定和要求,执行《企业会计准则第33号—合并财务报表》,公司管理层在确定对被投资单位是否具有控制权时,必须且合理运用重大判断。公司以前年度纳入合并范围的子公司均满足该修订后准则所规定的控制权判断标准。

本次会计政策变更对公司2013年度和2014年前三季度财务状况、经营成果未产生重大影响,也不存在追溯调整事项。

5、公允价值计量

公司根据《关于印发<企业会计准则第39号—公允价值计量>的通知》(财会[2014]6号)的规定和要求,执行《企业会计准则第39号—公允价值计量》,修订与公允价值计量相关的政策和程序,并在财务报告中对公允价值信息进行更广泛的披露。根据《企业会计准则第39号—公允价值计量》的规定,施行日之前的公允价值计量与本准则要求不一致的,企业不作追溯调整。比较财务报告中披露的本准则施行日之前的信息与本准则要求不一致的,企业不需要按照本准则的规定进行调整。

本次会计政策变更对公司2013年度和2014年前三季度财务状况、经营成果未产生重大影响,也不存在追溯调整事项。

6、合营安排

公司根据《关于印发<企业会计准则第40号—合营安排>的通知》(财会[2014]11号)的规定和要求,执行《企业会计准则第40号—合营安排》,评估参与合营安排的情况并执行合营安排的会计政策。

本次会计政策变更对公司2013年度和2014年前三季度财务状况、经营成果未产生重大影响,也不存在追溯调整事项。

7、在其他主体中权益的披露

公司根据《财政部关于印发<企业会计准则第41号—在其他主体中权益的披露>的通知》(财会[2014]16号)的规定和要求,执行《企业会计准则第41号—在其他主体中权益的披露》。公司比较财务报表中披露的该准则施行日之前的信息将按照该准则的规定进行调整(有关未纳入合并财务报表范围的结构化主体的披露要求除外)。

本次会计政策变更对公司2013年度和2014年前三季度财务状况、经营成果未产生重大影响,也不存在追溯调整事项。

8、金融工具列报

公司根据《财政部关于印发修订<企业会计准则第37号—金融工具列报>的通知》(财会[2014]23号)的规定和要求,执行《企业会计准则第37号—金融工具列报》,并根据要求在财务报告中进行相应的披露。

本次会计政策变更对公司2013年度和2014年前三季度财务状况、经营成果未产生重大影响,也不存在追溯调整事项

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

□ 适用 √ 不适用

公司报告期无合并报表范围发生变化的情况。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用