2014年年度报告摘要

公司代码:601636 公司简称:旗滨集团

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

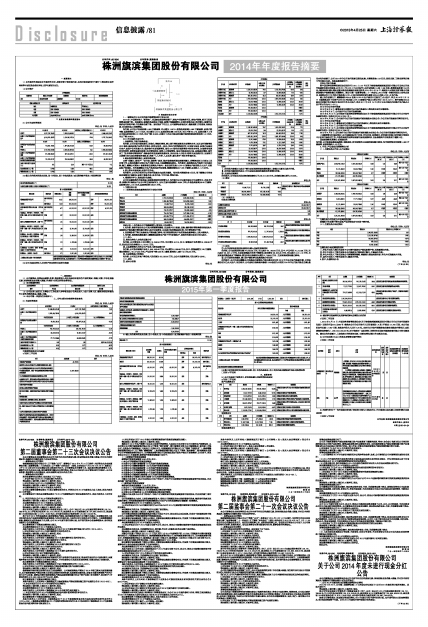

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3 公司与实际控制人之间的产权及控制关系的方框图

■

三 管理层讨论与分析

(一)董事会关于公司报告期内经营情况的讨论与分析

2014年,中国经济进入“新常态”,在国家宏观调控政策下,房地产市场需求不足,房地产销售、新开工和投资增速持续下滑。受此影响,玻璃价格走势低于预期,新增产能继续增加,区域间竞争加剧,库存增加,玻璃行业经济运行形势严峻,行业整体业绩下滑。面对经济下行压力,公司董事会积极应对,稳健经营,开拓进取,创新发展,企业综合实力持续增强。

报告期,公司生产各类玻璃5,860万重量箱,同比增长12.67%;销售各类玻璃5,882万重量箱,实现产销平衡;实现销售收入37.17亿元,同比增长5.41%;实现利润总额2.46亿元,同比下降45.12%,实现归属于上市公司股东的净利润2.21亿元,同比下降42.90%,归属于上市公司股东的扣除非经常性损益的净利润1.91亿元,同比下降39.95%。

2014年开展的主要工作:

1、创新管理,开源节流争效益。

报告期,公司全面开展制度化、标准化、精细化管理,着力提升管理效率和全面管控水平。试点运行销售管理ERP系统,逐步实现产品库存可视化、财务与业务一体化;优化产供销联动机制,以市场为导向,实现产品差异化生产,实现产品毛利最大化;稳步推行全面预算管理,强化KPI指标在预算管理中的导向作用,加强费用预算的刚性控制,提高资金使用效率;优化管理架构、规范人力资源管理,通过自然减员和分流,实现减员增效;推行员工“技术职称与管理职务”相结合的职业发展双通道体系,优化后备人才培训、培养以及选拔机制;全面铺开以经营目标为导向的绩效考核体系,构建“人人有责、人尽其责、量化考评”的科学考核机制。

2、稳步推进政策性搬迁,实现平稳过渡。

本着“保搬迁、稳生产”“促升级、调结构”原则,稳步推进株洲基地政策性搬迁,妥善解决职工分流与人员安置工作,认真处理搬迁过程中生产与施工关系,加快醴陵基地建设。报告期末,株洲基地生产线按计划完成拆除、搬迁,醴陵公司基地2条新建超白玻璃生产线与1条技改的在线LOW-E玻璃生产线按期点火达产,如期实现产能置换。报告期醴陵公司生产各类优质浮法玻璃、镀膜玻璃等共计295万重箱,实现收入1.74亿元。

3、借力资本市场发展,促进产业升级。

报告期内,公司充分利用非公开发行股票方式实现再融资。报告期内募集资金8亿元,用于醴陵公司两条超白玻璃生产线建设,实现了装备升级、技术升级、工艺升级、管理升级。

4、搭建海外平台,推进国际化战略。

公司历来重视海外市场拓展,积极谋求新的利润增长点,报告期内公司以新加坡公司为运营平台,在技术引进、原燃材料采购及产品出口等方面积极作为,全年自国外进购燃料38.64万吨、外销各类玻璃33.26万重箱、实现营业收入2.91亿元,实现净利润939.07万元。

1、主营业务分析

(1)利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

变动分析:1、报告期公司产能继续增加,营业收入同步增长;

2、报告期,根据市场变化公司及时调整营销策略,适当减少出口数量,运输、装卸费用等销售费用相应减少;因株洲生产基地搬迁增加搬迁费用、减少研发费用,以及减少股权激励成本等,同比管理费用下降;

3、受玻璃价格下降以及株洲生产基地搬迁影响,报告期经营活动产生的现金流量净额比上期大幅减少。

4、报告期,株洲基地整体搬迁,醴陵基地新建生产线下半年陆续投产,导致报告期研发支出同比减少。

(2)、收入

①、驱动业务收入变化的因素分析

报告期,公司营业收入同比增加19,066.59万元,同比增长5.41%,其中:玻璃原片业务增加6,328.98万元,贸易及其他业务增加12,737.61万元。

②、以实物销售为主的公司产品收入影响因素分析

报告期,公司各种玻璃产品收入346,495.46万元,同比增加6,328.98万元,其中:销售量增加745万重箱,增加销售收入49,274.30万元;产品价格下降8.36元/重箱,影响收入减少42,945.32万元。

③、主要销售客户的情况

报告期,公司前五名客户营业收入的总额为23,562.06万元,占公司全部营业收入的比例为6.34%。

(3)、成本

①、成本分析表

单位:元

■

说明:

Ⅰ、报告期内玻璃加工成本下降主要系株洲特玻政策性搬迁,玻璃加工量同比减少所致。

Ⅱ、报告期内装卸劳务成本上升主要是其提供的装卸劳务等增加所致。

②、主要供应商情况

报告期内,公司前五名供应商采购金额合计为96,510.46万元,占采购总额比例为29.46%。

(4)费用

单位:元

■

(5)、研发支出

研发支出情况表

单位:元

■

(6)、现金流

单位:元

■

(7)其他

①、公司利润构成或利润来源发生重大变动的详细说明

报告期,公司实现利润总额24,558.53万元,同比减少20,193.06万元,其中:产品毛利75,212.38万元,同比减少26,957.12万元,主要系玻璃原片价格下降影响;期间费用58,904.35万元,同比减少3,911.10万元,主要系股权激励成本下降影响;营业外收支净额同比增加2,789.82万元 ,主要系株洲基地搬迁影响。

②、公司前期各类融资、重大资产重组事项实施进度分析说明

报告期内,公司完成以醴陵公司两条超白玻璃生产线为募投项目的2013年非公开发行股票方案,目前该募投项目已点火投产。报告期内,公司启动以收购绍兴旗滨100%股权为目的的204年非公开发行股份方案。截至本报告披露日,公司2014年非公开发行股票已获批实施,共募集资金12.9亿元,股权交割、工商变更等后续工作已基本完成。具体实施进度如下:

首次公开发行股票

经中国证券监督管理委员会证监许可〔2011〕1127号《关于核准株洲旗滨集团股份有限公司首次公开发行股票的批复》的核准,公司2011年8月4日公开发行人民币普通股(A股)1.68亿股,募集资金净额14.6亿元。根据株洲市清水塘地区清水湖生态新城总体规划要求,2012年5月18日,株洲市人民政府批复同意公司株洲玻璃生产线整体搬迁至醴陵市。经公司第一届董事会第二十一次会议、2013年第一次临时股东大会审议通过,原募投项目700吨生产线在线LOW-E技术改造将变更为新建600t/d在线LOW-E生产线。

截止报告披露之日,醴陵旗滨600t/d在线LOW-E生产线项目已经完工点火投产,详见2014年7月15日《旗滨集团关于全资子公司600吨在线LOW-E玻璃生产线点火的公告》(2014-072);漳州玻璃800t/d超白光伏基片生产线项目也已完工并点火投产,详见2011年9月15日《关于子公司超白光伏基片生产线点火投产的公告》(2011-011)。

2013年非公开发行股票

2013年8月5日,董事会因正在筹划非公开发行股票向上海证券交易所申请停牌。

2013年8月6日,公司发布非公开发行股票预案。

2014年3月12日,公司收到中国证券监督管理委员会《关于核准株洲旗滨集团股份有限公司非公开发行股票的批复》(证监许可【2014】231号)。

2014年4月28日,公司发布非公开发行股票发行结果暨股本变动公告、非公开发行股票发行情况报告书。

2014年非公开发行股票

2014年8月16日,董事会因正在筹划非公开发行股票向上海证券交易所申请停牌。

2014年8月20日,公司发布非公开发行股票预案。

2015年2月16日,公司收到中国证券监督管理委员会《关于核准株洲旗滨集团股份有限公司非公开发行股票的批复》(证监许可【2015】236号)。

2015年4月3日,公司发布非公开发行股票发行结果暨股本变动公告、非公开发行股票发行情况报告书。

上述融资事项开展过程中,公司积极组织审计机构、评估机构、法律顾问、财务顾问和独立财务顾问等相关中介机构开展各项工作,严格按照相关法律法规履行信息披露职责,在合规框架内有效推进了融资计划。

③发展战略和经营计划进展说明

报告期,公司积极实施发展战略,取得成效;受市场需求以及株洲基地搬迁影响,报告期销售各种玻璃5,882万重量箱,实现销售收入37亿元。

2、 行业、产品或地区经营情况分析

(1)、主营业务分行业、分产品情况

单位:元 币种:人民币

■

主营业务分行业和分产品情况的说明

玻璃原片毛利率下降主要系产品价格较去年同期下降所致。

(2)、主营业务分地区情况

单位:元 币种:人民币

■

主营业务分地区情况的说明

Ⅰ、华东片区收入增加主要系子公司漳州旗滨生产基地新增产能,地销量增加所致。

Ⅱ、华中片区收入下降主要系本公司株洲生产基地停产搬迁、产量减少所致。

Ⅲ、华北片区收入下降主要是公司调整营销策略,着重做大做强地销市场,华北片区销量减少所致。

Ⅳ、国外片区收入下降主要系出口量减少所致。

3、资产、负债情况分析

单位:元

(下转82版)