公司代码:603199 公司简称:九华旅游

2014年年度报告摘要

一 重要提示

1.1 本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的年度报告全文。

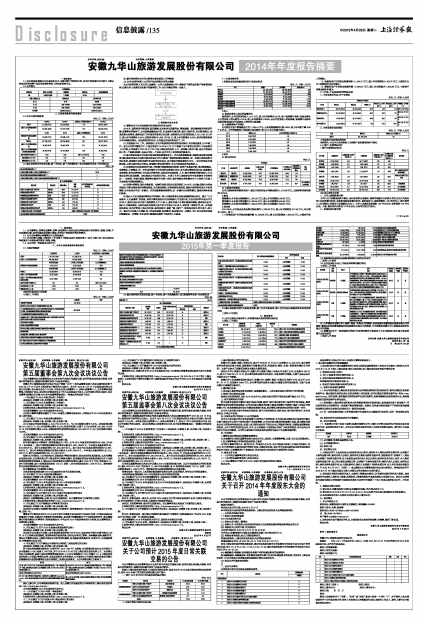

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■■

注:截至报告期末公司尚未获得证监会首发上市的核准

2.3 公司与实际控制人之间的产权及控制关系的方框图

本公司实际控制人为九华山国资委。九华山国资委是九华山管委会下属的国有资产监督管理机构,负责九华山风景区国有资产监督管理工作,为九华集团的唯一出资人。

■

三 管理层讨论与分析

3.1董事会关于公司报告期内经营情况的讨论与分析

2014年,国际经济持续低迷、复苏缓慢,国内经济呈现新常态,增速放缓。面对错综复杂的经营环境,在董事会的领导下,公司围绕战略发展目标,巩固发挥自身优势,强化市场开拓,优化管理模式,加速实施企业转型,顺利完成了全年既定的各项目标任务。报告期内公司实现营业收入410,738,513.67元,较上年同期增长 6.47%,实现净利润65,986,767.99元,较上年同期增长 5.00%,经济规模和盈利水平持续稳定增长。在狠抓经营的同时,公司重点开展并推进以下工作:

(1) 全面推进IPO工作。报告期内,公司严格按照法律法规的各项要求,有序推进首发上市申请工作。在全公司的不懈努力下,中国证监会于2015年2月 27日核准了公司首次公开发行A股股票并上市申请,公司股票于2015年3月26日在上海证券交易所上市。成功跨入资本市场,是公司发展历程上的一个重要里程碑,也是公司在一个更高、更大平台上实现发展的新起点。

(2) 重点推进客运公司服务升级及配套设施建设项目。优化服务资源配置,突破客运服务发展瓶颈,通过推进客运公司服务升级及客运公司汽车修理厂等相应配套设施建设,进一步强化客运服务与酒店业务、索道缆车业务及旅行社业务的有机结合,更大程度为游客提供全方位、一体化的综合性旅游服务,从而全面带动公司酒店、索道缆车等业务的增长,为公司创造更多的业务收入。

(3) 加速推进企业发展转型升级。不断提升旅游资源利用效率,发挥产业集团优势,推进资源整合、业务整合、市场整合,进一步巩固并提升公司区域性服务领先地位;加大酒店餐饮转型力度,重新整合业务框架,制定服务流程,优化成本控制机制,实现现有设施设备、人力、物力等资源的最佳配比;大力推进品牌化发展战略,加快推进公司信息化升级,打造了九华山首家综合性专业旅游电子商务网站——佑途网,并强化微信、微博等自媒体平台推广应用,逐步构建以游客需求为中心的多元化线上互动渠道与网络营销模式。

(4) 完善内控管理,强化考核机制。根据行业特点和公司实际情况,2014年,公司重点强化内控体系建设,不断完善各项经营管理制度,优化管理流程,有效控制经营风险,确保内部控制符合生产经营需要,公司治理水平进一步提升。同时加强筹资结构管理,进一步提升财金管控能力,提高财务体系运行效率。

(5) 强化人才队伍建设和管理水平的提升。将人才培养放在企业发展战略的突出地位, 确立“人力是资本、人力是资源”的理念。坚定不移地推进大学生和成熟人才引进计划,先后引进本科毕业大学生80余人,面向全国公开引进中高级管理人才10多人,强化后备人才梯队建设和储备;推动校企合作,强化人才基地建设,与周边高校开展校企合作实习学员达200多人;规划员工职场空间,进一步加强团队建设,加大对管理人员任用考核、培养和使用,做到“能上能下”,始终保持团队的生命力、战斗力。通过大力实施人才战略,员工的职业道德、职业素养、职业能力进一步提升,员工对企业的忠诚度和满意度进一步增强,为企业持久健康发展奠定了坚实的人力基础。

(一) 主营业务分析

1 利润表及现金流量表相关科目变动分析表

单位:元 币种:人民币

■

2 收入

(1) 驱动业务收入变化的因素分析

报告期内,公司实现营业收入 4.11 亿元,较上年同期增长6.47%,其中索道缆车业务、客运业务收入占营业收入的比重为51.41%,较上年同期增长13.99%;从公司营业收入的结构看,索道缆车业务和客运业务是驱动公司业务收入增长的主要因素。

(2) 主要销售客户的情况

公司前五名客户销售额合计为1,390.41万元,占年度销售额的比例3.39%,较上年同期下降0.98个百分点。公司的重要客户构成基本保持稳定,较 2013 年未有重大变化。

■

3 成本

(1) 成本分析表

单位:元

■

(2) 主要供应商情况

公司主要原材料采购供应商中,前五名供应商合计采购金额为1,513.68万元,占原材料采购总额的36.23%。

4 费用

销售费用:本年发生销售费用1,307.95 万元,较上年同期增加188.56万元。

管理费用:本年发生管理费用6,387.55万元,较上年同期增加456.49万元。

财务费用:本年发生财务费用1,949.24万元,较上年同期减少268.33万元。

5 现金流

2014年末,公司现金及现金等价物余额为3,783.66万元,较上年同期增加 311.90万元,同比增长8.98%。其中:

(1)经营活动产生的现金流量净额 15,356.96万元,较上年同期增加 1,802.06万元,主要在于收入的增加。

(2)投资活动产生的现金流量净额-5,160.21万元,较上年同期增加5,352.75万元,主要在于公司工程建设支出有所减少。

(3)筹资活动产生的现金流量净额-9,884.61万元,较上年同期减少5,822.99 万元,主要在于贷款金额有所减少。

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

2、 主营业务分地区情况

单位:元 币种:人民币

■

主营业务分地区情况的说明

报告期内,本公司主营业务收入全部集中在安徽省池州市境内。

(三) 资产、负债情况分析

1 资产负债情况分析表

单位:元

■

(四) 核心竞争力分析

1、 九华山旅游资源优势

九华山位于安徽省池州市境内,是以奇丽的自然景观、深厚的佛教文化和悠久的历史文化为特色的山岳型风景名胜区,是首批国家级风景名胜区、首批国家5A级旅游景区,与山西五台山、浙江普陀山、四川峨眉山并称为中国佛教四大名山。九华山风景区规划面积120平方公里,保护面积174平方公里。目前,景区对外开放仅12平方公里,未来可开发空间巨大。

2、 区域地理位置优势

(下转136版)