2015年半年度报告摘要

公司代码:603618 公司简称:杭电股份

一 重要提示

1.1 本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的半年度报告全文。

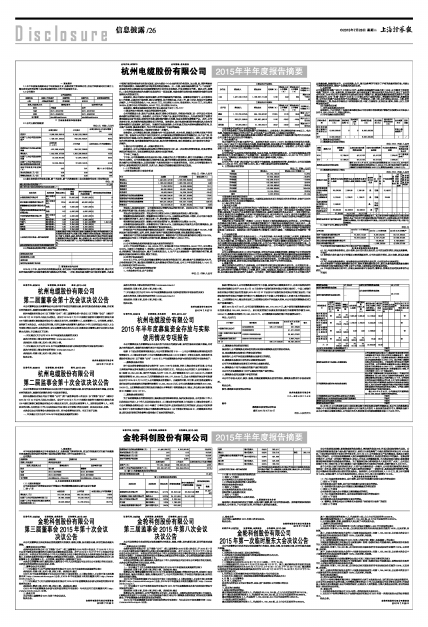

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3 控股股东或实际控制人变更情况

■

三 管理层讨论与分析

2015年上半年,国内外经济形势复杂多变,各行业处于结构调整和转型升级的关键时期,我公司所处的电线电缆行业也面临着机遇与挑战共存的局面。一方面,我国电线电缆行业市场竞争激烈,尤其在中低端市场竞争格局并没有发生改变,国内大部分中小企业多采用价格竞争,加之铜、铝、塑料等原材料价格波动较大,电线电缆行业市场竞争形势更加复杂。另一方面,国家电线电缆行业“十二五规划”及国家电网有关建设特高压及坚强智能电网目标带来有利契机,行业政策利好不断。除此之外,城镇化、工业化的发展也将成为电缆行业发展的又一驱动因素,电线电缆行业特别是高端特种电缆行业将面临巨大的发展空间。

报告期内,我公司面临市场竞争激烈,经营环境趋紧的严峻考验。在董事会的领导下,公司按照年初工作部署,认真分析市场形势,强化内部管理,加大营销力度,扎实工作、稳中求进,促使公司业绩稳步提升,上半年实现营业收入144,062.05万元,同比增长10.53%;营业利润6,752.62万元,同比增长36.09%;归属于母公司净利润5,553.07万元,同比增长32.52%。

报告期内,董事会围绕既定的经营计划主要开展了如下工作:????

1)稳固夯实主营业务,有重点的发展特色业务。

公司持续稳固主业,强化产品质量,通过打造核心研发团队,持续技术创新,进一步巩固公司在电线电缆行业的领先地位。报告期内,公司加大了对新产品、新技术的研发投入,先后成功研发了铝管支撑型线铝合金扩径母线、特种光伏电缆、皱纹铜护套防火电缆、铝合金特种电缆等新产品。此外,公司还在有计划、有步骤的持续推进募投项目的开展。报告期内,城市轨道交通用特种电缆和风力发电用特种电缆项目进展顺利,运行良好。为顺应行业发展趋势,公司有重点的加大特种电缆领域的布局,以丰富产品结构,提高盈利能力,为公司的长远发展打下良好的基础。

2)不断优化销售体系,市场竞争优势进一步提升。

报告期内,公司凭借自身优势,积极参与并中标国家电网、南方电网、铁路总公司等大型客户的招投标工程。在保持与大型客户良好关系同时,公司积极推进营销管理体系的调整优化,以产品门类、功能为导向对市场深入研究,精准定位,及时调整营销策略,以适应市场形势的变化。此外,公司还不断加大对轨道交通、绿色能源领域的拓展力度,逐步完善营销网络,强化渠道建设,使市场竞争优势进一步提升。

3) 强化公司内部管理,进一步提升管理水平。

报告期内,公司以持续改进和完善内控管理体系为目标,进一步完善内控管理制度,对各项管理流程进行梳理优化,切实规避管理风险,提高企业运行效率。

下半年工作重点:

下半年,公司将继续稳步开拓国内外市场,并通过优化生产管理模式,着力于持续提升主营业务的内生式增长。公司还将通过强化内部控制力度,提升经营资金使用效率,合理控制期间费用等措施,努力提升公司的盈利能力,以切实保障广大股东特别是中小投资者的利益。同时,公司将借助资本市场平台,积极寻找相关优质标的,以多元化、集团化的战略思路实现外延式发展。

(一) 主营业务分析

1 财务报表相关科目变动分析表

单位:元 币种:人民币

■

营业收入变动原因说明: 公司始终坚持以营销为龙头的经营方针,并利用公司上市这一新的契机,积极开拓新市场,营业收入同比增加10.53%。

营业成本变动原因说明: 营业成本同比增加9.68%主要原因是营业收入增加引起。

销售费用变动原因说明: 销售费用同比增加19.11%,主要原因是营业收入增加,另公司在市场竞争日益激烈的环境下,加大了售后服务工作,相应增加了销售费用。

管理费用变动原因说明: 随着公司经营规模的扩大,管理费用同比增加10.47%。

财务费用变动原因说明: 财务费用同比下降25.47%,主要原因是公司首次公开发行募集资金,部分用于公司暂时补充流动资金,相应降低了资金使用成本。

经营活动产生的现金流量净额变动原因说明: 经营活动产生的现金流量同比减少72.04%,主要原因是市场竞争激烈,国网、南网、铁路市场客户货款回笼相对放缓,应收款账期延长影响。

筹资活动产生的现金流量净额变动原因说明: 筹资活动产生的现金流量净额同比增加239.16%,主要原因是公司在2月份首次公开发行股票,募集资金净额57,284.52万元。

2 其他

(1) 公司利润构成或利润来源发生重大变动的详细说明

公司上半年实现营业收入144,062.05万元,实现归属于母公司净利润5,553.07万元,同比增长32.52%,主要有三方面原因:1、营业收入同比增加10.53%。2、公司上市募集资金部分暂时补充流动资金,相应降低了资金使用成本,减少了财务利息支出。3、生产产品主要原材料-铜杆采购价格下降,缆线和民用线毛利率同比增加,增加了效益。

(2) 经营计划进展说明

2015年上半年,公司认真贯彻落实董事会年初制定的发展目标,着力提高产品质量和技术水平,力争获得更多订单,通过强化营销管理,加大销售合同的执行力度,公司上半年实现营业收入14.41亿元,完成年度计划的50.53%。

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

主营业务分行业和分产品情况的说明

公司主营业务收入为各类电线电缆产品的销售收入,占营业收入的比例均保持在99%以上。电力电缆、导线和民用线是公司的主导产品,近年来各产品占营业收入比重基本保持稳定。

报告期内,公司各类电线电缆业务量呈现稳步增长态势,主要得益于电线电缆市场的大力开拓及公司自身专业化技术实力的不断提升。

1)电力电缆产品

电力电缆作为公司最主要的产品,具体包括包括220KV、110KV高压超高压交联电力电缆,66KV、35KV及以下中低压交联电力电缆,轨道交通电缆、风电电缆、矿用电缆等特种电缆。其中,超高压电力电缆、轨道交通电缆及新能源电缆等特种电缆为业务发展的重点。报告期内,公司电力电缆产品收入为117,273.00万元,同比增长21.33%。

2)导线产品

公司的导线产品具体包括钢芯铝绞线、铝合金导线、铝包钢导线等品种。公司在导线领域具有较强的竞争实力,研发力量突出,产品质量优异。报告期内,公司实现导线收入20,607.19 万元,同比下降20.97%,下降原因主要是部分客户交货要求延迟,影响本期收入确认。

3)民用线

公司生产的“永通”牌民用线产品主要用于电器装备、家庭装饰照明等,报告期内,公司民用线销售收入5,839.43 万元,同比下降20.80%,收入下降主要是行业竞争加剧所致。

2、 主营业务分地区情况

单位:元 币种:人民币

■

主营业务分地区情况的说明

本期分地区营业收入情况变动较大,主要原因是各地区项目招投标时间有所差异,存在不同时间收入在地区之间与上年同期有增减变动。

(三) 核心竞争力分析

1、技术实力优势

电缆方面:公司具备先进的导体的设计与制造技术、交联绝缘技术、皱纹金属套生产技术及外护套生产技术。公司在全国城乡电网改造中拥有大量的客户,公司为《第一批全国城乡电网建设与改造所需主要设备产品及生产企业推荐目录》的推荐企业,是浙江省综合性龙头企业之一,竞争优势明显。在高压、特高压电力电缆领域,公司是中标国家电网公司、南方电网公司110KV 高压电力电缆和中标220KV 超高压电力电缆的主要企业之一,处于行业领先地位。500KV 超高压交联电力电缆已送国家权威检测机构测试,进展顺利。

导线方面:公司是国内第一批通过1,000KV特高压2钢芯铝绞线国家认证的企业。公司的铝合金导线业内排名领先,是国内通过中电联鉴定的能够生产中强度铝合金绞线的仅有几家企业之一,多项产品被鉴定为达到国际先进水平;公司研发的钢芯铝合金型线绞线、特强钢芯高强耐热铝合金绞线填补了国内特种铝合金绞线的空白,综合技术性能达到国际先进水平。公司铝合金导线产品曾获得国家机械工业联合会、国家机械工程学会颁发的三峡输电工程用大截面、大跨越铝合金导线研制一等奖。

2、产品结构优势

公司是浙江省综合性行业龙头企业之一,产品包括导线、电力电缆、民用线三大系列,且都具备规模化生产能力。导线方面,公司具备截面从10mm2至1,440mm2 数百种导线规格的规模化生产能力;电力电缆方面,公司超高压、高压、中低压电力电缆的各个规格目前都已实现规模化生产,500KV电力电缆已经送国家权威机构检测;民用线方面,公司产品市场正逐步从杭州地区开拓到浙江省。全力研发双层共挤绝缘辐照交联无卤低烟阻燃电线等新产品,公司丰富的产品线有助于节约客户的采购成本,提高公司产品的知名度和品牌影响力。

3、人才优势

公司主要管理团队拥有20余年行业经验,对所处行业具有深刻的理解,能够基于公司的实际情况、行业发展水平和市场需求制定适合公司的长远战略规划,其丰富的管理技能和营运经验将继续为本公司的未来发展提供重要的驱动力。公司拥有强大的技术研发团队,多名团队成员担任全国电线电缆标准化技术委员会委员和全国裸电线标准化技术委员会委员。公司管理团队和研发团队拥有多年合作经验,配合默契,成员长期以来保持稳定且年富力强,有利于公司的长远发展。

4、质量优势

通过引进国外先进的生产、检验设备,公司在硬件方面已经达到国际先进水平。公司拥有行业一流的生产和检测设备,以实现产品一流的品质。公司中高压电缆产品主要性能指标采用国际先进标准,此外还针对市场需求严格制订了阻燃、耐火、防蚁、低烟低卤、低烟无卤、低毒等特种电缆的企业标准,且已通过国家相关机构的产品鉴定。公司拥有一流的电线电缆检测中心,体现了本公司领先的产品质量检测、质量控制水平。公司在采购、生产、售后服务等环节制定了严格的质量控制标准,并建立了高效的质保体系,确保产品质量达到国际品质。

5、品牌优势

公司前身杭州电缆厂成立于上世纪50年代,是原机电部线缆行业重点骨干企业,公司继承了原杭州电缆厂的技术、人员、品牌优势,同国家电网、南方电网及其下属企业有悠久的合作历史,建立了良好的合作关系。2006年公司产品被评为全国机械行业用户满意产品,被国家质量检验检疫总局授予产品质量免检证书,公司“永通”商标于2008年12月被认定为中国驰名商标。凭借着出色的性能、质量和信誉,公司电力电缆产品成功应用于北京奥运会、广州亚运会、三峡工程、京沪高铁以及北京、上海、杭州地铁等重大工程,铝合金导线还出口到埃塞俄比亚、印度、巴基斯坦、孟加拉国、缅甸、加纳、古巴、巴西等国家和地区。

(四) 投资状况分析

1、 对外股权投资总体分析

报告期内,子公司杭州千岛湖永通电缆有限公司持有浙江淳安建信村镇银行有限责任公司股权人民币8,000,000.00元,持股比例8%。

(1) 持有金融企业股权情况

■

2、 募集资金使用情况

(1) 募集资金总体使用情况

单位:万元 币种:人民币

■

(2) 募集资金承诺项目情况

单位:万元 币种:人民币

■

3、 主要子公司、参股公司分析

单位:元

■

子公司杭州永特电缆有限公司目前正处于项目筹建期。

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

不适用

4.2 报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

不适用

4.3 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

本公司将杭州千岛湖永通电缆有限公司、宿州永通电缆有限公司、浙江永通电线电缆质量检测有限公司和杭州永特电缆有限公司等4家子公司纳入报告期合并财务报表范围。

4.4 半年度财务报告已经审计,并被出具非标准审计报告的,董事会、监事会应当对涉及事项作出说明。

不适用