2015年半年度报告摘要

公司代码:601168 公司简称:西部矿业

一 重要提示

1.1 本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的半年度报告全文。

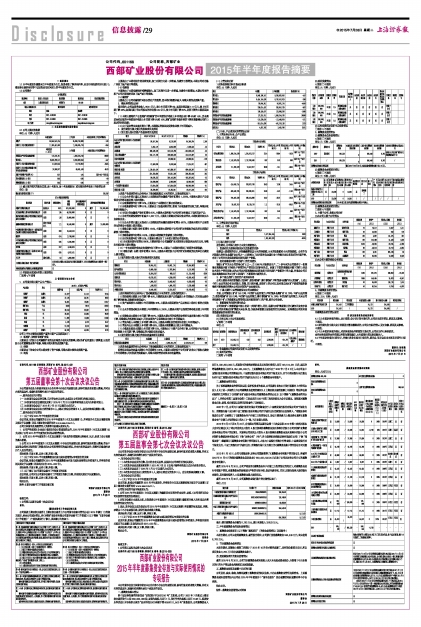

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3 控股股东或实际控制人变更情况

□适用 √不适用

三 管理层讨论与分析

1.公司报告期主要产品生产情况:

■

公司上半年未能完成预算产量的主要产品及原因如下:

(1)铅精矿、锌精矿和精矿含银

主要是由于控股子公司鑫源矿业所处区域受水电供应的影响,实际选矿处理量低于预算量,以及控股子公司夏赛银业停产检修,导致本期未能完成预算产量。

(2)锌锭

主要是由于锌业分公司本期安排了停产检修,导致本期未能完成预算产量。

(3)电铅

主要是由于本期电铅价格持续低迷,加工利润空间进一步缩减,为避免亏损增加,本期公司对冶炼厂采取了减产减亏等措施。

(4)电解铜

主要是由于本期电解铜价格降幅较大,加工利润空间进一步缩减,为避免亏损增加,本期公司对控股子公司西部铜材采取了减产减亏等措施。

(5)硫精矿

主要是由于公司对硫精矿采取以销定产的政策,因本期市场需求减少,导致未能完成预算产量。

2.整体经营情况分析

报告期内,公司实现营业收入89.41亿元,较上年同期下降4%;实现利润总额1.11亿元,较上年同期下降46%;实现归属于母公司股东的净利润0.42亿元,较上年同期下降65%,利润下降的主要原因如下:

(1)本期主要精矿产品铅精矿和铜精矿的平均销售价格较上年同期分别下降6%和14%,贵金属黄金和白银的平均销售价格较上年同期下降5%和16%,精矿及精矿含银价格的下降直接影响公司矿山版块的利润贡献;

(2)由于联合营企业盈利能力下降,本期确认的权益法投资收益较上年同期减少。

3.报告期发生重大变化的报表项目及原因

3.1 发生重大变化的资产负债表项目及原因

■

上述资产负债表的对比分析列示了变动幅度超过30%的项目,其变动原因如下:

(1)以公允价值计量且其变动计入当期损益的金融资产较年初增长1,358%,主要是本期末产品保值持仓的浮动盈利较上期末增加;

(2)应收票据较年初下降32%,主要是由于本期部分汇票已到期承兑;

(3)应收账款较年初下降53%,主要是由于加强风险控制,提高了应收账款的回收力度,导致应收账款余额减少;

(4)可供出售金融资产较年初增长65%,主要是本期控股子公司西矿财务购买了信托理财产品;

(5)持有至到期投资较年初减少2,007万元,主要是上期购买的固定收益凭证,本期到期并收回本金和收益金;

(6)以公允价值计量且其变动计入当期损益的金融负债较年初增长487%,主要是本期末产品保值持仓的浮动亏损较上期末增加;

(7)吸收存款(短期)较年初增长154%,主要是本期控股子公司西矿财务吸收的成员单位活期存款较上期末增加;

(8)预收帐款较年初增长243%,主要是本期预收的货款较上期末增加;

(9)应付利息较年初下降52%,主要是本期支付了上年度计提的公司债利息;

(10)应付股利较年初增长896%,主要是控股子公司鑫源矿业本期宣布分配股利而尚未支付,导致应付股利较上期末增加;

(11)一年内到期的非流动负债较年初下降61%,主要由于本期按时偿还了到期的长期借款;

(12)吸收存款(长期)较年初增长185%,主要是本期控股子公司西矿财务吸收的成员单位存款较上期末增加。

3.2 报告期发生重大变化的利润表项目及原因

■

上述利润表的对比分析列示了变动幅度超过30%的项目,其变动原因如下:

(1)销售费用本期较上年同期下降45%,主要原因是本期产品销量较上年同期减少,同时受运费价格下降的影响,导致销售费用减少;

(2)资产减值损失本期较上年同期增加36%,主要是本期因销售产品而转回上期末计提的存货跌价准备;

(3)公允价值变动收益本期较上年同期增长6,330%,主要是本期产品保值的浮动收益较上年同期增加;

(4)投资收益本期较上年同期下降697%,主要是本期公司的联营和合营单位盈利能力较上年同期下降,导致确认的投资收益减少,同时实现的产品保值收益也较上年同期减少;

(5)营业外收入本期较上年同期下降63%,主要是本期收到的政府补助较上年同期减少;

(6)营业外支出本期较上年同期下降68%,主要是本期捐赠支出较上年同期减少;

(7)少数股东损益本期较上年同期下降72%,主要是由于主要产品价格下跌,公司控股子公司实现的利润较上年同期下降,导致确认的少数股东损益减少。

3.3 报告期发生重大变化的现金流量表项目及原因

■

上述现金流量表的对比分析列示了变动幅度超过30%的项目,其变动原因如下:

经营活动现金净流量本期较上年同期增长109%,主要是本期控股子公司西矿财务由于吸收存款较上年同期增加,同时发放的贷款减少,导致本期经营活动现金净流量增加。

(一) 主营业务分析

1 财务报表相关科目变动分析表

单位:元 币种:人民币

■

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

2、 主营业务分地区情况

单位:元 币种:人民币

■

(三) 核心竞争力分析

报告期内,公司核心竞争力未发生重要变化。

1.发现和优先获得西部地区优质资源的优势

根据国土资源部的估计,西部蕴藏着我国59%的锌资源、55%的铅资源和65%的铜资源。公司作为西部最大的有色金属矿业公司之一,已经树立了在西部有色金属行业中的领先地位和良好的市场声誉,有利于公司优先发现和获得西部优质矿产资源。

2.拥有高海拔环境下开发矿山的优秀团队

锡铁山矿作为本公司的核心矿山之一,自1986年开始建设生产,二十多年来为公司培养了一批能够在高海拔环境下持续生产经营的生产管理队伍和科研队伍,积累了丰富的高海拔环境下的矿山采选技术和生产管理经验,成为公司在西部高海拔地区获取和开采优质矿产资源的中坚力量,并推动公司目前在高海拔地区的其它矿山和选矿厂不断培养出新的队伍。

3.多个高品质矿山良好的产业地域布局

公司主要拥有和控制锡铁山铅锌矿、获各琦铜矿、赛什塘铜矿、呷村银多金属矿和玉龙铜矿。上述五个矿山由北至南分布在内蒙古、青海、四川和西藏,这些矿山的分布以及对周边地区矿产资源的辐射影响将不断构建和完善本公司在西部的产业地域布局。

4.下属主要矿山运营稳健保证公司业绩稳定

目前,公司锡铁山矿有150万吨/年的矿石处理能力,呷村银多金属矿有70万吨/年矿石处理能力,获各琦铜矿有300万吨/年的矿石处理能力,赛什塘铜矿有75万吨/年的选矿处理能力,未来公司将根据各个矿山的资源和运营等情况适时提高各矿山的产能,提升公司业绩。

5.资源储备的持续性增长机会

公司现有矿山资源储量丰富且有进一步找矿潜力;同时,根据与西矿集团签订的《避免同业竞争协议》,公司拥有购买西矿集团未来在锌、铅、铜业务和资源方面股权的优先选择权。这些都使公司拥有显著资源储备的持续性增长机会。

(四) 投资状况分析

(1) 持有其他上市公司股权情况

√适用 □不适用

单位:元

■

1、 非金融类公司委托理财及衍生品投资的情况

(1) 委托理财情况

□适用 √不适用

(2) 委托贷款情况

√适用 □不适用

单位:元 币种:人民币

■

(3) 其他投资理财及衍生品投资情况

□适用 √不适用

2、 募集资金使用情况

(1) 募集资金总体使用情况

√适用 □不适用

单位:元 币种:人民币

■

(2) 募集资金承诺项目情况

√适用 □不适用

单位:元 币种:人民币

■

(3) 募集资金变更项目情况

□适用 √不适用

3、 主要子公司、参股公司分析

(1)本公司主要子公司情况

■

(2)本公司主要的参股公司情况

■

4、 非募集资金项目情况

√适用 □不适用

单位:万元 币种:人民币

■

非募集资金项目情况说明

四 涉及财务报告的相关事项

4.1 与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

不适用。

4.2 报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

不适用。

4.3 与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

合并财务报表的合并范围以控制为基础确定,本年度变化情况参见附注八。

4.4 半年度财务报告已经审计,并被出具非标准审计报告的,董事会、监事会应当对涉及事项作出说明。

不适用。

董事长:刘昭衡

西部矿业股份有限公司

2015年7月27日