2015年半年度报告摘要

证券代码:002696 证券简称:百洋股份 公告编号:2015-069

1、重要提示

本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于巨潮资讯网或深圳证券交易所网站等中国证监会指定网站上的半年度报告全文。

公司简介

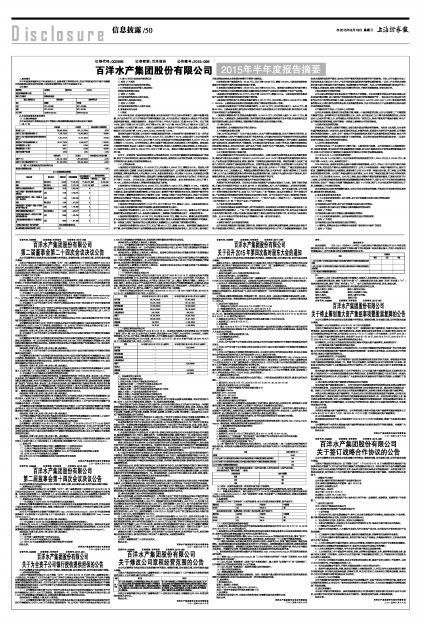

■

2、主要财务数据及股东变化

(1)主要财务数据

公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据

□ 是 √ 否

■

■

(2)前10名普通股股东持股情况表

■

■

(3)前10名优先股股东持股情况表

□ 适用 √ 不适用

公司报告期无优先股股东持股情况。

(4)控股股东或实际控制人变更情况

控股股东报告期内变更

□ 适用 √ 不适用

公司报告期控股股东未发生变更。

实际控制人报告期内变更

□ 适用 √ 不适用

公司报告期实际控制人未发生变更。

3、管理层讨论与分析

(1)概述

2015年年初以来,在国际经济复苏缓慢,国内宏观经济下行压力加大的背景下,国际市场需求放缓、水产品价格下行、出口订单效益不佳等问题逐步凸现,水产企业的出口难度加大,我国水产行业的发展面临诸多挑战。据海关数据统计,我国水产行业上半年水产品进出口总量383.08万吨,同比下降7.48%,进出口总额137.28亿美元,同比下降4.67%。其中:出口量189.28万吨,出口额95.81亿美元,同比分别增长1.52%和下降2.39%。主要出口国家和地区中,我国水产行业对日本、美国、欧盟、中国香港、韩国出口同比分别下降1.37%、2.49%、5.04%、18.94%和11.67%。

面对较为诸多不利因素,公司依托产业链配套发展的优势,主营业务的市场份额得到了进一步巩固和提高。报告期内,公司营业总收入为72,000.26万元,同比增长了9.57%,实现归属于上市公司股东的净利润仅为人民币723.37万元,同比下降了62.6%,经营活动产生的现金流量净额为6,091.77万元,同比增幅为1,130.92%。公司的营业收入增长主要源于饲料及鱼粉、鱼油业务收入的大幅增加。而受国际市场形势的影响,食品加工业务出口总量、产能利用率、营业收入规模等均未能达到预期,公司食品加工出口业务营业收入仅为35,365.09万元,同比了下降16.14%。致使公司整体盈利能力出现了较大程度的下滑。

公司下一步将贯彻“在夯实和完善原有主营业务的同时,大力向医疗健康和环保等领域拓展”的战略,抓住下半年旺季的时机,做好成本费用控制和市场开拓,改善现有主业的经营业绩,同时加快推进公司的转型升级,培育公司新的利润增长点。

(2)主营业务分析

A.报告期公司实现营业收入72,000.26万元,同比增长6,288.92万元,增幅为9.57%。营业收入增长的主要原因有:①随着上年度百跃农牧完工投产及荣成海庆投产,公司饲料及鱼粉鱼油的产能得到了有效释放,饲料业务营业收入同比增长51.60%,鱼粉鱼油营业收入同比增长143.05%,从而致使公司整体营业收入出现了一定幅度的增长;②受国际市场需求放缓的影响,公司罗非鱼产品的出口价格同比去年下降了16.42%,公司食品加工业务的产能不能得到合理释放,食品业务营业收入同比下降了16.14%,从而对公司营业收入的整体增长幅度形成了影响。

B.报告期内公司营业成本为64,228.93万元,同比增长6,448.12万元,增幅为11.16%。主要原因有:①公司上年末罗非鱼产品库存数量较大、库存成本较高是报告期营业成本增幅高于营业收入增幅的主要原因;②受国际需求放缓的影响,公司食品加工新增的产能不能得到充分利用,而新增产能所带来的折旧和员工薪酬等固定费用同比大幅增长,也在一定程度上增加了企业的营业成本,构成了企业报告期营业成本增幅高于营业收入增幅的重要原因;③饲料及鱼粉鱼油业务的产、销量增长,也致使公司营业成本总额出现了相应的增长。

C.报告期内营业税金及附加为119.56万元,同比下降83.6万元,降幅41.15%。主要是报告期内公司出口业务免抵税额的减少随征的城建税、教育附加等税费支出减少。

D.报告期内营业费用为2,001.14万元,同比增长498.52万元,增幅33.17%。随着本公司下属企业数量的增加及销售总量的上升,报告期内运输装卸、工资薪酬、差旅费等都出现了一定幅度的增长。

E.报告期内管理费用为4,517.08万元,同比增长638.89万元,增幅16.47%。随着企业经营规模的扩大及在建项目的陆续投产,公司固定费用也随之增加,管理人员数量的增加及平均薪酬水平的提高,在一定程度上增加了报告期内的办公费及管理人员薪酬支出,从而导致了管理费用的增长。

F.报告期内财务费用为609.66万元,同比下降461.01万元,降幅43.06%。报告期银行融资成本有所下降、去年同期购买理财产品的募集资金在报告期改为定期存款形成利息收入、美元汇率上涨导致汇兑收益增加是构成本报告期财务费用下降的主要原因。

G.报告期内资产减值损失为-55.42万元,同比下降128.68万元,降幅175.65%。主要是报告期应收款减少所导致的计提的坏帐准备相应减少所致。

H.报告期内投资损益净额为-96.56万元,同比下降576.25万元。报告期内投资收益的大幅下降主要是由于报告期内未使用募股资金购买金融机构保本型理财产品而去年同期购买了理财产品所致。

I.报告期内所得税费用为86.76万元,同比下降148.69万元,降幅63.15%。主要系报告期所得税应税产品利润下降所导致的应纳税所得额下降所致。

J.报告期内经营活动产生的现金流量净额为6,091.77万元,同比净流入增加5,596.88万元,增幅1,130.92%。主要原因是报告期内应收账款比期初下降形成的资金流入所致。

K.报告期内投资活动产生的现金流量净额为-3,367.14万元,同比净流出减少1,456.04万元,降幅30.19%。主要是报告期主要为去年同期银行理财产品收回资金大于支付购买金额,而本期公司无银行保本型理财产品的影响所致;

L.报告期内筹资活动产生的现金流量净额为-6,581.15万元,同比净流入减少15,882.11万元,降幅170.76%。主要原因为:虽然报告期初、期末的银行贷款金额绝对值均高于去年同期,但报告期内归还银行贷款的金额比去年同期增加,而新增银行贷款金额比去年同期减少所致。

(3)核心竞争力

在报告期内,公司继续保持如下核心竞争力:

A.产业链和商业模式优势

目前,公司已初步完成了“以水产食品为核心,以水产饲料为重要配套,以水产养殖为示范带动,以水产食品精深加工和水产生物制品为延伸”的业务布局。公司通过充分利用产业链各环节相互拉动和促进作用,形成了相关业务协同发展的格局。此外,公司致力于挖掘罗非鱼精深加工的产业潜力,积极推进副产品综合利用,发展循环经济,节能减排。公司通过利用罗非鱼加工过程中的鱼皮、鱼鳞开发胶原蛋白和明胶等生物制品,还充分利用加工副产品生产鱼粉、鱼油作为水产饲料原料,产业链的完善程度在业内处于领先水平,初步建立了一套独具特色的商业模式。

B.公司资质优势和客户资源优势

公司以质量和安全作为企业的立业之本和生存基石,已建立起较为完善的食品安全及质量控制体系,集团或下属企业先后通过了ISO9001、HACCP、BRC、BAP(ACC)等多层次的质量控制体系的认证,产品符合国内消费者及美国、欧盟、俄罗斯、中东等发达国家和地区标准。集团的检测中心达到了省级中心的水平,并获得了国家级实验室的认证。完善的食品安全管理流程、先进的检测中心以及电子监控系统等软硬件设施为公司食品安全提供了保证。截止目前,公司有6个下属加工厂通过美国渔业协会罗非鱼行业ACC三星质量认证。凭借在品质管理的领先优势,公司多年来一直在市场的树立了良好的口碑,出口产品主要销往欧美等全球罗非鱼食品消费高端市场,主要客户为国际大型水产贸易商,客户资源优势明显,并且还在得到越来越多客户特别是高端客户的认可。

C.技术创新、产品创新和信息化管理水平在业内的领先优势

为推动产业的升级和转型,近年来公司在技术创新和产品创新方面加大了力度,取得了较好的成效。目前公司申请发明专利达50多项,其中有17项已获授权。其中,水产品精深加工、罗非鱼环保饲料、越冬饲料、水产品综合开发等领域的有关专利技术成果已经进行成果转化。在产品创新方面,公司开发出一系列生物制品和内销产品,实现了从“水产品加工”到“精深加工食品及生物制品”的产业模式升级,产品的综合开发和深度开发等方面在业内具有领先优势。由于企业在水产品加工领域的技术积累,公司先后被认定为“广西自治区级企业技术中心”、“广西水产品加工工程技术中心”、“国家罗非鱼加工技术研发分中心”和“广西水产品加工产业研究院”。

D.产业布局优势和规模优势

由于罗非鱼养殖具有显著的区域性、季节性和周期性,因此获得充足的原料鱼资源是罗非鱼加工企业获得成功的关键因素之一。广东、广西、海南是我国乃至全球最主要的罗非鱼产区,多年来公司通过对产业布局的不断完善,目前公司业务已经基本覆盖了我国主要的罗非鱼原料产区,在同行业中具备领先优势。自2010年起公司的罗非鱼食品产销量和出口量一直位居行业首位。

(4)重大风险提示

A.原料价格和产品价格波动的风险

由于罗非鱼养殖受到市场预期、饲料价格、养殖季节性、周期性等因素的影响,原料鱼具有供给不均、价格波动较大的特点。尽管公司主要的生产经营场所均在罗非鱼主产区,产业链配套基础较好,但是如果出现原料供应的不稳定,会对公司的产能利用和经营业绩带来不利影响。同时,由于当前公司加工的罗非鱼食品主要以出口为主,产品价格还受到国际经济环境等因素的影响,一旦出口产品的供求在短期内发生变化导致国际市场价格波动,也会影响到公司的业绩。为此,公司把紧密跟踪市场动态作为工作的重点,统筹规划,在努力控制好成本和费用的同时,不断开拓销售渠道、争取优质订单。

B.食品质量安全控制的风险

公司主要从事冷冻罗非鱼食品和水产饲料的生产和销售,近年来消费者对食品安全意识加深以及权益保护意识增强,进口国和客户的检验机构对食品安全的检测越发严苛,一直以来公司以食品安全控制为公司生产经营活动的重中之重,先后通过了ISO9001、HACCP、BRC、BAP(ACC)等多层次的质量控制认证,已建立较为完善的食品安全及质量控制体系,但公司仍存在由于产品质量管理出现失误而带来的潜在经营风险。

C.产能利用尚不充分、人力成本上升的风险

公司近年来新建、收购项目形成的新产能,需要一个逐步释放的过程,由于公司新增工厂产能短期内释放不充分,会导致单位产品的固定费用上升。此外,由于食品加工出口属于劳动密集型行业,近年来国内人力成本的不断上升,也可能给公司的经营带来一定的压力,如果产能利用不能逐步提高,单位产品不能有效控制和转嫁,则有可能在一定程度上影响到公司的经营效益。

D.自然灾害及疫情的风险

罗非鱼加工行业的上游属于养殖业,易受自然灾害及养殖疫情的影响。为应对上述风险,公司非常注重养殖基地和加工企业布局,具有区域布局合理、分散的优势,即使发生灾害性天气或疫情,公司整体损失的风险仍然较小。此外,公司一直致力于灾害疫病防治体系和产品质量控制体系的建设,在水产养殖灾害疫病的预防、监测及治理方面积累了丰富的经验。但自然灾害及疫情的风险仍然存在,一旦发生会在不同程度上给公司的经营带来损失。

E.人民币汇率波动的风险

公司的罗非鱼加工产品大部分出口海外市场,主要采用美元结算。公司采用原则上只接受短期订单、加快发货周期、适时采用外币贸易融资等应对措施,多年来汇率波动对公司经营业绩的影响基本可控,但若人民币对美元汇率短期内大幅波动仍可能对公司的经营业绩造成影响。

(5)对2015年1-9月经营业绩的预计

预计2015年1-9月归属于上市公司股东的净利润变动区间为1,820.4万元至2,912.63万元,即同比下降-50%至-20%,具体说明如下:

2015年初以来,受冻罗非鱼食品国际市场需求放缓的影响,公司上半年出口水产品的市场价格和毛利率下滑,同时在总产能同比大幅增加的情况下,公司上半年特别是第一季度产能利用不足、而折旧和员工薪酬等固定费用同比大幅增长,直接导致了公司2015年第一季度出现亏损。第二季度,公司的整体经营形势有所好转,公司第二季度业绩同比有所增长,2015年第二季度实现归属于母公司净利润为1897.34万元,同比增长28.30%。2015年三季度,在公司整体产能利用率逐步提高、汇率变化有利于出口业务、公司饲料及鱼粉鱼油业务的经营规模继续稳步增长的条件下,预计公司下半年的经营业绩将会有所好转。但由于一季度公司业绩下降幅度较大,预计1-9月份归属于上市公司股东的净利润仍同比下滑,但降幅较上半年将有所收窄。

如本报告涉及未来经营的前瞻性陈述,仅为公司对未来情况的预测,不构成公司对投资者的实质承诺,请投资者注意投资风险。

4、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

□ 适用 √ 不适用

公司报告期无会计政策、会计估计和核算方法发生变化的情况。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

□ 适用 √ 不适用

公司报告期无合并报表范围发生变化的情况。

(4)董事会、监事会对会计师事务所本报告期“非标准审计报告”的说明

□ 适用 √ 不适用