公司代码:600160 公司简称:巨化股份

2015年半年度报告摘要

一 重要提示

1.1 本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的半年度报告全文。

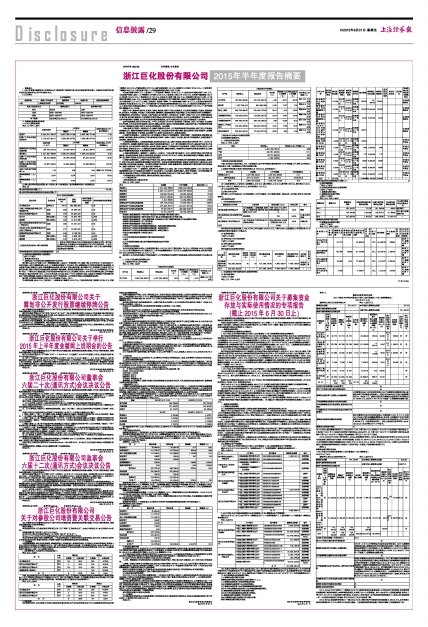

1.2 公司简介

■

■

二 主要财务数据和股东情况

2.1 公司主要财务数据

单位:元 币种:人民币

■

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位: 股

■

2.3 控股股东或实际控制人变更情况

□适用 √不适用

三 管理层讨论与分析

一、董事会关于公司报告期内经营情况的讨论与分析

报告期内,国内生产总值(GDP)增速继续放缓,工业品出厂价格指数(PPI)继续下降,公司所处化工行业仍处供大于求竞争格局。面对严峻经营形势,公司上下在董事会的领导下,齐心协力,深入贯彻落实公司年度制定的经营目标和措施,充分发挥产业链、规模技术、品牌、市场渠道等竞争优势,着力技术、管理、模式创新,着力增收节支,科学组织生产经营,努力开拓产品市场,保持主要盈利产品稳定经营,实现增产、降本效益。报告期,实现营业收入44.22亿元,比上年同期相比(以下简称“同比”)下降5.22%;实现归属上市公司股东的净利润0.86亿元,同比增长28.26%。对外合作取得积极进展,公司与霍尼韦尔建立了第四代制冷剂HFO-1234yf合作关系、与DSM建立了PVDC乳液合作关系,与国外公司就部分产品的催化剂建立了新的采购渠道,与国外公司就先进技术进行了积极洽谈。公司发展有序推进,保持稳健发展态势。

报告期,公司实现利润总额10402万元,同比增长27.65%。其中:

同比增利因素28946万元,主要包括:(1)销售成本下降增利26744万元,主要是原料价格下跌增利30780万元、消耗下降增利4843万元、产量变动增利6727万元、副产品变动增利140万元、制造费用上升减利15746万元;(2)财务费用下降增利594万元,主要是利率下调;(3)产品销量结构变化增利1608万元等。

同比减利因素26694万元,主要包括:(1)产品价格下降减利15148万元;(2)其他业务利润减少减利1254万元,主要是副产品收入减少;(3)管理费用上升减利2339万元,主要是停工损失上升2199万元、无形资产摊销增加182万元、排污费上升242万元、工资性费用上升722万元,以及技术开发费下降1500万元、大修理费下降259万元等;(4)销售费用增加减利4684万元,主要是控制产品渠道,采取送到价向客户结算货款,反映出产品运输费用增加4705万元,加大出口使其费用上升437万元,营销工资性费用、租赁费下降等;(5)投资收益减少减利1812万元,主要是收到参股的创业投资公司分红款825万元,少于上年同期出售子公司股权取得的投资收益3020万元;(6)营业外支出增加减利157万元,主要是计提水利建设基金增加;(7)营业外收入减少减利650万元;(8)营业税费增加减利436万元;(9)资产减值损失增提减利214万元等。

展望下半年,挑战与机遇并存,机遇大于挑战。挑战是:经济下行压力仍然较大,行业竞争仍然激烈。机遇是:国家促经济、国企改革、产业重组、产业提升,抓实体经济,降费降税、提效等政策红利逐步释放;公司在持续四年的行业调整期中,保持健康发展,竞争优势进一步积累,主要产品集中度不断提升,行业地位进一步提升,高端PVDC、PTFE等聚合物新技术、新产品、新用途不断拓展,产业高端化布局有序推进,新材料业务占比不断提升,为公司未来发展奠定了良好基础;经历多年的经济和行业调整,为公司利用财务和配套资源优势,进行行业整合和引进先进生产要素创造了良好条件。

面对机遇和挑战,结合公司年度目标,下半年,公司总的工作方针是:改革创新、开放发展。总体工作主线是:全力组织好生产经营,力争全面完成年度经营目标任务;着眼未来竞争,推进公司发展战略落地,加快创新升级、产业重组和管理提升步伐,不断提高公司核心竞争力,促进公司持续发展。具体措施:

1、精心组织生产经营。确保安全生产;加强产业链竞争力分析、生产现场管理和供产销运衔接,保持主要生产装置长周期稳定运行,围绕市场调整产品结构,确保盈利产品、关联度高产品高产稳产高销,推进在建项目尽快有效投产,挖掘增量效益。坚持朴素经营、对标管理,狠抓增收节支,提高产品成本竞争力,提高营运效率。

2、构建有机增长模式。以信息化与工业化相融合,对重点生产装置实施以“四减两提高”(指减员增效、减能增效、减耗增效、减污增效,提高全员劳动生产率,提高优质产品率)为核心目标的二次创新,推行现代制造新模式,挖掘存量资产创效潜力,提高竞争力。

3、构建创新增长模式。以突破发展瓶颈,促进转型升级为目标,坚持开放发展,谋划好第四代制冷剂HFO-1234yf、电子化学新材料、高端聚合物等项目建设,加快产业发展急需的技术、人才、项目等要素的对外合作;加快新产品研发、产品新用途开发、技术攻关和项目前期进程,加大项目储备;加快电子化学新材料产业板块培育,在衢州市打造全国电子化学品产业园区;积极争取HFC-23焚烧运行装置补贴政策等,增强发展潜力,持续培育公司新的业务增长点和盈利点,持续推进产业链的高端化延伸、产品的差异化竞争。

4、构建外部增长模式。围绕氟化工、氯碱化工、石油化工“三条主链”横向和纵向一体化,坚持协同效应、竞争优势、规模经济、业务转型的标准,发挥公司财务优势,重点推进HCFCS、HFCS电子化学品、聚合物等领域的并购重组,提高行业集中度,改善行业结构,促进行业及企业盈利能力提升。

5、构建市场增长模式。以提升市场占有率为目标,强化技术营销,突出品牌营销,深化矩阵营销体系功能建设,提高客户、市场、研发、服务、制造等价值创造链之间的协同性。适应互联网经济发展趋势,加强与生意宝的合作,推进电商、互联网供应链、互联网金融平台建设。依托制冷剂终端产品的品牌、规模、渠道等优势,积极增加汽车维护保养化学用品新品种。继续开展制冷剂“打假”行动,维护良好市场秩序。

6、全面推进“三化”(一线智能化、组织扁平化、保障社会化)建设。推广公司生产装置先进控制(APC)技术应用,提高装置智能化运行水平和稳定运行保障水平,促进信息化、工业化融合,实施机器换人,推进节能减排。优化管理层级、管理流程,提高信息化管理水平和管理效率;搞活机制,推进辅助作业社会化、市场化运作,降低人工成本。

7、积极稳妥推进内部机制建设,调动全员积极性,激发内部活力。

(一) 主营业务分析

1 财务报表相关科目变动分析表

单位:元 币种:人民币

■

营业收入变动原因说明:产品价格下跌及部分产品销量下降引起收入减少。

营业成本变动原因说明:原材料价格同比下降,技术管理提升使生产消耗下降。

销售费用变动原因说明:主要是控制渠道,采取送到价向客户结算货款反映出产品运输费用增加。

管理费用变动原因说明:停工损失增加。

财务费用变动原因说明:利息支出减少。

经营活动产生的现金流量净额变动原因说明:本期应收票据贴现增加。

投资活动产生的现金流量净额变动原因说明:本期投资减少。

筹资活动产生的现金流量净额变动原因说明:本期还贷减少。

研发支出变动原因说明:研发投入减少。

2 其他

(1) 公司利润构成或利润来源发生重大变动的详细说明

不适用

(2) 公司前期各类融资、重大资产重组事项实施进度分析说明

不适用

(3) 经营计划进展说明

公司年初制定的经营计划为:力争实现营业收入115 亿元(其中主营业务收入70亿元),营业成本105亿元;研发投入1.2亿元;客户满意度≥83分(满意及以上);年末应收账款控制在3亿元以内;杜绝重大安全环保事故;固定资产投资6.87亿元;全员劳动生产率≥120万元/人·年。

报告期内,公司业务发展按公司发展战略执行,生产经营按照年初经营计划组织实施,经营成果与经营计划无重大差异。

(二) 行业、产品或地区经营情况分析

1、 主营业务分行业、分产品情况

单位:元 币种:人民币

■

■

主营业务分行业和分产品情况的说明

见前述增减利因素分析。

2、 主营业务分地区情况

单位:元 币种:人民币

■

主营业务分地区情况的说明

宁波、金华地区主营业务收入上升,主要原因是主要产品甲烷氯化物和致冷剂F22产品销量上升;衢州、杭州地区主营业务收入下降,主要原因是石化等产品销量下降。

3、本期公司营业收入构成中其他业务收入为15.54亿元,具体构成如下:

■

[注1]本期商贸收入主要包括:电解铜收入6.69亿元、聚乙烯收入2.09亿元、精甲醇0.86亿元、聚丙烯0.84亿元、PVC收入0.65亿元、离形纸0.53亿元、其它商贸收入1.61亿元。

[注2]主要是价格下跌。

(三) 核心竞争力分析

报告期内,公司行业地位进一步巩固和提升,公司产业链进一步向高端化延伸。除此以外,公司核心竞争力无其它重要变化。

(四) 投资状况分析

1、 对外股权投资总体分析

■

报告期对外股权投资总额13,336万元与上年同比减少37270.2万元,下降73.65%,主要原因为上年同期出资4.5亿元增资浙江衢州巨新氟化工有限公司。

(1) 证券投资情况

□适用 √不适用

(2) 持有其他上市公司股权情况

□适用 √不适用

(3) 持有金融企业股权情况

√适用 □不适用

持有金融企业股权情况的说明

■

2、 非金融类公司委托理财及衍生品投资的情况

(1) 委托理财情况

√适用 □不适用

单位:万元 币种:人民币

■

(2) 委托贷款情况

□适用 √不适用

(3) 其他投资理财及衍生品投资情况

□适用 √不适用

3、 募集资金使用情况

(1) 募集资金总体使用情况

√适用 □不适用

单位:万元 币种:人民币

■

(2) 募集资金承诺项目情况

√适用 □不适用

单位:万元 币种:人民币

■

(下转30版)