2015年半年度报告摘要

一、重要提示

1.1 本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站(www.sse.com.cn)及本行网站(www.ccb.com)上的半年度报告全文。

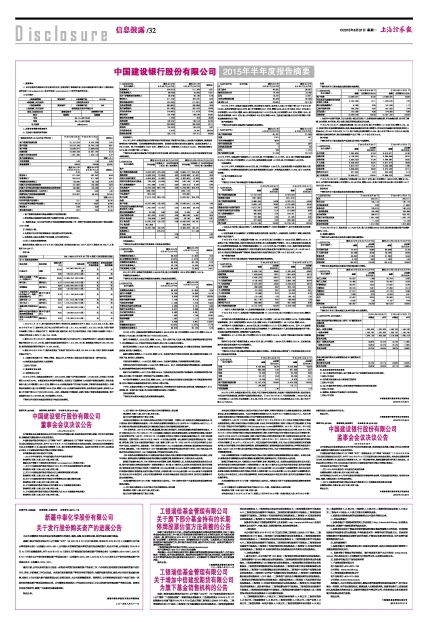

1.2 公司简介

■

二、主要财务数据和股东变化

2.1 主要会计数据和财务指标

■

1. 客户贷款和垫款损失准备余额除以不良贷款总额。

2. 净利润除以该期期初及期末资产总额的平均值,以年化形式列示。

3. 根据证监会《公开发行证券公司信息披露编报规则第9号—净资产收益率和每股收益的计算及披露》(2010年修

订)的规定计算。

4. 生息资产年化平均收益率减去计息负债年化平均成本率。

5. 利息净收入除以生息资产平均余额,以年化形式列示。

2.2 前10名股东持股情况表

截至报告期末,根据2015年6月30日股东名册,本行股东总数639,106户,其中H股股东48,446户,A股股东590,660户。

单位:股

■

1. 2015年1月16日,淡马锡向港交所进行了权益申报,披露持有本行H 股共14,419,443,216股。截至2015年6月30日,国家电网、长江电力分别持有本行H 股1,611,413,730股和1,015,613,000股,代理于香港中央结算(代理人)有限公司名下。除去淡马锡、国家电网、长江电力持有的股份,代理于香港中央结算(代理人)有限公司的其余H 股为77,335,754,139股。

2. 截至2015年6月30日,国家电网通过所属全资子公司持有本行H 股股份情况如下:国网英大国际控股集团有限公司54,131,000股,国家电网国际发展有限公司1,315,282,730 股,鲁能集团有限公司230,000,000股,深圳国能国际商贸有限公司 12,000,000 股。

3. 截至2015年6月30日,境外股东通过“沪股通”持有本行A股共120,605,514股,代理于香港中央结算有限公司名下。

4. 上述部分股东属于同一管理人管理。除此之外,本行未知上述股东存在关联关系或一致行动关系。

2.3 控股股东或实际控制人变更情况

□适用√不适用

三、管理层讨论与分析

3.1利润表项目分析

2015年上半年,本集团实现净利润1,322.44亿元,归属于本行股东净利润1,318.95亿元,分别较上年同期增长0.97%和0.94%。本集团盈利水平保持平稳增长,主要受以下因素影响:(1)生息资产规模适度增长,带动利息净收入较上年同期增加133.27亿元,增幅6.31%;(2)积极拓展客户并加强产品创新,不断提升综合服务能力,手续费及佣金净收入较上年同期增加34.65亿元,增幅5.76%;(3)持续加强成本管理,优化费用支出结构,成本收入比较上年同期下降0.94个百分点至23.23%。此外,本集团基于审慎原则,足额计提客户贷款和垫款减值准备,资产减值损失支出412.49亿元,较上年同期增长78.40%。

下表列出所示期间本集团利润表项目构成及变动情况。

■

利息净收入

2015年上半年,本集团积极应对利率市场化带来的挑战,不断提升定价能力,优化资产负债结构,推进信贷结构和客户结构调整,适时调整债券投资组合结构,积极消化利率市场化的负面影响,实现利息净收入2,246.19亿元,较上年同期增加133.27亿元,增幅为6.31%;在营业收入中占比为72.22%;净利息收益率为2.67%,较上年同期下降13个基点。

下表列出所示期间本集团资产和负债项目的平均余额、相关利息收入或利息支出以及平均收益率或平均成本率的情况。

■

非利息净收入

下表列出所示期间本集团非利息净收入构成及变动情况。

■

2015年上半年,本集团非利息净收入864.23亿元,较上年同期增长106.18亿元,增幅为14.01%。

手续费及佣金净收入

下表列出所示期间本集团手续费及佣金净收入构成及变动情况。

■

2015年上半年,本集团实现手续费及佣金净收入636.45亿元,较上年同期增加34.65亿元,增幅5.76%;在营业收入中占比较上年同期下降0.50个百分点至20.46%。

银行卡手续费收入167.35亿元,增幅14.14%。其中,信用卡收入在发卡量、消费交易额等较快增长的带动下,同比增幅超过20%;严格执行政府定价新政,借记卡收入出现同比负增长。

顾问和咨询费收入98.09亿元,降幅23.50%,主要是支持实体经济发展,对小微企业等采取了服务收费减免措施,相关收入降幅较大。

结算与清算手续费收入77.28亿元,降幅5.97%,主要是严格执行政府定价新政,部分结算价格标准较上年同期下调,相关收入受到影响。

代理业务手续费收入112.66亿元,增幅54.84%,主要是代销基金、代理保险等业务增长良好。

托管及其他受托业务佣金收入53.33亿元,增幅3.33%。其中,证券投资基金托管规模和收入实现较快增长,房改金融等传统优势业务保持平稳增长。

理财产品手续费收入68.77亿元,增幅46.66%,主要是通过优化理财资产配置结构,收益率较高的资产规模及占比均较上年同期提升,带动理财产品手续费收入增长。

电子银行手续费收入33.82亿元,增幅3.08%。由于比照政府定价新政主动调低部分电子渠道服务价格标准,在电子渠道交易量较快增长的同时,相关收入增长有限。

下半年,本集团仍将着力于产品创新和服务优化,并将密切关注市场变化和业务机遇,持续拓展客户、扩大业务量,进一步提升客户体验,努力保持手续费及佣金收入平稳增长。

业务及管理费

下表列出所示期间本集团业务及管理费构成情况。

■

2015年上半年,本集团加强成本管理,优化费用支出结构,成本收入比较上年同期下降0.94个百分点至23.23%。业务及管理费688.09亿元,较上年同期增加22.21亿元,增幅3.34%。其中,员工成本408.61亿元,较上年同期增加19.04亿元,增幅4.89%;物业及设备支出147.27亿元,较上年同期增加9.67亿元,增幅7.03%;其他业务及管理费132.21亿元,较上年同期减少6.50亿元,降幅4.69%,主要是加强对重点支出项目的管控,行政及运营类费用同比下降。

资产减值损失

下表列出所示期间本集团资产减值损失构成情况。

■

2015年上半年,本集团资产减值损失412.49亿元,较上年同期增加181.27亿元。其中,客户贷款和垫款减值损失404.41亿元,较上年同期增加191.55亿元;投资减值损失回拨1.41亿元,较上年同期减少5.62亿元。

所得税费用

2015年上半年,所得税费用369.63亿元,较上年同期减少15.83亿元,主要是免税的中国国债利息收入较上年同期增加,同时影响当期损益的以前年度所得税调整同比减少;所得税实际税率为21.84%,低于25%的法定税率。

3.2 资产负债表项目分析

资产

下表列出于所示日期本集团资产总额及构成情况。

■

1. 包括以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产、持有至到期投资及应收款项类投资。

2. 包括贵金属、衍生金融资产、对联营和合营企业的投资、固定资产、土地使用权、无形资产、商誉、递延所得税资产及其他资产。

于2015年6月30日,本集团资产总额182,191.86亿元,较上年末增加14,750.56亿元,增幅为8.81%,主要是由于客户贷款和垫款、存放同业款项及拆出资金、买入返售金融资产等增长。其中,本集团积极支持实体经济、民生需求等领域发展,客户贷款和垫款总额达101,570.79亿元,较上年末增长7.20%;根据市场资金状况调整资金运用额度,买入返售金融资产、存放同业款项及拆出资金在资产总额中的占比分别上升1.09和2.06个百分点;受法定存款准备金率下调影响,现金及存放中央银行款项占比下降1.22个百分点至14.37%。

客户贷款和垫款

下表列出于所示日期本集团客户贷款和垫款总额及构成情况。

■

1.包括个人商业用房贷款、个人住房抵押额度贷款、个人助学贷款等。

于2015年6月30日,本集团客户贷款和垫款总额101,570.79亿元,较上年末增加6,825.56亿元,增幅为7.20%。

本行境内公司类贷款和垫款59,601.32亿元,较上年末增加1,997.26亿元,增幅为3.47%,主要投向基础设施等领域。其中,短期贷款增加435.50亿元,增幅2.28%;中长期贷款增加1,561.76亿元,增幅4.05%。

本行境内个人贷款和垫款31,359.23亿元,较上年末增加2,517.77亿元,增幅为8.73%。其中,个人住房贷款增加2,165.64元,增幅9.61%,重点支持居民自住房需求;个人消费贷款及个人助业贷款贷款余额有所下降,主要是加强贷款风险控制、调整贷款产品结构所致。

票据贴现2,511.42亿元,较上年末增加822.19亿元,增幅为48.67%,主要用于满足重点优质客户短期融资需求。

海外和子公司客户贷款和垫款8,098.82亿元,较上年末增加1,488.34亿元,增幅为22.51%,主要是加强境内外联动业务及境内子公司贷款增长。

按五级分类划分的贷款分布情况

下表列出于所示日期本集团贷款按五级分类的分布情况。在贷款五级分类制度下,不良贷款包括划分为次级、可疑及损失的贷款。

■

2015年上半年,本集团对重点行业、区域、产品开展专项风险排查,加强客户风险的防范化解,通过市场化手段加快不良贷款处置,信贷资产质量保持基本稳定。于2015年6月30日,不良贷款余额1,443.59亿元,较上年末增加311.88亿元;不良贷款率1.42%,较上年末上升0.23个百分点;关注类贷款占比2.79%,较上年末下降0.18个百分点。

负债

下表列出所示日期本集团负债总额及构成情况。

■

1. 包括向中央银行借款、以公允价值计量且其变动计入当期损益的金融负债、衍生金融负债、应付职工薪酬、应交税费、应付利息、预计负债、递延所得税负债及其他负债。

于2015年6月30日,本集团负债总额169,067.36亿元,较上年末增加14,149.69亿元,增幅9.13%。其中,受国内资本市场持续活跃影响,证券、基金类金融机构存款大幅增加,同业及其他金融机构存放款项和拆入资金占比上升4.32个百分点至12.11%;客户存款占负债总额的81.02%,较上年末下降2.24个百分点;减少叙做的卖出回购证券业务,卖出回购金融资产占比下降1.12个百分点至0.05%。

客户存款

下表列出所示日期本集团按产品类型划分的客户存款情况。

■

于2015年6月30日,本集团客户存款总额136,969.77亿元,较上年末增加7,983.02亿元,增幅6.19%。其中,本行境内定期存款较上年末增加5,941.66亿元,增幅9.54%,在客户存款中的占比较上年末提高1.52个百分点至49.78%。

股东权益

下表列出所示日期本集团股东权益总额及构成情况。

■

于2015年6月30日,股东权益13,124.50亿元,较上年末增加600.87亿元;股东权益总额对资产总额的比率为7.20%。

3.3 经营分部情况

下表列出所示期间各主要业务分部的利润总额情况。

■

下表列出本集团按地区分部划分的利润总额分布情况。

■

3.4 资本充足率分析

下表列出于所示日期本集团以及本行的资本充足率情况。

■

四、涉及财务报告的相关事项

4.1与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的说明。

□适用√不适用

4.2报告期内发生重大会计差错更正的说明

□适用√不适用

4.3与上年度财务报告相比,财务报表合并范围发生变化的具体说明

□适用√不适用

4.4董事会、监事会对非标准审计报告的说明。

□适用√不适用

中国建设银行股份有限公司董事会

2015年8月28日