盈利下滑抑制现金流 再融资成化解风险关键

| ||

| ||

| ||

| ||

| ||

|

——债券发行人2015 年年报和2016年一季报点评

截至2016年4月底,有余额的1994家非城投发行人中,披露2015年年报和2016年一季报的分别已达1788家和1610家,占比分别为90%和81%。本报告中对这些发行人的2015年年报和2016年一季报数据进行整理,以考察债券发行人近期整体的财务状况。

综合来看,有以下几个主要特征:(1)2015年发行人主业盈利恶化幅度为历史之最,2016年一季度仍在恶化,但幅度趋缓。此外,2015年投资收益对于公司盈利贡献较大,但2016年一季度该效应已消除;(2)2015年以来企业积极自救,一方面加快存货和应收等项目周转改善盈利变现效率,另一方面收缩投资或者加快投资收益变现。但在盈利没有根本好转的条件下,上述调整空间都有限;(3)2015年企业自由现金流的改善主要体现为缺口的收窄而非转正,这种改善无法带动财务杠杆的主动降低,因为存量债务多,大量利息和本金滚动只能依赖杠杆的继续提升。此外,2015年年报中部分行业的大面积亏损侵蚀净资产,使得财务杠杆被动提升;(4)2015年自由现金流缺口收缩,加上再融资环境的改善带来货币资金的增加和流动性指标的改善。但2016年以来,债券市场风险偏好急剧下降,使得低评级和产能过剩行业的再融资变得困难,导致流动性指标再度恶化。

⊙中金证券

盈利延续底部恶化 一季度恶化程度趋缓

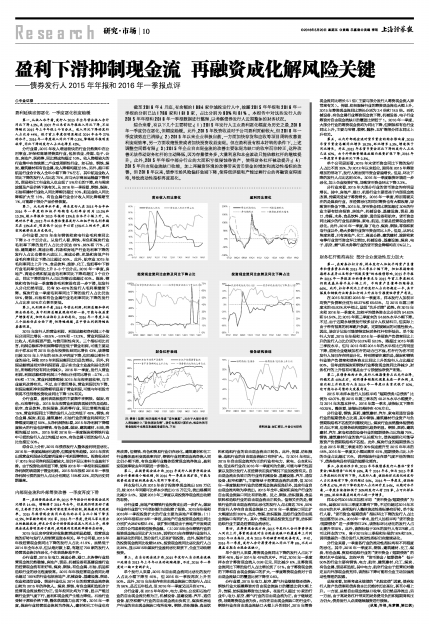

第一,从收入水平看,发行人2015年全年营业收入合计同比下降4.2%,是2007年以来首次年报收入同比下降,不过降幅比2015年上半年低2个百分点。收入同比下降的发行人占比为44%,低于前三季度但明显超过2014年全年27%的水平。2016年一季度收入同比下降0.3%,降幅较年报明显收窄,同比下降的发行人占比也降至42%。

分行业看,2015年收入增速较快的行业仍然集中在公用事业、环保和高端消费类行业,包括农业、传媒、电子、公交、房地产、医药等,同比增速均超过10%。收入降幅较大的行业集中在传统第二产业或周期性行业,如石油、钢铁、煤炭、建筑建材和有色金属,收入降幅均超过8%。另外,港口和航运行业合计收入全年小幅下降7%左右,其中航运业收入同比下降的发行人占比达75%,应与大宗商品运输量下降有关。贸易和化工行业收入也出现了5%左右的下降,应与需求放缓及产品价格下跌有关。从2016年一季报看,钢铁、煤炭、石油和建材行业收入同比降幅仍超过10%,航运业收入同比降幅扩大至13%,有色金属行业合计收入同比降幅缩至1%,可能源于部分产品价格恢复。

第二,从毛利率水平看,样本发行人在2015年全年和2016年一季度的加权平均销售毛利率分别为13.2%和13.3%,较三季报和2013年报的13%左右水平小幅上升。从绝对水平看,2012年以来整体债券发行人加权平均毛利率稳定在13%左右,明显低于2010年以前15%以上的水平,盈利空间被挤压至历史低位。

分行业看,2015年全年钢铁和家电行业毛利率同比下降2-3个百分点。从发行人看,钢铁、有色和煤炭行业毛利率下降的发行人占比分别达89%、86%和77%,石油、建筑建材、高速公路、机场和房地产行业毛利率下降的发行人占比也都在六成以上,高速公路、机场和房地产行业毛利率同比下降占比超过60%。此外,航空业2015年毛利率同比上升7%,食品饮料、旅游、化工、造纸等中下游行业毛利率也同比上升2-3个百分点。2016年一季度,房地产、高速公路和航运业毛利率同比下降均超过3个百分点,同比下降的发行人占比均接近或超过60%。煤炭、钢铁和有色行业一季度整体毛利率没有进一步下滑,但发行人分化仍然明显,仍有50-60%的发行人毛利率继续下降。煤炭行业一季度毛利率同比下降的发行人占比仍达59%,钢铁、石油和有色金属行业毛利率同比下降的发行人占比在50%左右甚至更低。

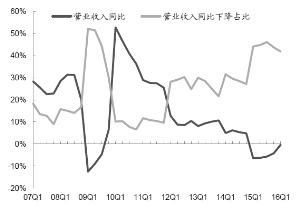

第三,从利润水平看,2015年营业利润、利润总额和净利润全面恶化,其中利润总额表现相对好一些,可能与权益资产增值有关,但仍无法弥补主业的恶化。2016年一季度上述三个指标仍在全面下滑,但降幅趋缓,其中营业利润降幅改善最明显。

2015年发行人的营业利润、利润总额和净利润三个指标分别同比增长-28.5%、-9.9%和-12.3%,营业利润恶化比收入、毛利润更严重,与费用刚性有关。三个指标相比而言,利润总额和净利润降幅明显低于营业利润,可能主要是由于样本公司2015年全年投资收益同比增长43%,该增幅已较2015年上半年的66%水平明显下降,但仍难以弥补主业的恶化,导致2015年利润总额同比仍是负增长。另外,利润总额增速相对净利润更高,显示在企业主业盈利恶化的同时,所得税并没有同比例减少。2016年一季度,发行人营业利润、利润总额和净利润三个指标分别同比增长-2.7%、-3.8%和-7.1%,营业利润降幅较2015年年报明显收窄,与主业盈利改善有关。不过,由于费用增长,营业利润仍为下降,利润总额和净利润降幅明显高于营业利润,可能与年初股市表现不佳导致投资收益同比下降12%有关。

分行业看,盈利表现较差的主要集中在钢铁、煤炭、有色、石油等行业。2015年年报营业利润表现较好的是造纸、航空、食品饮料、纺织服装、医药等行业,同比增幅均超过15%,营业利润同比下降的发行人占比均低于40%。钢铁、有色金属、煤炭、航运、建筑建材、石油行业的营业利润同比下降幅度均超过50%。从净利润指标看,2015年净利润下降幅度较大的行业包括钢铁、有色金属、煤炭、建筑建材、石油,降幅均超过50%。2015年和2016年一季度煤炭和钢铁行业中亏损的发行人占比均超过60%,有色金属亏损的发行人占比也接近50%。

综合以上分析,2015年债券发行人整体盈利明显恶化,2016年一季度延续恶化趋势,但幅度有所趋缓。2015年首次出现营业利润恶化程度明显高于毛利润等情况。投资收益对于2015年公司净利润贡献较大,但仍不足以弥补主业盈利下滑。由于投资收益明显下降,使得2016年一季报利润总额和净利润的表现弱于营业利润。2015年年报和2016年一季报净利润亏损的发行人占比分别高达15%和23%,均为历史同期最高。

内部现金流和外部筹资改善 一季度再度下滑

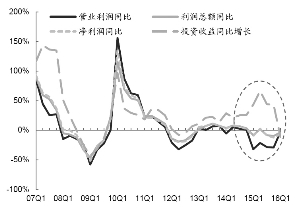

第一,在经营现金流方面,2015年年报合计经营现金流同比增长14.4%,增幅弱于2014年全年,但表现仍明显好于盈利,主要源于发行人加强对营运资本的控制,提高盈利变现效率。2015年经营现金流同比恶化的公司占比小幅下降至41.9%,但家数仍超过700家。2016年一季度,受到几家大型企业的数据扰动,样本公司合计经营现金流流入同比上升。经营现金流走势明显好于盈利,说明盈利变现效率整体在好转。

2015年以来存货和应收账款增速明显趋缓,经营现金流的好转与发行人控制营运资本有关。单个公司看,2015年年报经营现金流同比下降的发行人占比41.9%,虽然低于2014年全年水平,但从绝对数上看,有超过700家的发行人经营现金流仍在恶化,个体表现参差不齐。

分行业看,2015年电力、高速公路、港口、水务等行业经营现金流仍然稳健,房地产、贸易、机械设备和基建设施行业的经营现金流有所好转,煤炭、钢铁、有色金属、石油、航运和造纸行业的恶化程度较高。2015年年报经营现金流同比增长超过100%的行业包括房地产、机械设备、基建设施、贸易、农业和通信设备。贸易行业也从2014年的经营现金流净流出转为2015年的净流入。煤炭、钢铁、有色金属和造纸合计经营现金流虽然仍为正,但年报同比均为下滑,显示产能过剩行业景气度下行,盈利和现金流产生能力降低。石油行业受制于原油价格下降,整体获现能力出现下滑。2016年一季度,煤炭行业经营现金流转为净流入,建材和化工行业也有所改善。但钢铁、有色和贸易行业仍在恶化。建筑建材和化工行业整体盈利变现效率向好,钢铁行业经营现金流净流入同比仍小幅下滑,有色金属行业整体经营现金流净流出,盈利变现效率较去年同期进一步弱化。

第二,在投资现金流方面,2015年发行人投资净现金流出合计量继续小幅收缩,但2016年一季度出现扩张,可能与投资收益贡献的现金流入有所下降有关。

样本发行人在2015年合计投资净现金流出5.95万亿元,较2014年同期可比样本少流出0.15万亿元,流出规模同比减少2.4%,延续2013年三季度以来投资净现金流出收缩的态势。

分行业看,房地产和钢铁行业投资支出进一步扩大,煤炭行业在行业景气下行的时候主动收缩了投资。2015年年报和2016年一季报投资扩大的行业主要为房地产和钢铁:(1)2015年年报和2016年一季报,房地产行业投资现金流出同比分别扩大28.6%和51.4%,该扩张可能是由于房地产开发商成立项目公司或者转型投资金融。(2)2015年全年钢铁行业的投资现金流出同比扩大18.5%,说明2015年在钢铁行业发行人盈利恶化的同时,部分发行人还在扩张投资。此外,煤炭行业的投资现金流同比收缩24.6%,投资现金流同比恶化发行人占比38%,显示2015年煤炭行业盈利恶化背景下,企业主动收缩投资。

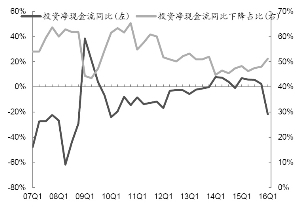

第三,在自由现金流方面,2015年发行人自由现金流缺口延续自2013年上半年以来的收缩趋势。不过,2016年一季度这一缺口重新扩大。

单个发行人来看,2015年自由现金流同比恶化的发行人占比小幅下降至45%,但2016年一季报再次上升至50%。此外,2015年年报存在自由现金流缺口的发行人占比为56%,是近五年低点,但2016年一季度又回升到67%。

分行业看,在2015年年报中,电力、家电、公交和石油行业的自由现金流仍然为正,机械设备、基建设施、汽车、通信设备、航空和燃气行业的自由现金流由负转正,煤炭和房地产行业的自由现金流缺口有所收窄。钢铁、纺织服装、食品饮料和造纸行业的自由现金流由正转负。此外,传媒、纺织服装、造纸行业的自由现金流缺口有所扩大。与2014年相比,2015年自由现金流均为正的行业有电力、家电、公交和石油,但这些行业在2016年一季度均为负数,可能与季节性因素以及部分发行人在经营状况良好情况下追加投资有关。自由现金流由负转正的行业有机械设备、基建设施、汽车、通信设备、航空和燃气,主要得益于经营现金流的改善,但2016年一季度除航空行业的经营现金流表现良好外,其余行业自由现金流均转为净流出。2015年全年,煤炭和房地产行业的自由现金流缺口同比有所收缩。反之,钢铁、纺织服装、食品饮料和造纸行业的自由现金流由正转负。值得关注的是,钢铁行业的自由现金流同比恶化的发行人占比高达70%,50%的发行人存在自由现金流缺口,2016年一季度缺口同比扩大幅度达到300%。此外,传媒、纺织服装、造纸行业的自由现金流缺口有所扩大。其中,传媒主要是投资支出扩张,纺织和造纸行业主要是经营现金流恶化。

第四,在筹资现金流方面,2015年发行人合计筹资净流入同比上升,筹资现金流对自由现金流缺口的覆盖率上升到2010年以来高位,这与2015年的融资环境改善有关。不过,2016年一季度,发行人合计筹资净流入同比下降6%,不足以覆盖当期自由现金流缺口。

单个发行人来看,筹资现金流同比下降的发行人占比下降至46%,低于2014年49%的水平。不过,2016年一季度样本合计筹资现金流入0.98亿元,同比减少6%,且筹资现金流同比下降的发行人占比增长到了51%。由于筹资现金流的下降和自由现金流缺口的扩大,一季度筹资现金流对于自由现金流缺口的覆盖比例下降至0.83。

分行业看,2015年电力、航空、燃气行业继续偿还债务,钢铁行业大规模筹资对自由现金流缺口的覆盖比例大幅上升,传媒、纺织服装筹资也比较多。在发行人超过10家的行业中,电力、航空、燃气行业的自由现金流为正,由于继续还债,导致筹资现金流为负。而存在自由现金流缺口的行业中,钢铁行业在自由现金流缺口大幅上升的同时,2015年筹资现金流同比增长5.1倍(主要与部分发行人筹资现金流入异常高有关)。传媒、纺织服装行业的筹资现金流也大幅上升,2015年筹资现金流同比增长分别为3.4倍和18.5倍。而机械设备、有色金属行业筹资现金流下降,机械设备、电子行业筹资对自由现金流缺口的覆盖比例低于1。2016年一季度,大部分行业的筹资现金流均为同比下降,但钢铁和有色行业同比上升,主要与宝钢、鞍钢、魏桥、五矿等部分样本同比上升有关。

第五,从内外部现金流对货币资金的综合影响看,2015年货币资金总额同比增长18.2%,环比增长5.3%,增速低于同比增长。并且,2015年末货币资金环比下降的发行人占比已达60%。由于外部融资增速放缓而投资扩张下降,2016年一季度货币资金环比下降2.3%。

单个公司层面看,2015年末货币资金同比下降的发行人占比不到35%,为2012年以来低位,说明在2015年筹资增加的带动下,发行人账面货币资金普遍增长。但是,环比下降的发行人占比达到60%。2016年一季度融资环境进一步恶化,加上企业投资扩张,导致货币资金环比下降2.3%。

分行业来看,2015年大部分行业的货币资金均有明显增长。其中,房地产、港口、机场行业主要受益于内部现金流改善,传媒则受益于筹资增长。2016年一季度,特别需要关注的是煤炭行业,在经营恶化的同时筹资也有大幅收缩,导致货币资金下降。2015年,货币资金同比增加超过20%的行业主要有综合投资、房地产、机械设备、基建设施、贸易、港口、传媒、水务、食品饮料、旅游、通信设备和航空。货币资金同比减少的行业包括钢铁、家电、航运,主要是经营现金流的恶化。此外,2016年一季度,除了电力、煤炭、钢铁、零售和家电行业以外,绝大多数行业货币资金同比上升。但是,从环比角度来看,只有房地产、化工、高速公路、建筑建材、旅游和家电等行业货币资金环比增加,机械设备、基建设施、煤炭、电子、航空、燃气和水务等行业的货币资金降幅均在5%以上。

财务杠杆维持高位 部分企业流动性压力加大

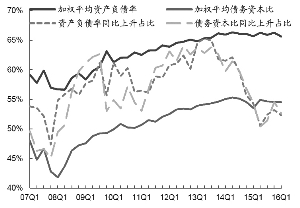

第一,在财务杠杆方面,样本发行人加权平均资产负债率和债务资本比较2015年三季末小幅下降,但如果剔除两期样本差异以及部分“明股实债”的永续债影响,2015年年报和2016年一季报显示的债务资本与2015年前三季度相比仍然是基本持平或小幅上升,平均资产负债率仍维持在66%。此外,杠杆率同比上升的发行人占比仍超过一半,其中煤炭和钢铁行业财务杠杆的上升应与亏损侵蚀净资产有关。

在2015年末和2016年一季度末,样本发行人加权平均资产负债率分别为66.27%和65.63%,与2015年第三季度末的65.92%水平相比,呈现“先升后降”趋势。在2015年末和2016年一季度末,加权平均债务资本比分别为54.62%和54.54%,比2015年第三季度末的54.66%水平小幅下降。不过,由于近期永续债发行较多且计入权益科目,但实际上由于带有很高的利率跳升条款,定期被赎回的可能性较大。因此,该会计记法可能使得实际财务杠杆有所低估。单个发行人方面,2015年年报和2016年一季报资产负债率同比上升的发行人占比分别为53.2%和52.3%,略超过2015年第三季报水平,但与2013年和2014年的水平相比已有明显下降,说明企业继续加杠杆的动力已不强,杠杆行为在不同发行人间已存在明显分化。特别需要注意的是,煤炭和钢铁行业资产负债率和债务资本比同比上升的发行人占比超过80%,但考虑到煤炭和钢铁行业筹资现金流同比净减少,财务杠杆的上升很有可能是由于亏损侵蚀净资产所致。

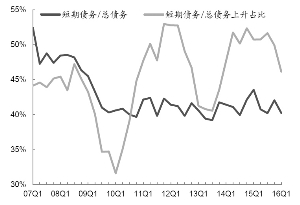

第二,在债务结构方面,发行人短期债务占比先升后降,仍稳定在40%左右,说明债务短期化现象未进一步加剧,且该比例上升的发行人自2014年一季度以来首次低于50%,这可能与公司债的大发展有关。

2015年末样本发行人加权平均“短期债务/总债务”比例为42.07%,较2015年第三季末的40.21%水平小幅提升,与2014年末基本持平。2016年第一季末,该指标又下降至40.25%。整体看,该指标仍维持在40%左右。

分行业看,钢铁、医药、建筑建材、汽车、家电和通信设备行业的短期债务占比高,其中钢铁、建筑建材行业资产与负债期限结构不匹配的问题较突出。煤炭行业虽然整体短债绝对占比不高,但债务结构短期化趋势明显。钢铁、医药、建筑建材、汽车、家电和通信设备行业的短期债务占比均超70%。钢铁、建筑建材行业的资产以长期为主,债务短期化可能导致资产负债期限结构不匹配。此外,煤炭行业的短期债务占比由2015年第三季度末的39%快速提升至2015年年末的48%,2016年一季度又小幅回落至45%,短期债务占比上升的企业占比超过70%,说明煤炭行业在景气度不佳的情况下,债务结构具有明显的短期化倾向。

第三,在流动性方面,2015年年报债券发行人整体“货币资金/短期债务”比例为69%,高于2014年末,但与2015年第三季度相比仍有所下降。从发行人看,该指标环比恶化的发行人占比虽略有下降,但仍超过50%。2016年一季度末,该指标已降至67%,环比下降的发行人占比回升至54%。从绝对水平看,一季度末该指标低于30%的发行人有278家,占可比样本的18%,流动性最差的发行人进一步增多。

样本公司2015年末加权平均“货币资金/短期债务”为69%,虽较2015年三季度末略有下降,不过仍超过2014年末65.5%的水平,表明发行人整体流动性指标略有好转。单个发行人看,“货币资金/短期债务”指标环比下降的发行人占比也回落至50.2%。2016年一季末,发行人加权平均“货币资金/短期债务”进一步降至67.2%,该指标环比恶化的发行人占比提升至55%。此外,该指标低于30%的发行人有278家,占可比样本的17%,高于2015年三季报和年报的16%和15%,说明最差的一部分发行人流动性指标仍在继续恶化。

分行业来看,一季度各行业的流动性指标均有不同程度的恶化。其中,2016年一季度末,钢铁、建筑建材、化工、煤炭、有色金属、贸易和造纸行业的“货币资金/短期债务”的绝对水平也较低。加权平均“货币资金/短期债务”低于50%的行业主要有钢铁、电力、航空、建筑建材、化工、煤炭、有色金属、贸易和造纸,其中电力、航空行业由于经营相对稳定且内外部现金流充沛,该指标下降可能有企业主动加强流动性管理的因素。

总结来看,如果考虑永续债的“名股实债”因素,债券发行人资产负债率和债务资本比仍维持历史高位,甚至小幅上升。一方面,虽然自由现金流缺口收窄,但仍然是净流出;另一方面,由于高财务杠杆带来的财务费用负担和短期周转压力仍大,债券发行人必须继续融资进行接续。

(执笔:许艳、朱梦娜、姬江帆)