全球政经风险回落而亚洲风险被推高

——2016年第一季度全球区域风险季报

工研上证-全球及区域风险观察

总 策 划:周月秋 中国工商银行城市金融研究所所长

课题组长:殷 红 中国工商银行城市金融研究所副所长

邹民生 上海证券报首席编辑

执 笔:宋 玮

2016年第一季度,全球政治风险指数从2015年第四季度的5.93降至5.85,全球经济风险指数则从2015年第四季度的6.23降至6.05,而全球风险综合指数从6.05下降至5.93,从蓝色较高区域回落至[4,6)的黄色关注区域。从区域结构看,美洲和中东非洲的政经风险均有所下降,欧洲政经风险出现一升一降,而亚洲政经风险则出现双升。

展望未来,全球政治局势依旧存在较大隐患;美联储货币政策正常化进程不确定性增加,加息节奏变数增加,全球金融市场动荡可能继续加剧;主要国家货币政策分化有所加剧,新兴市场国家在政治风险上升、资本外流、汇率贬值的冲击下经济增长更加困难,致使全球经济风险可能还将持续上升。

全球:风险指数小幅回落

2016年第一季度,美洲和中东非洲的政经风险均有所下降,欧洲政经风险出现一升一降,而亚洲政经风险则出现双升,助推全球政治风险和经济风险均出现小幅下降的趋势,而全球风险指数则从[6,8)的蓝色较高区域重返[4,6)的黄色关注区域。

在政治风险方面,美国和俄罗斯在中东问题和乌克兰问题上有所缓和,使两国政治风险有所下降,推动全球政治风险指数小幅下降;在经济风险方面,受跨境资金回流新兴市场经济体的推动,新兴市场经济表现有所起色,推动全球经济风险指数出现小幅下降。

从区域结构看,一季度,美洲和中东非洲区域的综合风险指数分别从上季度的5.7和7.4下降至5.1和7.3,而亚洲则从上季度的5.0上升至5.2,欧洲则仍然保持在6.1的较高水平。

展望未来,中东ISIS恐怖主义和朝鲜核试验已经成为推高全球地缘政治风险的两大关键要素,未来全球政治风险继续上升的概率很大;同时,受美国经济增速放缓迹象影响,美联储货币政策正常化进程不确定性增加、加息节奏变数增加,全球金融市场动荡可能继续加剧,主要国家货币政策分化有所加剧,新兴市场国家在政治风险上升、资本外流、汇率贬值的冲击下经济增长更加困难,经济增长趋势分化日趋严重,不排除部分国家爆发局部经济危机的可能,经济风险可能还将维持在高位。总之,未来全球综合风险指数可能将继续维持高位。

美洲:政经风险双双大幅下降

2016年第一季度,美洲政经风险双双大幅下降,我们测算的美洲区域风险指数为5.1,较上季度下降0.6,处于在[4,6)黄色关注区域中的较高水平。其中,政治风险与经济风险均有所下降:一方面,作为美洲区域唯一的核心国家,美国总统大选两党政治博弈有所增加,但美国在乌克兰和中东地区所涉及的地缘政治风险有所缓解,政治风险小幅下降,而巴西总统罗塞夫遭到弹劾,致使该国政局急剧动荡。在经济领域,美国经济在外部疲弱、内部稳健的环境下温和增长,加拿大经济平稳增长,由于一季度国际大宗商品价格出现大幅反弹,墨西哥、巴西、阿根廷等资源型新兴市场经济体经济有所改善。

2016年第一季度,我们继续选择委内瑞拉作为本区域的特殊国家。从结构看,美国政治经济风险均有所下降,综合风险指数从5降至4。加拿大、墨西哥经济风险均出现缓解,综合风险指数分别从上季度的3.2和5.4下降至2.8和4.4;巴西政治风险居高不下,但经济风险大幅缓解,综合风险指数从上季度的8.4降至7.6,阿根廷综合风险指数仍保持在7.4;由于委内瑞拉货币出现大幅波动,委内瑞拉综合风险指数由上季度的8.8升至9.2。

我们认为,从综合风险指数的绝对水平看,美国和加拿大是美洲最稳定的国家,墨西哥风险水平亦较低,巴西、阿根廷和委内瑞拉的综合风险长期处于较高水平,而且可能存在继续走高的可能。

从政治风险看,2016年第一季度,美国政治风险整体略有下降,由上季度的5下降至4。加拿大政治局势较为稳定,墨西哥政治风险小幅下降至4;阿根廷政治风险仍保持在7。巴西政局动荡加剧,5月12日,巴西参议院投票通过了针对总统罗塞夫的弹劾案,罗塞夫将被强制离职最长达180天,副总统特梅尔将出任代总统,政治风险指数将保持在8的高位;委内瑞拉继续在崩溃边缘徘徊,政治风险指数继续停留在10的峰值水平。

从经济风险看,美洲经济整体有所向好。2016年第一季度,美国经济风险指数小幅降至4;加拿大3月制造业PMI指标大幅升至57.9,助推经济风险指数从前期的5降至4;墨西哥经济风险指数从前期的6降至5;阿根廷比索在第一季度大幅贬值11.57%,经济持续低迷,财政赤字和通胀仍未下降,经济风险指数维持在8的高位;巴西经济风险下降至7。委内瑞拉在2016年1月将国内汽油价格上调6000%,并将官方汇率一次性贬值60%,经济风险有所加大,经济风险指数从7升至8。

展望未来,虽然2016年第一季度美洲区域综合风险指数下降至5.1,但是巴西、阿根廷、委内瑞拉等国很可能推高美洲的综合风险。就结构而言,随着美国总统大选日趋激烈,财政悬崖问题将继续发酵,政治风险小幅上升,但总体风险程度有限。墨西哥、巴西、阿根廷和委内瑞拉的政治经济风险均居高不下,巴西代理总统特梅尔能否平息国内政治动荡值得高度关注。

2016年第二季度美洲区域潜在风险点主要有:美国财政问题发酵,发生政府停摆事件;美联储进入加息周期,可能引发国际金融市场深度动荡;乌克兰危机未来不确定性犹存;巴西局势失控,经济危机、货币危机和政治危机同时爆发;委内瑞拉出现债务违约事件,货币崩溃,国家濒临破产,从而冲击区域稳定。以上五个潜在风险点都有突然成为现实的可能,一旦如此,美洲区域风险将会继续上升。

欧洲:政经风险一升一降

2016年第一季度,欧洲综合风险保持稳定,我们测算的欧洲区域风险指数与第四季度的6.1持平,仍维持在[6,8)的蓝色较高区域。一季度,欧洲经济增速有所加速,复苏步伐继续加快,欧元区一季度实际GDP同比增长1.5%,好于预期的1.4%,核心国德国经济增速有所加快,推动欧洲经济风险由6.3下降至6.2。

从结构看,2016年第一季度,德国受希腊债务风险增大、难民危机等因素影响,政治风险有所回升,综合风险从上季度的4.4升至5;法国3月失业率高达10%,高于德国的5.3%和英国的5.4%,4月CPI同比下降0.2%,经济仍十分脆弱,致使法国综合风险从4上升至4.8。英国退欧公投时间已经定为2016年6月23日,英国退欧会对欧洲一体化进程造成前所未有的冲击,因此英国综合风险由上季度的3.8上升至5。

意大利政经风险均未变化,综合风险指数维持在6,希腊债务或将面临巨大的违约风险,致使其综合风险从7.6升至8.2。由于乌克兰危机和叙利亚危机有所缓和,俄罗斯受地缘政治影响有所下降,再加上国际油价持续反弹,助推其政治经济风险双降,综合风险指数也下降至7.4。

从政治风险看,欧洲政治风险整体趋于走高。随着德国反移民、反穆斯林浪潮的持续上升,德国的政治版图正在快速发生显著变化,德国社会动荡加剧,政治风险继续上行,将其政治风险指数从4小幅调升至5。

受英国退欧公投日益临近的冲击,英国政治风险大增至5。法国和意大利国内的退欧浪潮也有所加剧,其政治风险指数维持在4和6。由于希腊即将到期的35亿欧元债务面临较大的违约风险,其政治风险指数从8走高至9。

从经济风险看,2016年第一季度,欧洲经济延续了去年下半年的增长趋势,复苏基础逐步巩固,欧元区一季度实际GDP同比增长1.5%,好于预期的1.4%,欧盟则同期同比增长1.7%,创下近五年来最好指标。受国内消费以及建筑业向好的提振,核心国德国经济增速有所加快,GDP季调环比增长0.7%,好于预期的0.6%,推动欧洲经济风险由6.3下降至6.2。欧洲主要国家制造业逐步复苏,经济先行指标总体升至50%荣枯分界线上方。

展望未来,虽然一季度欧洲政经相对较为稳定,但欧洲存在较大的风险点,未来走向仍存在较大的不确定性。从经济领域看,欧洲区域总体将延续复苏趋势,复苏的基础仍然有待夯实,增长前景略有偏弱。一方面,前期表现相对强劲的先行指标有所放缓,另一方面,希腊可能再次成为欧洲债务风险的导火索,在通货紧缩、油价下跌、就业乏力和消费趋缓的长期影响下,欧洲经济难以持续表现出超预期的反弹态势。

亚洲:朝鲜核试验推高地缘政治风险

2016年第一季度,我们测算的亚洲区域风险指数为5.2,较2015年第四季度上升0.2,仍处于[4,6)的黄色关注区域。其中,亚洲地缘政治风险指数从第四季度的4.8小幅升至5.0,而经济风险指数从第四季度的5.3上升至5.6。

从结构看,2016年第一季度,印度政治经济风险均相对较为稳定,与上季度保持不变,综合风险指数维持在4.4。相比之下,受朝鲜核试验的影响,日本和韩国政治经济风险出现双升,推动两国的综合风险指数走高;印尼和澳大利亚政治经济风险则出现小幅下降。

从政治风险看,2016年第一季度,除了日本和韩国政治风险指数有所上升之外,亚洲主要国家在政治领域均保持稳定。而日本和韩国在第一季度政治风险均出现上升,推动亚洲地缘政治风险指数由上季度的4.8升至5.0。

从经济风险看,2016年第一季度,印度经济仍保持高速增长,东盟经济增速有所企稳,但日本和韩国经济仍较为低迷,致使亚洲经济风险指数从上季度的5.3上升至5.6。

一季度,日本零售环比出现下降,出口疲弱,1-3月连续负增长,工业生产增长乏力,且3-4月份制造业PMI已跌至50荣枯线以下。韩国2016年一季度GDP环比增长仅为0.4%,增速低于2015年三、四季度的1.2%和0.7%,韩国经济增长放缓的势头进一步加剧,韩国经济风险上升至7。

受益于国内需求旺盛和制造业快速增长, 印度经济仍保持高速增长,第一季度GDP同比增速攀升至7.6%,助推印度经济风险指数维持在5。受全球经济增长及大宗商品价格低迷冲击,第一季度印尼经济增速从去年第四季度的5.04%小幅放缓至4.92%,但制造业PMI指数已经回升至50的荣枯线以上。

展望未来,虽然亚洲区域风险在全球属于较低水平,但是亚洲政治和经济均将面临较大的考验,南海问题、朝鲜半岛安全问题愈演愈烈,预计综合风险指数仍将保持在5-6的区间,不排除出现大幅反弹的可能性。地缘政治方面,朝鲜随时可能进行第五次核试验,致使朝鲜半岛局势更加紧张;在南海问题上,日本试图借机实现自卫队出海,大肆炒作南海问题,南海局势未来或将持续紧张。美联储货币政策正常化进程不确定性增加,可能引发亚洲新兴市场的金融市场动荡加剧,部分亚洲新兴市场国家在政治风险上升、资本外流、汇率贬值的冲击下经济增长更加困难,经济风险可能还将维持在高位。

中东非洲:油价反弹稳定政经风险

2016年第一季度,受国际油价低位反弹、叙利亚危机有所缓和等因素的综合影响,中东非洲区域风险小幅下降,我们测算的中东非洲区域风险指数为7.3,较2015年第四季度下降0.1,仍然处于[6,8)的蓝色较高区域。其中,该区域政治风险指数从第四季度的7.4降至7.3,经济风险指数从第四季度的7.3降至7.2。

从结构看,2016年第一季度,作为中东非洲核心国家的南非政治风险有所加大,经济增速亦有所放缓,综合风险上升至6.8,伊朗政治经济风险均保持稳定,综合风险仍维持在7。埃及、沙特和土耳其政治风险均有所下降,推动其综合风险小幅下降。虽然叙利亚内战仍在继续进行,但是美俄正在就叙利亚问题进行斡旋磋商,争取签署停战协议并通过政治途径解决叙利亚问题,因此叙利亚政治风险仍就维持在9.6。

从地缘政治风险看,2016年第一季度,伊朗、埃及、沙特和土耳其均稳中有降,只有南非有所上升。2015年12月南 非现任总统雅各布·祖马(Jacob Zuma)出人意料地将内阁中两名部长的职位对调,致使南非政治风险提高至6。2016年1月,沙特、巴林和苏丹与伊朗断绝外交关系,但沙特和伊朗之间并没有爆发军事冲突,加上国际油价低位反弹,有助于伊朗和沙特的政治稳定。虽然叙利亚危机并没有大幅恶化,但是ISIS恐怖主义在比利时布鲁塞尔制造了恐怖袭击,由叙利亚危机所引发的难民危机及恐怖主义正在向欧洲扩散。

从经济风险看,2016年第一季度,国际油价出现了阶段性反弹,对于中东产油国来说有助于财政收入的恢复,暂时弥补了国内财政和投资的不足,有助于中东产油国经济反弹,也保证了中东产油国经济风险稳中有降,也在一定程度上推动了中东非洲经济风险由7.3下降至7.2。受全球经济疲弱、国内罢工严重、旱灾等因素拖累,南非一季度经济增速显著放缓,经济风险仍维持在7。

展望未来,中东地缘政治风险和国际油价的走势将对中东非洲区域风险水平产生决定性的影响,预计2016年该区域的综合风险水平或将在高位震荡。在政治方面,中东地区地缘政治风险错综复杂,难以在短期内出现大幅缓解,中东地缘政治风险中心已经转移至叙利亚,国际社会和中东大国已经展开了激烈的战略博弈,整个中东地区陷入长期混乱的可能性悄然加大。在经济方面,虽然近期油价有所反弹,但石油生产供大于求的局面日益加剧,2016年国际油价仍将持续低迷,不过沙特、俄罗斯、卡塔尔等主要产油国已经开始有所行动,通过冻产协议来稳定价格,国际油价下跌的空间已经不大,中东非洲的石油出口国经济增长或将继续向好,但是反弹力度可能比较有限。

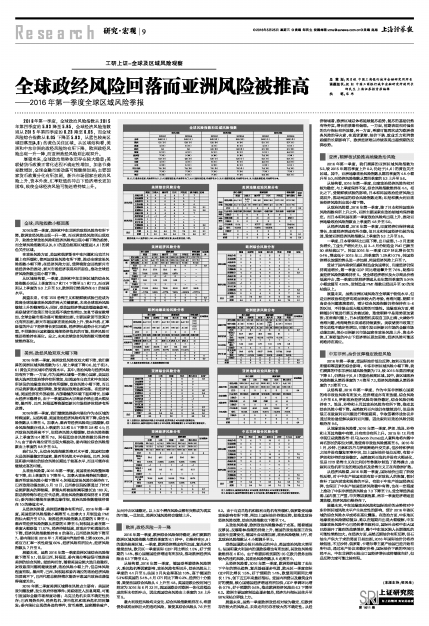

全球风险指数和区域风险指数

| 政治风险 | 经济风险 | 综合风险 |

| 2016Q1 | 2015Q4 | 2016Q1 | 2015Q4 | 2016Q1 | 2015Q4 |

| 全球 | 5.85(⊙) | 5.93(⊙) | 6.05(◎) | 6.23(◎) | 5.93(⊙) | 6.05(◎) |

| 美洲 | 5.1(⊙) | 5.6(⊙) | 5.2(◎) | 6(◎) | 5.1(⊙) | 5.7(⊙) |

| 美国 | 4(⊙) | 5(⊙) | 4(⊙) | 5(⊙) | 4(⊙) | 5(⊙) |

| 欧洲 | 6.0 | 5.9 | 6.2(◎) | 6.3(◎) | 6.1(◎) | 6.1(◎) |

| 德国 | 5(⊙) | 4(⊙) | 5(⊙) | 5(⊙) | 5(⊙) | 4.4(⊙) |

| 俄罗斯 | 7(◎) | 9(●) | 8(●) | 9(●) | 7.4(◎) | 9(●) |

| 亚洲 | 5.0(⊙) | 4.8(⊙) | 5.6(⊙) | 5.3(⊙) | 5.2(⊙) | 5.0(⊙) |

| 印度 | 4(⊙) | 4(⊙) | 5(⊙) | 5(⊙) | 4.4(⊙) | 4.4(⊙) |

| 日本 | 6(◎) | 5(⊙) | 6(◎) | 5(⊙) | 6(◎) | 5(⊙) |

| 中东非洲 | 7.3(◎) | 7.4(◎) | 7.2(◎) | 7.3(◎) | 7.4(◎) | 7.4(◎) |

| 伊朗 | 7(◎) | 7(◎) | 7(◎) | 7(◎) | 7(◎) | 7(◎) |

| 南非 | 6(◎) | 5(⊙) | 7(◎) | 7(◎) | 6.4(◎) | 5.8(⊙) |

注:[0,2)是安全区域,代表符号为○,[2,4)是较低区域,代表符号为□,[4,6)是关注区域,代表符号为⊙,[6,8)是较高区域,代表符号为◎,[8,10]是危险区域,代表符号为●。

美洲综合风险分布

| 美国 | 加拿大 | 墨西哥 | 巴西 | 阿根廷 | 委内瑞拉 | 区域 |

| 政治风险 | 基础分值 | 2 | 2 | 4 | 4 | 7 | 7 | |

| 动态调整 | 2 | 0 | 0 | 4 | 0 | 1 | ||

| 风险事件 | 0 | 0 | 0 | 0 | 0 | 1 | ||

| 主权风险 | 0 | - | 0 | 0 | 0 | 0 | ||

| 当期结果 | 4 | 2 | 4 | 8 | 7 | 10 | 5.1 | |

| 前期得分 | 5 | 2 | 5 | 8 | 7 | 10 | 5.6 | |

| 经济风险 | 基础分值 | 3 | 3 | 4 | 4 | 6 | 7 | |

| 经济前景 | -1 | -1 | -1 | 0 | - | - | ||

| 企业状况 | 1 | 1 | 1 | 1 | - | - | ||

| 货币汇率 | 1 | 1 | 1 | 2 | 2 | 1 | ||

| 当期结果 | 4 | 4 | 5 | 7 | 8 | 8 | 5.2 | |

| 前期得分 | 5 | 5 | 6 | 9 | 8 | 7 | 6 | |

| 总分 | 当期 | 4 | 2.8 | 4.4 | 7.6 | 7.4 | 9.2 | 5.1 |

| 前期 | 5 | 3.2 | 5.4 | 8.4 | 7.4 | 8.8 | 5.7 |

数据来源:EIU、世界银行、IMF、Wind和我们的计算,如无特别注明,下同。

美洲地缘政治风险分布

| 核心国家 | 重要国家 | 特殊国家 | 区域整体 |

| 美国 | 加拿大 | 墨西哥 | 巴西 | 阿根廷 | 委内瑞拉 |

| 基础分值 | 政治风险 | AA(18) | AAA(7) | BB(42) | BBB(38) | CCC(63) | CCC(68) | |

| 主权风险 | AA(10) | AA(19) | BBB(40) | BBB(42) | CC(73) | CCC(72) | ||

| 打分 | 2 | 2 | 4 | 4 | 7 | 7 | 2.9 | |

| 动态调整 | 社会政治 | 动荡加剧 | 变化温和 | 变化温和 | 动荡加剧 | 变化温和 | 动荡加剧 | |

| 加减分 | 2 | 0 | 0 | 4 | 0 | 1 | ||

| 风险事件 | 地缘动荡 | 无 | 无 | 无 | 无 | 无 | 涉及C | |

| 加减分 | 0 | 0 | 0 | 0 | 0 | 1 | ||

| 主权风险 | CDS息差 | 21.14 | - | 157.77 | 355.25 | - | 5049.04 | |

| 变化 | 10.04% | - | -8.87% | -23.55% | 4.39% | |||

| 加减分 | 0 | - | 0 | 0 | 0 | 0 | ||

| 总分 | 4 | 2 | 4 | 8 | 7 | 10 | 5.1 | |

| 前期 | 5 | 2 | 5 | 8 | 7 | 10 | 5.6 |

美洲经济风险分布

| 核心国家 | 重要国家 | 特殊国家 | 区域整体 |

| 美国 | 加拿大 | 墨西哥 | 巴西 | 阿根廷 | 委内瑞拉 |

| 基础分值 | 货币风险 | A(21) | A(20) | BBB(35) | BBB(40) | BBB(37) | CCC(72) | |

| 银行风险 | A(22) | AA(17) | BBB(36) | BBB(38) | BB(46) | CC(73) | ||

| 结构风险 | A(25) | A(25) | BB(45) | BBB(40) | B(55) | B(58) | ||

| 打分 | 3 | 3 | 4 | 4 | 6 | 7 | 3.9 | |

| 经济前景 | 制造业PMI | 51.8 | 57.9 | 53.2 | 46 | - | - | |

| 变化 | 7.92% | 2.11% | 1.52% | 0.87% | - | - | ||

| 加减分 | -1 | -1 | -1 | 0 | - | - | ||

| 企业状况 | 评级升/降比 | 0.33 | 0.13 | 0.16 | 0.05 | - | - | |

| 加减分 | 1 | 1 | 1 | 1 | - | - | ||

| 货币汇率 | 名义有效汇率 | 119.23 | 82.54 | 76.89 | 60.92 | 36.27 | 58.05 | |

| 变化 | -1.73% | 3.33% | -3.77% | 7.42% | -26.52% | -27.71% | ||

| 加减分 | 1 | 1 | 1 | 2 | 1 | 1 | ||

| 总分 | 4 | 4 | 5 | 7 | 8 | 8 | 5.2 | |

| 前期 | 5 | 5 | 6 | 9 | 8 | 7 | 6 |

欧洲综合风险分布

| 德国 | 俄罗斯 | 法国 | 意大利 | 英国 | 希腊 | 区域 |

| 政治风险 | 基础分值 | 2 | 5 | 2 | 5 | 2 | 7 | |

| 动态调整 | 0 | 2 | 0 | 0 | 0 | 1 | ||

| 风险事件 | 2 | 0 | 1 | 0 | 1 | 1 | ||

| 主权风险 | 1 | 0 | 1 | 1 | 2 | 0 | ||

| 当期结果 | 5 | 7 | 4 | 6 | 5 | 9 | 6 | |

| 前期得分 | 4 | 9 | 4 | 6 | 3 | 8 | 5.9 | |

| 经济风险 | 基础分值 | 4 | 5 | 4 | 5 | 3 | 6 | |

| 经济前景 | 1 | 0 | 1 | 1 | 1 | - | ||

| 企业状况 | -1 | 2 | 1 | 0 | 0 | 1 | ||

| 货币汇率 | 1 | 1 | 0 | 0 | 1 | 0 | ||

| 当期结果 | 5 | 8 | 6 | 6 | 5 | 7 | 6.2 | |

| 前期得分 | 5 | 9 | 4 | 6 | 5 | 7 | 6.3 | |

| 总分 | 当期 | 5 | 7.4 | 4.8 | 6 | 5 | 8.2 | 6.1 |

| 前期 | 4.4 | 9 | 4 | 6 | 3.8 | 7.6 | 6.1 |

欧洲地缘政治风险分布

| 核心国家 | 重要国家 | 特殊国家 | 区域整体 |

| 德国 | 俄罗斯 | 法国 | 意大利 | 英国 | 希腊 |

| 基础分值 | 政治风险 | AA(13) | B(57) | AA(15) | BB(43) | AA(15) | CCC(64) | |

| 主权风险 | A(22) | BB(42) | A(27) | BB(42) | A(28) | CCC(61) | ||

| 打分 | 2 | 5 | 2 | 5 | 2 | 7 | ||

| 动态调整 | 社会政治 | 变化温和 | 动荡加剧 | 变化温和 | 变化温和 | 动荡加剧 | 动荡加剧 | |

| 加减分 | 0 | 2 | 0 | 0 | 0 | 1 | ||

| 风险事件 | 地缘动荡 | 涉及A、B | 无 | 涉及A、B | 涉及A、B | 涉及A | 无 | |

| 加减分 | 2 | 0 | 1 | 0 | 1 | 1 | ||

| 主权风险 | CDS息差 | 18.59 | 282.65 | 32.7 | 128 | 39.6 | - | |

| 变化 | 48.72% | -8.07% | 25.77% | 32.34% | 110.41% | - | ||

| 加减分 | 1 | 0 | 1 | 1 | 2 | 0 | ||

| 总分 | 5 | 7 | 4 | 6 | 5 | 9 | 6 | |

| 前期 | 4 | 9 | 4 | 6 | 3 | 8 | 5.9 |

注1:A是指欧洲难民危机;B是指英国退欧风险

欧洲经济风险分布

| 核心国家 | 重要国家 | 特殊国家 | 区域整体 |

| 德国 | 俄罗斯 | 法国 | 意大利 | 英国 | 希腊 |

| 基础分值 | 货币风险 | BB(43) | BB(43) | BB(43) | BB(43) | A(30) | BB(43) | |

| 银行风险 | A(28) | B(55) | A(26) | BBB(40) | A(27) | B(53) | ||

| 结构风险 | A(25) | BB(45) | A(30) | BB(48) | BBB(33) | CCC(65) | ||

| 打分 | 4 | 5 | 4 | 5 | 3 | 6 | 4.7 | |

| 经济前景 | 制造业PMI | 50.7 | 48.7 | 49.6 | 53.5 | 51 | - | |

| 变化 | -4.69% | 0.63% | -3.51% | -3.77% | -2.11% | - | ||

| 加减分 | 1 | 0 | 1 | 1 | 1 | - | ||

| 企业状况 | 评级升/降比 | 1.68 | 0.09 | 0.71 | 1.13 | 0.73 | 0.5 | |

| 加减分 | -1 | 2 | 1 | 0 | 0 | 1 | ||

| 货币汇率 | 名义有效汇率 | 98.8 | 49.74 | 98.27 | 99.84 | 107.44 | 99.49 | |

| 变化 | 1.97% | -2.14% | 0.83% | 0.90% | -6.38% | 0.81% | ||

| 加减分 | 1 | 1 | 0 | 0 | 1 | 0 | ||

| 总分 | 5 | 8 | 6 | 6 | 5 | 7 | 6.2 | |

| 前期 | 5 | 9 | 4 | 6 | 5 | 7 | 6.3 |

亚洲综合风险分布

| 印度 | 日本 | 韩国 | 印尼 | 澳大利亚 | 区域2 |

| 政治风险 | 基础分值 | 4 | 3 | 4 | 5 | 3 | 3.8 |

| 动态调整 | 0 | 1 | 0 | 0 | 0 | ||

| 风险事件 | 0 | 1 | 2 | 0 | 0 | ||

| 主权风险 | 0 | 0 | 1 | 1 | 1 | ||

| 当期结果 | 4 | 5 | 6 | 5 | 3 | 4.6 | |

| 前期得分 | 4 | 5 | 6 | 6 | 4 | 5.4 | |

| 经济风险 | 基础分值 | 5 | 3 | 4 | 4 | 4 | 4 |

| 经济前景 | -1 | 1 | 1 | -1 | -1 | ||

| 企业状况 | 1 | 1 | 1 | 1 | 1 | ||

| 货币汇率 | 0 | 1 | 1 | 1 | 1 | ||

| 当期结果 | 5 | 6 | 7 | 5 | 5 | 5.7 | |

| 前期得分 | 5 | 5 | 5 | 6 | 6 | 5.4 | |

| 总分 | 当期1 | 4.4 | 5.4 | 6.4 | 5 | 3.8 | 5.0 |

| 前期 | 4.4 | 5 | 5.6 | 6 | 4.8 | 5.4 |

注1:当期总分,是按政治风险占60%权重,经济风险占40%权重计算得到的;

注2:区域总分,是按印度和日本累计占60%权重,其他国家累计占40%权重计算得到的;

亚洲地缘政治风险分布

| 核心国家 | 重要国家 | 区域整体 |

| 印度 | 日本 | 韩国 | 印尼 | 澳大利亚 |

| 基础分值 | 政治风险 | BBB(38) | AA(14) | BBB(35) | B(51) | AA(19) | |

| 主权风险 | BB(42) | BBB(31) | BBB(30) | BB(48) | BBB(35) | ||

| 打分 | 4 | 3 | 4 | 5 | 3 | 3.8 | |

| 动态调整 | 社会政治 | 变化温和 | 动荡加剧 | 变化温和 | 变化温和 | 变化温和 | |

| 加减分 | 0 | 1 | 0 | 0 | 0 | ||

| 风险事件 | 地缘动荡 | 无 | 加剧 | 加剧 | 无 | 无 | |

| 加减分 | 0 | 2 | 3 | 0 | 0 | ||

| 主权风险 | CDS息差 | 164.01 | 46.81 | 64.29 | 196.99 | 37 | |

| 变化 | 13.84% | -3.48% | 16.81% | -14.35% | -7.50% | ||

| 加减分 | 0 | 0 | 0 | 0 | 0 | ||

| 总分 | 4 | 6 | 7 | 5 | 3 | 5 | |

| 前期 | 4 | 5 | 6 | 6 | 4 | 4.8 |

亚洲经济风险分布

| 核心国家 | 重要国家 | 区域整体 |

| 印度 | 日本 | 韩国 | 印尼 | 澳大利亚 |

| 基础分值 | 货币风险 | BB(44) | A(24) | BBB(30) | BB(44) | BBB(39) | |

| 银行风险 | B(52) | A(24) | BBB(33) | A(31) | BBB(31) | ||

| 结构风险 | BB(43) | BBB(40) | BBB(33) | BBB(40) | BBB(40) | ||

| 打分 | 5 | 3 | 4 | 4 | 4 | 4 | |

| 经济前景 | 制造业PMI | 52.4 | 49.1 | 49.5 | 50.6 | 58.1 | |

| 变化 | 6.72% | -6.55% | -2.36% | 5.86% | 11.95% | ||

| 加减分 | -1 | 1 | 1 | -1 | -1 | ||

| 企业状况 | 评级升/降比 | 0.25 | 0.2 | 0.1 | 0.1 | 0.11 | |

| 加减分 | 1 | 1 | 1 | 1 | 1 | ||

| 货币汇率 | 名义有效汇率 | 76.06 | 84.25 | 109.96 | 77.03 | 89.72 | |

| 变化 | -0.32% | 7.31% | -2.30% | 3.26% | 2.27% | ||

| 加减分 | 0 | 1 | 1 | 1 | 1 | ||

| 总分 | 5 | 6 | 7 | 5 | 5 | 5.7 | |

| 前期 | 5 | 5 | 5 | 6 | 6 | 5.4 |

中东非洲综合风险分布

| 伊朗 | 南非 | 埃及 | 叙利亚 | 沙特 | 土耳其 | 区域2 |

| 政治风险 | 基础分值 | 7 | 4 | 7 | 10 | 5 | 5 | |

| 动态调整 | 0 | 2 | 0 | 0 | 2 | 2 | ||

| 风险事件 | 0 | 0 | 0 | 0 | 1 | 0 | ||

| 主权风险 | - | 0 | 0 | - | 0 | 0 | ||

| 当期结果 | 7 | 6 | 7 | 10 | 8 | 7 | 7.3 | |

| 前期得分 | 7 | 5 | 8 | 10 | 9 | 9 | 7.4 | |

| 经济风险 | 基础分值 | 7 | 4 | 6 | 9 | 3 | 5 | |

| 经济前景 | - | 1 | 1 | - | 0 | 1 | ||

| 企业状况 | - | 1 | - | - | - | - | ||

| 货币汇率 | - | 1 | - | - | 1 | - | ||

| 当期结果 | 7 | 7 | 7 | 9 | 4 | 6 | 7.2 | |

| 前期得分 | 7 | 7 | 7 | 9 | 5 | 6 | 7.3 | |

| 总分 | 当期1 | 7 | 6.4 | 7 | 9.6 | 6.4 | 6.6 | 7.3 |

| 前期 | 7 | 5.8 | 7.6 | 9.6 | 7.4 | 7.8 | 7.4 |

注1:当期总分,是按政治风险占60%权重,经济风险占40%权重计算得到的;

注2:区域总分,是按伊朗和南非累计占60%权重,其他国家累计占40%权重计算得到的;