中国上市公司内部控制指数分析与评价(2015)

|

●2013年至2015年,主板上市公司内部控制水平最高,中小板次之,创业板最低,而差异最明显的部分体现在内部监督水平。

●2015年,A股上市公司在内部控制整体水平保持相对稳定的情况下,信息沟通、内部监督的水平基本与2014年持平,内部环境、控制活动略有下降,而风险评估水平在2015年进一步提升,这说明A股上市公司进一步加强了对风险的评估和防范。

●整体而言,目前A股上市公司内部控制水平仍然呈现出较明显的区位差异,东部地区上市公司的整体内控水平仍居于全国前列。

●从内部控制五要素来看,非新上市公司各要素的均值均优于新上市公司。由于新上市公司上市年限较短,内部控制仍然存在较大的提升空间。

⊙国家自然科学基金重点项目课题组 陈汉文 林勇峰

2010年4月26日,五部委联合发布了《企业内部控制配套指引》,连同2008年发布的《企业内部控制基本规范》,标志着适应我国企业实际情况、融合国际先进经验的中国企业内部控制规范体系基本建成,该体系是我国企业建立和评价内部控制的指引和依据。

根据五部委联合印发的《关于印发企业内部控制配套指引的通知》和财政部、证监会发布的《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》,自2012年1月1日起,主板上市公司开始分类分批实施内部控制规范体系。从2010年开始,我们借鉴国内外通用的评估方法,结合我国的实际情况,构建了一套系统的内部控制指数评价体系,旨在全面客观地评价我国上市公司的内部控制现状,为政府监管、企业完善内部控制以及决策者提供有益的参考。

2015年,我们发布了2014年我国上市公司内部控制指数,该指数表明我国上市公司内部控制整体水平尚不高,并且存在省份地区、行业等差异。今年,我们继续跟踪上市公司,并对其2015年的内部控制进行评价。

内部控制评价方法及样本

首先,我们依据《企业内部控制基本规范》及其《配套指引》,综合考虑《深圳证券交易所上市公司内部控制指引》、《上海证券交易所上市公司内部控制制度指引》、《上市公司治理准则》、《中华人民共和国公司法》、《中华人民共和国证券法》及《上市公司章程指引》等法律法规及相应文件,同时借鉴国内外已有的内部控制评价研究,确定了内部环境、风险评估、控制活动、信息与沟通、内部监督等5个一级评价指标、25个二级指标、35个三级指标、158个四级指标的四级指标体系。

自2012年1月1日起,主板上市公司开始分类分批实施内部控制规范体系;2014年1月,证监会与财政部联合制定了《公开发行证券的公司信息披露编报规则第21 号——年度内部控制评价报告的一般规定》,进一步加强了上市公司内部控制评价信息的披露规范要求。据此,我们已经于2014年第一时间对四级指标进行了修订,并在中国上市公司内部控制指数(2013)中采用,以期更好地结合相关政策法规要求,衡量上市公司的内部控制水平。首先,我们对指标的修订遵循两个原则:第一,修订后的指标要与修订前的指标具有继承性、可比性;第二,修订后的指标能在新的制度环境下更好地衡量内部控制水平。在这两个原则的指导下,今年我们沿用了2014年修订后的指标体系,得到158个四级指标。其次,我们采用层次分析法(AHP)和变异系数法确定指标权重。最后,对每项指标加权平均即得到内部控制评价指数,其五个要素(一级指标)得分分别构成内部环境指数、风险评估指数、控制活动指数、信息与沟通指数和内部监督指数。该指数采用百分制,六个分值区间为90-100、80-90、70-80、60-70、50-60和0-50,并分别对应六个内控等级水平。

本研究课题对2015年A股主板、中小板和创业板上市公司内部控制水平进行评价,以上海证券交易所及深圳证券交易所截至2015年12月31日的公司上市情况数据为准,本课题组得到2807家上市公司样本。我们收集了上市公司截至2016年4月30日的公开资料,包括公司年度报告、内部控制自我评价报告、社会责任报告等定期公告、临时公告、公司的规章制度以及处罚和重大事件等,依据的资料主要来源于沪深交易所网站、巨潮资讯网、中国证监会网站以及上市公司官方网站。

我国上市公司内部控制总体状况评价

(一)我国上市公司内部控制总体状况

2015年,我国上市公司内部控制整体水平在保持相对稳定的前提下略有下降,图1描述了我国近三年内部控制水平。各个指数以数据条的形式呈现,从左至右分别表示2013年至2015年的指数均值。该图表明,在这三年中,内部控制整体较为稳定。2013年和2014年内部控制指数均值分别为45.87分和46.92分,2015年指数均值为45.98分,相比2014年微降0.94分。其中,内部环境指数和控制活动指数有所下降,相比于2014年分别降低3.22分和2.43分;信息沟通指数和内部监督指数与2014年基本持平,分别微降0.45分和微增0.28分;风险评估指数均值在2014年大幅提高的基础上,2015年进一步提升,升高3.30分。总体而言,2015年,A股上市公司在内部控制整体水平保持相对稳定的情况下,信息沟通、内部监督的水平基本与2014年持平,内部环境、控制活动略有下降,而风险评估水平在2015年进一步提升,这说明A股上市公司进一步加强了对风险的评估和防范。

从内部控制指数来看,2015年,内部控制I级水平和II级水平仍未能够实现零的突破,进入III级水平的公司占比与2014年持平,IV级水平及V级水平的公司比例有所下降,大部分公司的内部控制整体水平仍然居于最末两级。从五要素指数来看,内部环境仍然是上市公司内部控制的薄弱环节,三年均只有不足1%的公司进入IV级或以上水平,绝大部分公司内部环境指数仍处于最末两级。在风险评估方面,II级水平和III级水平公司占比较为稳定,IV级水平和V级水平公司占比有所提升,VI级水平公司占比由2014年的74.60%进一步下降至68.47%,表明部分处于最末一级公司的风险评估水平有所提升,并进入更高级别水平。在控制活动方面,第I、II、III级水平的公司占比均有不同程度下降,第IV、V、VI级水平的公司占比有所增加,控制活动水平略有下降。在信息沟通方面,2013年至2015年整体水平相对稳定,三年间进入第I、II、III级水平的公司占比均在10%以上,但大部分公司仍然处于第IV、V、VI级水平;内部监督方面,进入第I、II、III、IV级水平的公司占比均有所提升,总比例从2014年的7.37%提升至13.97%,第V、VI级水平的公司占比有所下降,内部监督水平相较于2014年略有提升。

(二)我国各省份内部控制整体状况

从2014与2015年内部控制指数均值来看,西藏、海南、贵州、青海、天津、甘肃、云南7个省份内部控制水平有所提升,其他地区总体略有下降。贵州以49.75分居于全国第一位,云南、福建、北京仍居前五,安徽从2014年第六位上升至第四位。四川、吉林和宁夏分别以43.24、42.71和41.17分处于后三位。从区位来看,中部省份仅安徽进入前十,处于第四位。前十省份中,东部占据半壁江山,西部占四位,中部仅一位。在后十位省份中,中部省份多达六位,东部和西部分别占一位和三位。整体而言,目前A股上市公司内部控制水平仍然呈现出较明显的区位差异,东部地区上市公司的整体内控水平仍居于全国前列。

(三)我国各行业内部控制整体状况

我们参照证监会于2012年修订的《上市公司行业分类指引》对上市公司内部控制进行了行业对比分析,在所有18个行业门类中,2015年相较于2014年内部控制整体水平在6个行业中有所提升,它们分别为卫生和社会工作业、科学研究和技术服务业、住宿和餐饮业、教育业、文化、体育和娱乐业。虽然金融业整体内控水平再降2.83分,但受严格监管的金融业,仍居于所有行业之首,并且远高于第二位的教育业。金融业、教育业以及建筑业连续两年位列前三,卫生和社会工作业在2015年内控水平提升较为明显,从第十八位上升至第八位。住宿和餐饮业、农林牧渔业、科学研究和技术服务业内控水平表现不佳,位于所有行业门类最后三位。

分类数据分析

(一)不同板块内部控制分析

2011年,有部分上市公司先行试点实施内部控制规范体系。2012年后,内部控制规范体系开始大规模在主板国有上市公司间实施,2013年实施内部控制规范体系的范围进一步扩大。目前,我国主板上市公司已纳入《企业内部控制基本规范》及其《配套指引》的实施范围,中小板和创业板上市公司参照执行。在执行背景存在差异的情况下,本文对主板、中小板以及创业板上市公司的内部控制进行了对比分析。2013年至2015年,主板上市公司内部控制水平最高,中小板次之,创业板最低,而差异最明显的部分体现在内部监督水平。

(二)风险管理部门设置与内部控制分析

风险管理是公司的重中之重,在我们收集的2807家样本公司中,有396家公司成立了专门负责风险管理的机构或部门,而2014年为387家,微增9家,占总样本的14.11%。样本分析结果显示,设置风险管理部门公司的2015年内部控制指数均值高出无风险管理部门的公司6.10分,且前者的风险评估指数均值高出后者17.74分,表明设置风险管理部门有助于提高公司内部控制质量,特别是风险评估水平。

(三)社会责任与内部控制分析

2015年,在我们收集的2807家样本公司中,共有741家披露了社会责任报告,比2014年的663家增加了78家,占总样本的26.40%。数据显示,披露社会责任报告的公司内部控制水平高于不披露社会责任报告的公司,内部控制指数均值高出6.71分,表明较好履行社会责任有助于内部控制质量的提升。

(四)处罚与内部控制分析

公司董事、监事及高级管理人员的价值观和行为直接影响整个公司的文化氛围和行为准则。2015年,共有307家上市公司董事、监事及高级管理人员受到处罚,较2014年多出158家。数据同时显示,受处罚公司的内部控制水平低于未受处罚的公司,这表明董事、监事及高级管理人员的行为对公司内部控制具有重要的影响作用。受处罚公司与未受处罚公司最大差距体现在内部环境部分,分差达到15.80分,内部控制整体的分差也达到4.61分。

(五)财务报告审计意见与内部控制分析

2015年,103家上市公司年报被出具了非标准审计意见,被出具标准意见公司的内部控制水平高出被出具非标意见的公司9.10分,表明内部控制差的公司更容易被出具非标准审计意见。此外,两类公司在内部环境、风险评估、控制活动、信息与沟通和内部监督五个方面也皆有较大差异。

(六)财务报表重述与内部控制分析

2015年,162家上市公司进行了财务报表重述,占整个样本的5.77%,该比例较2014年的6.54%进一步降低,财务重述公司内部控制指数平均比未财务重述公司低2.00分,主要差异体现在信息沟通。

(七)自我评价报告与内部控制分析

在我们的样本中,2015年,2721家上市公司进行了内部控制自我评价,并披露了内部控制自我评价报告,占总样本的96.94%。数据显示,披露内控自评报告的公司内部控制指数均值比未披露的公司高出7.04分。内部控制自我评价反映了内部监督的强弱,在五要素指数中,披露自评报告与未披露的公司在内部监督指数的差异达到18.77分。

(八)内部控制审计报告与内部控制分析

2015年,样本中共有2316家公司出具了内部控制审计报告或者鉴证报告,较上年增加493家,占总样本的82.51%,其中46份审计报告或鉴证报告出具了非标准意见。我们对出具内部控制审计或鉴证报告与否的公司内部控制指数均值差异进行了统计分析,结果表明,出具了内部控制审计或鉴证报告的公司内部控制指数均值高于未出具的公司,两者指数均值差异3.81分,两者内部监督指数的差异高达12.60分。

我们进一步把2015年内部控制审计或者鉴证报告意见类型分为标准和非标准两类,分析结果显示:标准意见公司内控指数均值高于非标准意见公司,分差16.52分。值得注意的是,非标准意见公司的内控指数均值甚至远低于未出具内控审计或鉴证报告的公司。

(九)新上市公司分析

2015年全年新上市公司共计223家,未来新上市公司将进一步增加。因此,我们认为应对新上市公司给予充分关注。我们将2807个样本分为新上市公司和非新上市公司,并对两者进行了统计分析。分析结果显示,非新上市公司的内控指数均值高于新上市公司,分差达5.62分,但相较于2014年的分差11.73分有所降低。从内部控制五要素来看,非新上市公司各要素的均值均优于新上市公司。我们认为,新上市公司上市年限较短,内部控制仍然存在较大的提升空间。

(十)内部控制百强企业分析

我们根据内部控制指数,对2807家上市公司的内部控制进行排名,得出内部控制百强企业。数据显示,百强企业的内部控制指数均值相较上年略微下降,而百强企业与非百强企业之间的两年分差基本持平,分别为17.53和17.56分。

我们进一步对百强企业分布进行分析,从行业分布来看,61%的百强企业分布在制造业和金融业。在我们的样本中,41家制造业公司、20家金融业公司进入百强,制造业内控整体水平居于行业第十一位,但在百强中以绝对优势居于第一位,这在一定程度上表明制造业企业内部控制水平分布并不均匀,存在极端化现象。从地区分布来看,广东、北京进入百强的企业最多,分别为22家、16家,东部省份百强公司比例达到71%,而中部和西部省份百强企业比例分别为15%和14%。由此可见,百强企业在行业和地区分布很不均衡。

研究结论

我们评价了2807家上市公司2015年度内部控制水平,从各项指标来看,内部环境、控制活动相较于上年有所下降,信息沟通、内部监督基本与上年持平,风险评估指数显著提高,内部控制整体水平在保持相对稳定的前提下略有下降。但是,我国大多数上市公司内部控制整体水平仍然处于最低一级水平,有待加强。在内部控制规范体系实施过程中,风险评估水平提升尤为明显。我们的研究表明,提升董事、监事及高级管理人员的诚信和道德价值观、积极履行社会责任、设置风险管理部门、持续进行内部控制自我评价以及聘请会计师事务所进行内部控制审计或鉴证,均有助于改善内部控制。

此外,我们的研究结果还表明,我国上市公司内部控制水平在行业和地区上仍存在较大差异。从行业上看,金融业、教育业、建筑业占据前三位,而农林牧渔业和科学研究技术服务业则处于最后两位。百强企业集中在制造业和金融业,这两个行业囊括了61%的百强企业,71%的百强企业分布在东部省份,中部和西部各占15%和14%。此外,内部控制薄弱的公司更容易被出具非标准审计意见以及发生财务重述。同时,新上市公司的内部控制水平相较于已经上市多年的公司来讲,仍然存在较大的提升空间。

(作者单位分别为对外经济贸易大学和上海财经大学)

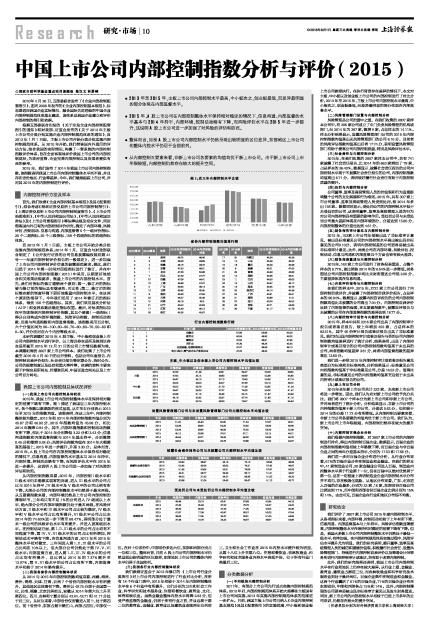

省份内部控制指数均值排行榜

| 2015排名 | 2014排名 | 地区 | 2015内控指数均值 | 2014内控指数均值 | 2015排名 | 2014排名 | 地区 | 2015内控指数均值 | 2014内控指数均值 |

| 1 | 4 | 贵州 | 49.75 | 48.46 | 17 | 25 | 内蒙古 | 45.34 | 45.39 |

| 2 | 3 | 云南 | 49.00 | 48.69 | 18 | 13 | 山东 | 45.28 | 46.33 |

| 3 | 2 | 福建 | 48.16 | 48.72 | 19 | 18 | 重庆 | 45.04 | 45.99 |

| 4 | 6 | 安徽 | 47.33 | 48.01 | 20 | 8 | 新疆 | 45.01 | 47.63 |

| 5 | 1 | 北京 | 47.30 | 50.86 | 21 | 29 | 青海 | 44.93 | 43.86 |

| 6 | 7 | 河北 | 47.20 | 47.77 | 22 | 14 | 湖南 | 44.66 | 46.31 |

| 7 | 27 | 西藏 | 47.09 | 44.41 | 23 | 11 | 江西 | 44.50 | 46.63 |

| 8 | 10 | 上海 | 46.98 | 47.27 | 24 | 16 | 山西 | 44.47 | 46.17 |

| 9 | 5 | 广东 | 46.94 | 48.14 | 25 | 19 | 湖北 | 44.45 | 45.76 |

| 10 | 12 | 甘肃 | 46.86 | 46.45 | 26 | 26 | 黑龙江 | 44.14 | 45.38 |

| 11 | 9 | 陕西 | 46.40 | 47.59 | 27 | 24 | 广西 | 43.91 | 45.41 |

| 12 | 23 | 天津 | 46.27 | 45.46 | 28 | 31 | 海南 | 43.89 | 41.6 |

| 13 | 15 | 河南 | 46.18 | 46.3 | 29 | 22 | 四川 | 43.24 | 45.52 |

| 14 | 21 | 辽宁 | 45.52 | 45.63 | 30 | 28 | 吉林 | 42.71 | 44.06 |

| 15 | 17 | 江苏 | 45.40 | 46.12 | 31 | 30 | 宁夏 | 41.17 | 41.79 |

| 16 | 20 | 浙江 | 45.36 | 45.67 |

行业内部控制指数排行榜

| 2015排名 | 2014排名 | 行业门类 | 2015内控指数均值 | 2014内控指数均值 | 2013内控指数均值 |

| 1 | 1 | 金融业 | 57.06 | 59.89 | 62.50 |

| 2 | 2 | 教育业 | 50.64 | 48.93 | 46.02 |

| 3 | 3 | 建筑业 | 47.50 | 48.91 | 47.96 |

| 4 | 6 | 采矿业 | 47.30 | 48.24 | 45.92 |

| 5 | 4 | 交通运输、仓储和邮政业 | 47.27 | 48.69 | 48.13 |

| 6 | 5 | 电力、热力、燃气及水生产和供应业 | 47.22 | 48.32 | 46.62 |

主板、中小板以及创业板上市公司内部控制水平均值比较

| 年份 | 内部控制 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 | |

| 主板 | 2015 | 47.03 | 31.28 | 40.91 | 69.27 | 53.03 | 48.64 |

| 2014 | 47.62 | 35.15 | 39.83 | 69.69 | 52.98 | 45.80 |

| 2013 | 45.97 | 35.13 | 27.13 | 70.40 | 53.46 | 47.19 |

| 中小板 | 2015 | 45.55 | 32.00 | 42.57 | 67.60 | 53.10 | 38.72 |

| 2014 | 45.55 | 33.76 | 31.70 | 71.09 | 53.95 | 41.24 | |

| 2013 | 45.67 | 35.03 | 27.27 | 74.00 | 53.02 | 41.47 | |

| 创业板 | 2015 | 43.38 | 31.16 | 35.46 | 63.15 | 51.87 | 40.94 |

| 2014 | 44.18 | 33.45 | 30.37 | 67.74 | 51.80 | 41.16 | |

| 2013 | 43.34 | 32.74 | 28.20 | 70.57 | 53.35 | 34.49 |

设置风险管理部门公司与未设置风险管理部门公司内部控制水平均值比较

| 年份 | 内部控制 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 | |

| 有风险管理部门 | 2015 | 51.22 | 34.49 | 55.65 | 71.54 | 57.07 | 46.61 |

| 2014 | 53.28 | 38.93 | 54.20 | 74.62 | 59.06 | 46.66 |

| 2013 | 53.34 | 39.94 | 46.00 | 75.56 | 59.20 | 52.06 |

| 无风险管理部门 | 2015 | 45.12 | 30.96 | 37.91 | 67.11 | 52.15 | 44.21 |

| 2014 | 45.56 | 33.77 | 33.43 | 69.20 | 52.06 | 43.76 | |

| 2013 | 44.52 | 34.23 | 23.79 | 70.88 | 52.25 | 44.07 |

披露社会责任报告公司与未披露公司内部控制水平均值比较

| 年份 | 内部控制 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 | |

| 披露社会责任报告 | 2015 | 50.92 | 38.97 | 43.16 | 72.10 | 56.84 | 48.66 |

| 2014 | 52.45 | 43.06 | 43.62 | 74.31 | 57.45 | 46.67 |

| 2013 | 51.96 | 43.66 | 32.91 | 76.09 | 57.97 | 50.63 |

| 未披露社会责任报告 | 2015 | 44.21 | 28.77 | 39.43 | 66.17 | 51.41 | 43.07 |

| 2014 | 44.52 | 31.03 | 34.27 | 68.36 | 51.50 | 43.23 | |

| 2013 | 42.98 | 31.04 | 24.46 | 69.47 | 51.10 | 42.77 |

受处罚公司与未受处罚公司内部控制水平均值比较

| 年份 | 内部控制 | 内部环境 | 风险评估 | 控制活动 | 信息沟通 | 内部监督 | |

| 未受处罚 | 2015 | 46.48 | 33.19 | 40.41 | 67.88 | 52.95 | 44.18 |

| 2014 | 47.46 | 35.94 | 37.23 | 70.70 | 53.47 | 44.22 |

| 2013 | 46.30 | 36.04 | 27.33 | 71.95 | 53.55 | 45.36 |

| 受到处罚 | 2015 | 41.87 | 17.39 | 40.47 | 66.57 | 52.03 | 47.54 |

| 2014 | 39.69 | 17.45 | 35.37 | 62.81 | 51.05 | 44.93 | |

| 2013 | 37.48 | 16.79 | 24.25 | 64.67 | 48.67 | 43.96 |