基金投资必须理清的策略

——中国基民投基行为观察:新基金篇

⊙济安金信基金评价中心 王群航 李泓然 戴彤彤

全面分析中国公募基金市场的基民投资行为,必须从新基金开始。新基金是产品生命延展的起点,也是公司业务发展的起点,更是行业发展壮大的起点。

■

表1中的数据说明:新基金在中国基金市场的发展过程中占有非常重要的地位:1、在一般的市场行情年份里,新基金所募集的资金总量占据了各个年度基金规模增量的重要比例;2、在熊市氛围严重的年份里,新基金担当起了抵御规模萎缩的重要支撑任务;3、在牛市行情里,新基金的发行总量会对行业总规模的扩展起到举足轻重的作用;4、基民对于新基金的投资热情非常高,这有其特定的市场背景意义,必须加以引导。

一、新基金发行总况

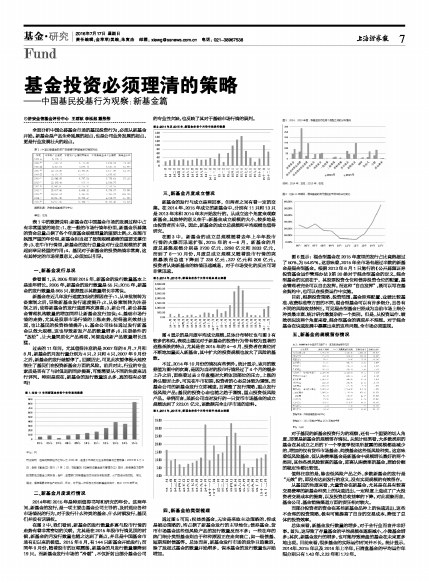

参看图1,从2005年到2015年,新基金的发行数量基本上是连年增长。2005年,新基金的发行数量是55只;2015年,新基金的发行数量是865只,数据显示其数量增长非常快。

新基金在近几年发行速度加快的原因在于:1、从审批制转为备案制之后,导致新基金发行速度提升;2、从备案制转为注册制之后,使得新基金的发行速度再次提高;3、新公司、新公募基金管理机构数量的增加同样让新基金发行加快;4、基础市场行情的走势,尤其是股票市场行情的上涨走势,使得盈利效益出现,也让基民的投资热情提升;5、基金公司往往通过发行新基金以做大规模,这也导致新发产品的数量增多;6、注册条件的“放松”,让大量同质化产品涌现,间接造成新产品数量增长迅猛。

过去的11年间,尤其值得注意的是2007年的6月、7月和8月,新基金的月发行量分别为4只、2只和4只,2007年9月份之后,新基金的发行就暂停了。回顾历史,可见此次暂停极大地控制住了基民们在投资新基金方面的风险。前后对比,行业的专业素质是否有了与时俱进的同步提高,可能需要从不同的角度来进行评判。特别是现在,新基金的发行数量这么多,真的很有必要吗?

■

二、新基金月度发行情况

2014年和2015年是特别值得书写和研究的年份。这两年间,新基金的发行,是一项主要由基金公司主导的、及时适应各种市场情况的行为,对于发行什么种类的基金、什么时候发行,基民们并没有话语权。

在图2中,我们看到,新基金的发行数量多寡与股市行情的走势有着非常密切的关联,尤其是在2015年股市行情见顶的时候,新基金的月发行数量也随之达到了高点,并且是中国基金市场有史以来的极值。2015年6月,有144只新基金开始发行;而同年9月份,随着股市的巨幅震荡,新基金的月发行数量骤降到19只。而新基金发行市场的“冷暖”,不仅折射出部分基金公司的专业性欠缺,也反映了其对于基础市场行情的误判。

图2:2014年及2015年,新基金在各个月份中的发行数量

■

三、新基金月度成立情况

新基金的发行与成立是两回事,但两者之间有着一定的交集。在2014年、2015年成立的新基金中,分别有11只和13只是2013年末和2014年末开始发行的。从成立这个角度来观察新基金,其独特的意义在于:新基金成立规模的大小,较多地是由投资者所主导。因此,新基金的成立总规模和平均规模也值得研究。

在图3中,新基金的成立总规模随着去年上半年股市行情的火爆而迅速扩张,2015年的4—6月,新基金的月度总募集规模分别是2730亿元、3298亿元和2833亿元,而到了8—10月份,月度总成立规模又随着股市行情的突然暴跌而急速下降到了238亿元、227亿元和206亿元。投资者认购新基金的热情迅速减退,对于市场变化的反应可谓非常迅速。

图3:2014年、2015年,新基金在各个月份中的总成立规模

■

图4显示的是月度平均成立规模,总体分布特征也与图3有较多的相似,表现出基民对于新基金的投资行为带有较为显著的追涨杀跌的特点,尤其是在2015年的4—6月,投资者在高位时不断地加量买入新基金,其中扩大的投资规模也放大了风险的基数。

不过,2014年10月份的情况有些例外。统计显示,该月的数据值为图中的次高,是因为当时的股市行情经过了4个月的缓步上升之后,面临着过去3年盘整时大箱体顶部位的压力,上涨的势头暂时止步。可见在牛市初期,投资者的心态总体较为谨慎。而基金公司的新基金发行立即减速,且调整了发行策略,重点发行低风险产品;基民的投资心态也随之趋于谨慎,重点投资低风险产品。举例而言,某新公司当时发行的一只货币市场基金的成立规模达到了223.01亿元,该数据完全出乎市场的意料。

图4:2014年、2015年,新基金在各个月份中的平均成立规模

■

四、新基金的类型梳理

通过图5可见:权益类基金,无论是采取主动策略的、抑或是被动策略的,均占据了新基金发行的主导地位;债券基金、货币市场基金这些低风险产品的发行数量反而不多;一些往年的热门细分类型基金则由于种种原因正在走向衰亡,如一级债基、短期理财债基等。总体而言,新基金发行市场的竞争日趋激烈,除了发起式基金的数量开始增多,保本基金的发行数量也开始增加。

■

图6显示:混合型基金在2015年度里的发行占比竟然超过了50%,为54.87%。这意味着,2015年全市场有超过半数的新基金是混合型基金。根据2013年6月1日施行的《公开募集证券投资基金运作管理办法》第30条对于混合型基金的定义,混合型基金的实质在于,其股票投资仓位和债券投资仓位的配置,基金管理者完全可以自由发挥。而这种“自由发挥”,既可以写在基金契约中,也可以在投资运作中实施。

目前,根据投资策略、投资范围、基金经理配置、业绩比较基准、收费标准等方面的不同,混合型基金可以有许多细分,且各有不同的风险收益特征。可见混合型基金已经成为当前市场上细分种类最丰富、统计研究最复杂的一个类别。但是,从投资运作、绩效状况这两个角度来看,混合型基金的表现并不理想。对于混合基金在快速发展中暴露出来的这些问题,全市场必须重视。

五、新基金的规模留存情况

■

对于基民的新基金投资行为的观察,还有一个重要的切入角度,那便是新基金的规模留存情况。从统计结果看,大多数类别的基金在其成立之后的下一个季度季报里所披露的规模都是减少的,增加的仅有货币市场基金、纯债基金这些低风险种类。这意味着低风险基金、低认购费率基金是新基金中规模增长最好的两个类别,其他各类风险较高的基金,即高认购费率的基金,原始份额的稳定性都比较低。

值得注意的是,除去低风险产品之外,多数新基金的发行是“无效”的,即没有达到发行的意义,没有实现规模的有效留存。

从基民的角度来看,大量资金在新基金,尤其是在具有较高交易费率的新基金种类上的快速进出,一定程度上造成了广大投资者交易成本的提高,以及投资总收益率的下降。对此现象而言,基金公司、基金销售渠道方面的责任相对较大。

而部分投资者的资金在某些新基金品种上的快速进出,这些不合理的投资策略,极有可能提高了自身的交易成本,降低了总体的投资效率。

总体来看,新基金发行数量的增多,对于全行业而言并非好事。首先,这导致了存量基金的平均规模在逐渐减小,小微基金增多;其次,新基金发行的增多,也可能导致清盘的基金在未来更多地出现。目前来看,很多基金的实际运作时间并不长。统计显示,2014年、2015年以及2016年上半年,已清盘基金的平均运作年限分别只有1.43年、2.23年和1.73年。

图1:过去11年间新基金在各个年份里的数量