西藏珠峰工业股份有限公司

2016年半年度报告摘要

公司代码:600338 公司简称:西藏珠峰

一重要提示

1.1 本半年度报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的半年度报告全文。

1.2 公司简介

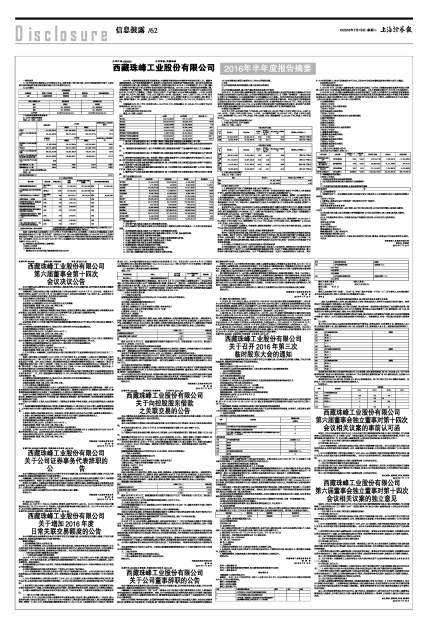

■

■

二主要财务数据和股东情况

2.1公司主要财务数据

单位:元 币种:人民币

■

2.2前十名股东持股情况表

单位: 股

■

根据上海市高级人民法院的(2016)沪执9号《执行裁定书》,公司原第二大股东东方国际集团上海市对外贸易有限公司(下称“东方外贸”)所持公司227,550,008股限售流通股已于2016年7月7日完成司法扣划过户手续,详见公司于2016年7月5日对外披露的《关于股东股权司法扣划和权益变动的提示性公告》(公告编号:2016-24号)和于2016年7月8日披露的《关于股东股权司法扣划完成过户的公告》(公告编号:2016-28号)。

2.3控股股东或实际控制人变更情况

□适用√不适用

三管理层讨论与分析

一、董事会关于公司报告期内经营情况的讨论与分析

2016年,中国经济依然是低增长的新常态,中国等新兴经济体在全球经济中的地位不断上升。随着中国供给侧改革,去产能政策的继续执行,新经济正在逐步兴起,老经济运行的越发艰难。国内有色金属市场作为老经济的主要力量,同老经济一样艰难前行。铅的市场价格在2016年上半年震荡前行,中心下移。国际上,铅精矿的产量出现下滑,但铅精矿供求关系处于紧平衡状态。2016年上半年,锌的市场价格缓慢上涨。全球锌精矿产量下降明显,锌精矿供应缺口逐步显现。公司在塔吉克斯坦的子公司塔中矿业有限公司在2016年上半年生产正常稳定,二期选厂项目正式投产,产品产量比2015年同期大幅提高。上半年,公司采矿总量789,725吨,同比提高了54%;出矿总量922,838吨,同比提高了38%;入选矿石949,197吨,同比提高了39%;生产铅精矿铅量25,414金属吨,同比增加了47%;锌精矿锌量32,610金属吨,同比增加了38%;铜精矿铜量1,051金属吨,同比增加了50%。上半年实现销售收入58,194万元,净利润29,917万元。

西藏珠峰2016年上半年,实现营业收入64,877.56万元,利润总额为30,968.46万元,归属于母公司的净利润26,361.52万元。

(一)主营业务分析

1财务报表相关科目变动分析表

单位:元 币种:人民币

■

1、营业收入变动原因说明:较上年同期下降的主要原因是本期贸易业务规模较上年下降;

2、营业成本变动原因说明:较上年同期下降的主要原因是本期贸易规模的下降以及采选成本的有效控制;

3、销售费用变动原因说明:较上年同期增长的主要原因是本期矿产品运输单价有所上升且运输量上升;

4、管理费用变动原因说明:较上年同期增长的主要原因是本期冶炼业务停产导致的原固定生产成本费用化;

5、财务费用变动原因说明:较上年同期下降的主要原因是塔中矿业所在国家的货币索莫尼兑人民币以及人民币兑美元发生贬值,因货币贬值实现较大汇兑收益;

6、经营活动产生的现金流量净额变动原因说明:较上年同期增长的主要原因是冶炼业务停产导致的应收减少以及采矿业务应收回款加快;

7、投资活动产生的现金流量净额变动原因说明:较上年同期增长的主要原因是本期矿山井巷工程和选矿扩建工程投入较上期增长;

8、筹资活动产生的现金流量净额变动原因说明:较上年同期增长的主要原因是公司增加其他应付暂借款;

资产负债情况分析表

■

变动原因分析:

1)货币资产减少原因主要系支付购货款增加所致。

2)衍生金融资产增加原因主要系公允价值系根据上海期货交易所本年度最后一个交易日收盘价确定所致。

3)应收账款增加原因主要系子公司塔中矿业销售量增加所致。

4)预付款项增加原因主要系期末预付物资采购已到货,并付款,尚未结算所致。

5)其他应收款增加原因主要系对外暂借款。

6)存货增加原因主要系子公司塔中矿业开采量计物资采购增加所致。

7)在建工程增加原因主要系本期工程项目未完工所致。

8)长期待摊费用减少原因主要系本期摊销所致。

9)短期借款减少原因系本期偿还银行贷款。

10)应付账款减少原因系结算前期应付材料款所致。

11)其他应付款增加主要系本期增加借款所致。

12)应付职工薪酬的增加系计提的工资及社保增加所致。

13)应交税费减少原因主要系支付上年企业所得税所致。

2其他

(1)公司利润构成或利润来源发生重大变动的详细说明

无

(2)公司前期各类融资、重大资产重组事项实施进度分析说明

2015年11月,经公司第六届董事会第九次会议、第六届监事会第六次会议审议通过并提请公司2015年度第三次临时股东大会审议通过:公司拟向湖南智昊投资有限公司(以下简称“湖南智昊”)通过协议转让全资子公司珠峰锌业100%股权和控股子公司西部铟业56.1%股权。本次交易价格以具有证券相关业务资格的众华会计师事务所(特殊普通合伙)出具的审计报告中的净资产额为准。本次交易对方湖南智昊拟以现金方式向公司支付本次交易的对价。经交易双方协商,交易价格确定为6890.04万元。目前,公司已收到对方首期股权转让价款1000万元,正与交易对方就非流动资产及资料物件清点移交、流动资产及债务处理、劳资关系处理等方面进行积极地沟通与协商,以促进该重大资产出售事项顺利完成。

(3)经营计划进展说明

2016年上半年,公司基本完成了计划任务:出矿总量922,838吨,完成上半年计划的106%;入选矿石949,197吨,完成上半年计划的109%。上半年,公司销售铅精矿39,837.007干吨,完成上半年计划的119%;销售锌精矿62,216.9干吨,完成上半年计划的103%;销售铜精矿4,392.336干吨,完成上半年计划的92%。

(二)行业、产品或地区经营情况分析

1、主营业务分行业、分产品情况

单位:元 币种:人民币

■

■

2、主营业务分地区情况

单位:元 币种:人民币

■

(三)核心竞争力分析

1、主要经营性资产的矿产资源储量丰富,找矿增储潜力大

塔中矿业目前正在开采的阿尔登-托普坎及北阿尔登-托普坎铅锌银矿床处于中亚南天山多金属成矿带内,是该带内著名的铅锌多金属富集区,矿床属于矽卡岩型超大型规模铅锌矿山。

近期的地质研究表明,阿矿的北阿矿属于同一成矿作用下形成的矿化富集体。随着矿山开采深度的加大和持续的勘察投入,主要矿体表现出在深部出现富硫化物的高品位富矿块,如7号,8号等主要矿体约在1070米标高左右,铅锌在局部地段由上一中段标高的7%达到10%以上,银的品位由上部的40-50克/吨整体提高至130克/吨(中段平均),局部地段伴生品位0.4%的铜矿体,矿石综合价值大幅提高,使得矿山上半年经济效益明显。

初步研究认为,本区矽卡岩型铅锌矿化类型与深部的多期次中酸性岩浆作用密不可分,随着开采和探矿工程的加大,预期北阿矿床在1070米以下有条件形成新的高品位矿化富集区,目前部分深钻孔也已经表明,原矿床勘查深部(870米标高)以下,主要矿体并没有封闭,而是继续向下延伸,反映矿山资源量潜力条件的优势,这为公司进一步扩产奠定了良好的基础。

2、矿山采选工艺成熟,生产规模大,成本控制和盈利能力强

2016年上半年,塔中矿业入选矿石949,197吨,完成上半年计划的109%,销售铅精矿39,837.007干吨,完成上半年计划的119%;销售锌精矿62,216.9干吨,完成上半年计划的103%;销售铜精矿4,392.336干吨,完成上半年计划的92%。

矿山产品质量较好、品质稳定,市场畅销,规模优势使得矿山在行业内处于较为领先的地位,与国内同行业公司相比具有成本竞争优势。

3、享有在塔国乃至中亚地区矿业投资、政策红利等发展优势

塔中矿业是目前塔吉克斯坦最大的中资企业,是中国企业在中亚地区目前获得的最具有战略价值的金属矿山资源。塔中矿业作为上海合作组织经贸合作框架下的样板工程,是目前中塔两国矿业领域最大的合作项目,也是我国在“一带一路”国家战略布局上的标杆企业。随着矿山的建成投产并稳产,公司积累了在塔国矿业投资、建设和运营诸多经验,熟悉当地政府政策和社区居民习俗,更进一步促进公司在塔国及中亚地区投资发展。

4、公司致力于发展成为专业矿业投资和运营公司的格局初成

公司将总部设在上海,以借助上海中心城市的金融、信息和人才功能定位,同时利用公司注册所在地西藏和公司境外资产(塔中矿业)出境地新疆的独特地缘政治优势,立足矿产资源丰富的我国西部地区,着力布局中亚和我国其他周边国家和地区,以矿产资源投资和运营、以及矿业金融和贸易为主营业务,通过5-10年时间的努力,将公司发展成为在行业内,以及在中亚地区有着较强竞争优势的大型矿业集团。

(四)投资状况分析

1、对外股权投资总体分析

1、2015年10月,公司第六届董事会第八次会议审议通过了公司向上海捷财金融信息服务有限公司增资人民币3000万元的议案,增资完成后占该司25%股权。上述工商变更手续已于2016年5月办理完毕。

2、2015年12月,公司第六届董事会第十次会议审议通过了全资子公司塔中矿业与湖南红宇耐磨新材料股份有限公司和湖南红宇鸣楚资本投资有限公司在塔吉克斯坦共和国合资共同设立中塔红宇新材料科技有限公司,该公司注册资本为800万美元,其中塔中矿业拟出资392万美元,占该新设立公司49%股权。上述公司注册登记手续已于2016年4月办理完毕。

(1)证券投资情况

□适用√不适用

(2)持有其他上市公司股权情况

□适用√不适用

(3)持有金融企业股权情况

□适用√不适用

2、非金融类公司委托理财及衍生品投资的情况

(1)委托理财情况

□适用√不适用

(2)委托贷款情况

□适用√不适用

(3)其他投资理财及衍生品投资情况

□适用√不适用

3、募集资金使用情况

(1)募集资金总体使用情况

□适用√不适用

(2)募集资金承诺项目情况

□适用√不适用

(3)募集资金变更项目情况

□适用√不适用

4、主要子公司、参股公司分析

本企业的子公司情况(单位:元)

■

5、非募集资金项目情况

□适用√不适用

二、利润分配或资本公积金转增预案

(一)报告期实施的利润分配方案的执行或调整情况

无

(二)半年度拟定的利润分配预案、公积金转增股本预案

■

三、其他披露事项

(一)预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生大幅度变动的警示及说明

□适用√不适用

(二)董事会、监事会对会计师事务所“非标准审计报告”的说明

□适用√不适用

四涉及财务报告的相关事项

4.1与上年度财务报告相比,会计政策、会计估计发生变化的,公司应当说明情况、原因及其影响。

不适用

4.2报告期内发生重大会计差错更正需追溯重述的,公司应当说明情况、更正金额、原因及其影响。

不适用

4.3与上年度财务报告相比,对财务报表合并范围发生变化的,公司应当作出具体说明。

不适用

本报告合并范围:

子公司名称

塔中矿业有限公司

青海珠峰锌业有限公司

珠峰国际贸易(上海)有限公司

青海西部铟业有限责任公司

4.4半年度财务报告已经审计,并被出具非标准审计报告的,董事会、监事会应当对涉及事项作出说明。

不适用

西藏珠峰工业股份有限公司

董事长:黄建荣

2016年7月18日