中国投资银行竞争力研究

●尽管经过多年发展,我国证券市场取得了巨大成就,但与发达国家相比,在市场功能、运行机制以及市场主体的创新能力等方面仍有较大差距。发达国家资本市场的经验表明,我国证券行业发展面临的多种挑战与困境都与监管制度、监管体制和监管方式相关。

●从整个金融行业看,以防范系统性金融风险为目的的宏观审慎监管,以及新的监管体制将有利于商业银行向全能银行和金融控股集团的转变,金融混业经营趋势、日益深化的金融改革和对外开放将给传统的证券经营机构带来更大的竞争压力。而在证券行业外部,互联网金融异军突起,较低的交易成本以及金融服务的高效化、便利化对传统金融服务形成强大的冲击同样迫使证券公司加快创新,提高竞争力。

⊙孙国茂 李猛

中国投资银行业务指标和财务指标

我国证券行业目前仍处在转型调整的关键时期,随着经济发展和金融体系的不断完善,证券业在金融改革和金融结构的优化过程中将发挥越来越重要的作用。2015年证券行业各项业务收入均有大幅增长,盈利水平也大幅提高,行业平均资产收益率及净资产收益率等主要财务指标明显改善。为此,我们对国内证券公司各项业务指标进行分析排名,包括经纪业务、承销与保荐业务、资产管理业务等主要业务指标及主要财务指标。

1.经纪业务排名

2015年沪深两市的A股成交量为16.97万亿股,增长133.15%;成交金额为253.30万亿元,大涨243.36%。受益于全年股市成交量的大幅增加,作为券商收入构成中最主要的经纪业务收入达到2970.97亿元,同比增长高达150.81%。

证券公司经纪业务收入排名中,中信证券以实现183.67亿元的收入保持第一,比2014年增长107.91%;国泰君安以176.41亿元的收入排名第二,增长160.12%;国信证券以157.80亿元的收入和180.43%的涨幅,超过申万宏源位居第三。在经纪业务收入前20名公司中,方正证券经纪业务收入达到69.00亿元,增幅高达187.54%,成为2015年经纪业务收入增长幅度最高的证券公司。从部均经纪业务收入来看,中金公司以1.24亿元的收入位列第一;平安证券和北京高华分别位于第二和第三名。在证券公司经纪业务交易额排名中,华泰证券以55.65万亿元的交易额居于榜首,同比增长272.88%;国泰君安以48.11万亿元的交易额失去了已蝉联四年的榜首位置,位居第二,增幅166.99%;中信证券以44.33万亿元的交易额位列第三,同比增长165.96%。从部均交易额来看,北京高华部均交易额实现5633.2亿元,稳居第一;平安证券和中金公司分别位列第二和第三。

2.承销与保荐业务排名

2015年全年共有95家券商完成承销业务,承销金额总计为4.6万亿元,同比增加70.68%;承销收入总计为619.52亿元,同比增加76.78%。从承销金额来看,2015年中信证券承销金额达到5095.11亿元,同比增长33.96%,为全行业第一名;中信建投以4258.15亿元的承销金额占据第二位,增幅高达138.58%;第三位是国泰君安,实现承销金额3269.23亿元,同比增长106.95%。从承销业务收入来看,中信证券以44.77亿元的承销业务收入排名第一,同比增长28.95%,第二和第三名分别是中信建投和国泰君安。

3.资产管理业务排名

截至2015年底,证券公司资产管理业务受托资金规模为11.84万亿元,同比增长48.74%,资产管理业务收入为274.02亿元,同比增长120.96%。申万宏源以19.56亿元的资产管理业务收入排名第一,同比增长117.01%;中信证券资产管理业务收入为17.50亿元,同比增长114.93%,位列第二名;国泰君安以15.23亿元的收入位列第三名,同比增长84.26%,增长幅度不仅远低于行业平均水平,也低于申万宏源和中信证券的增幅。从受托资金规模排名来看,中信证券为第一名,受托资金达到1.07万亿元,占行业受托资金总额的9.05%,远高于其他证券公司,申万宏源和国泰君安分别为第二和第三名。

4.主要财务指标排名

根据以上经纪业务、承销与保荐业务和资产管理业务的数据可以看出,2015年证券行业各项业务收入均明显提高,行业营业总收入水平和盈利水平大幅提升。整体来看,证券业全年实现营业收入6854.37亿元,同比增长113.91%;净利润2738.16亿元,同比增长140.88%。证券公司总资产、净资产、净资本分别为7.65万亿元、1.57万亿元和1.23万亿,同比增幅分别达到59.12%、57.52%和84.96%,资本实力持续增强,对抗风险能力出现了一定程度的提升。

中信证券、海通证券和国泰君安的营业收入水平位列前三名。其中,中信证券2015年营业收入高达560.13亿元,同比增长91.84%;海通证券营业收入为380.86亿元,涨幅高达111.84%;国泰君安营业收入为375.97亿元,同比增长110.25%。中信证券、海通证券和国泰君安分别以203.60亿元、168.41亿元、166.95亿元的净利润和71.65%、107.43%、132.79%的涨幅占据净利润排名的前三名。

2015年券商总资产前三名和2014年保持一致,中信证券以6161.08亿元的总资产名列榜首,同比增幅为28.46%;海通证券总资产规模为5764.49亿元,位居第二名,同比增幅高达63.48%;国泰君安以4543.42亿元的总资产规模位居第三名,同比增长42.3%。从净资产来看,前三名仍是上述三家证券公司,中信证券净资产为1417.37亿元,同比增长40.15%;海通证券净资产为1169.28亿元,同比增长61.81%;国泰君安净资产为1016.37亿元,同比增长114.88%。

证券公司分类评级

2015年中国证监会对95家证券公司的分类评级中,被下调评级的多达58家,如此大范围的调降之举实属罕见,评级上升的证券公司只有7家,其余30家证券公司评级未变。下降级别最大的是方正证券,从A级下降六个级别至C级;级别上升最大的是平安证券,上升三个级别达到A级。从证券公司分类评级的分布来看,2015年有36家公司为A类,而2014年有64家。其中,AA级证券公司从27家下降至8家,分别是东方证券、光大证券、国金证券、国泰君安、华西证券、申万宏源、招商证券和中信建投;2015年有8家公司为C类,分别是方正证券、民生证券、海际证券、华信证券、联讯证券、万和证券、网信证券和五矿证券,而2014年仅有民族证券1家公司为C类。

造成证券公司大范围评级下调的主要原因有三个:一是场外配资信息系统违规接入,如华泰证券、海通证券、广发证券和方正证券四家证券公司涉嫌违规接入场外配资系统,对客户真实身份缺乏了解,中国证监会责令其改正并对其进行行政处罚,四家机构共计罚没资金2.41亿元;二是证券公司融资融券业务违规操作,2015年有12家AA级证券公司因两融业务违规被处罚;三是新三板业务违规,根据中国证监会的通报数据显示,中国证监会对银河证券、申万宏源、中信建投三家券商实行暂停新开证券账户一个月的行政监管措施。

中国投资银行竞争力排名

1.创新能力排名

证券公司作为提供直接融资服务的中介机构,是发挥资本市场资源配置功能的重要载体,在金融供给和供给侧结构性改革中具有不可替代的作用。2014年证监会发布的《关于进一步推进证券经营机构创新发展的意见》,提出了大力支持行业创新,进一步明确证券公司创新发展的方向,为行业创新发展带来了巨大的机遇。创新是证券行业发展的永恒主题,必须通过持续不断的管理创新、业务创新、服务创新等,提升行业核心竞争力,满足各类投资者多元化的投融资需求,提升行业的核心竞争力与服务经济社会发展的能力。随着行业同质化竞争加剧,佣金率持续下降,经纪业务早已进入“微利时代”,因此,证券公司提升业务创新能力,破除经纪业务发展困境,培育新的利润增长点变得尤为必要。

从业务创新能力TOP20的证券公司来看,前三名分别是国泰君安、申万宏源和海通证券,部分证券公司创新能力在近三年变化显著。中信证券排名明显下降,跌出前三名,位列第13名。中国证监会将中信证券分类评级从AA级调降至BBB级,创新能力的多个单项指标排名全部下降,多重负面效应导致其创新能力减弱,但中信证券其他能力表现良好,资产规模、营业收入和净利润等都位于全部证券公司之首,使得中信证券综合竞争力仍然保持行业第一的位置。瑞银证券、方正证券和长江证券创新能力排名跌出TOP20,方正证券因在分类评级中被下调6个级别致使其创新能力排名下降最为严重,从19名下降至81名。中银国际、华西证券和北京高华表现较佳并挤入TOP20,其中,根据2015年中国证监会对证券公司分类评级的结果,华西证券从A级上升为AA级,是仅有的8家AA级证券公司之一,最终业务创新能力上升36个名次,排在第16位。

2.综合竞争力上升 各项指标变化不一

证券公司竞争力指的是由经营能力、盈利能力、风险控制能力、业务创新能力、业务结构优化能力和成长能力等指标所体现出来的综合竞争力。

总体来看,2015年行业综合竞争力得分略微上升,参与排名的122家证券公司平均分为41.81分,比2014年上升1.46分。数据显示,随着行业竞争加剧,中型证券公司逐渐向高分靠拢。以10分为一个间隔区间,2015年有41家证券公司分值在40-50分之间,成为集中度最高的分数区间。综合竞争力得分分布在40-70分之间的证券公司家数较2014年有大幅增加,分布在20-40分之间的证券公司家数大幅减少。造成得分分布变化的主要原因在于综合竞争力得分差距的减小:2015年中国证监会下调了57家证券公司分类评级结果,其中包括有43家A类证券公司被降级,缩减了A类、B类和C类证券公司之间的得分差距;中信证券、海通证券等综合竞争力较强的证券公司也遭受到中国证监会处罚和分类评级的下调,进一步缩减了综合竞争力排名靠前和排名靠后的证券公司之间的得分差距。

行业整体综合竞争力得分较2014年略微上升,说明宏观意义上的竞争能力有所提高,而从各项衡量指标来看,却是有升有降:首先,受2015年上半年股票二级市场交易量和交易额大幅上涨的影响,证券公司经营规模和盈利水平大幅提高,经营能力、盈利能力和成长能力较2014年有较大幅度地提升。其次,经纪业务收入占比在逐年下降的趋势中反而上涨到52.11%,同比增加5.76个百分点,经纪业务收入的增长抵消了其他业务收入对业务结构的优化作用,最终导致业务结构优化能力下降。此外,多家证券公司因场外配资信息系统违规接入、融资融券等业务违规操作被中国证监会处罚并大范围调降级别,业务创新能力和风险控制能力明显下降。2015年证券行业各项能力变化不一、升降不同,风险控制能力、业务创新能力和业务结构优化能力的下降影响低于其他三项能力的提高引起的积极作用,最终行业综合竞争力与2014年相比略微上升。

从证券公司综合竞争力TOP20来看,总体排名变化不大,中信证券、海通证券和国泰君安分别为前三名;光大证券、西南证券和东北证券进入前二十,其中,光大证券风险控制能力和成长能力排名明显上升,公司全年经营合规程度和风险防范能力较高,在2015年度中国证监会分类评级中,光大证券被升为AA级证券公司,最终从22名上升到第15名;方正证券从2014年综合竞争力第20名下降至第61名,除经营能力外,方正证券其他五项指标排名均明显下降,导致其竞争力得分减少、竞争力排名大幅下降。方正证券因涉嫌未按规定审查、了解客户身份等违法违规行为,被中国证监会立案调查。中国证监会对方正证券总计罚没款项为2614万元,业务违规和行政处罚拉低了方正证券风险控制能力。2015年,在中国证监会对证券公司分类评级结果中,将方正证券由A级调降至C级,直接下降6个级别,成为所有证券公司中级别最低、被调降力度最大的证券公司。

在证券公司综合竞争力TOP20中,营业收入总额为4185.12亿元,占行业总营业收入的61.06%,同比提高3.55个百分点;净利润合计为1737.97亿元,占行业净利润总额的63.47%,同比提高2.97个百分点。从以上数据可以看出,随着竞争程度的提升,中国证券业集中度正在向高集中度发展,当行业集中度越高,大的证券公司支配市场能力就越强,行业利润率也就越高。除北京高华和中信建投外,综合竞争力TOP20中其余18家证券公司都是上市公司。上市证券公司资产规模雄厚,信息披露较为及时,运作透明度较高,风险控制机制相对完善;同时,上市证券公司营业网点分布广泛,经营范围不受限于特定地区;随着私募市场、财富管理和互联网证券等创新业务不断完善和发展,上市证券公司综合竞争力将进一步提升。

3.行业格局分化加深 竞争力趋势性提升

根据证券公司综合竞争力的得分,我们将证券公司分为三个梯队:第一梯队为综合竞争力得分在80分以上的证券公司,包括中信证券、海通证券和国泰君安三家公司,也是2015年综合竞争力排名的前三名,申万宏源由于盈利能力和风险控制能力排名下滑较为明显,综合竞争力下滑出第一梯队。第二梯队为综合竞争力得分在60-80分之间的证券公司,包括广发证券、申万宏源和国金证券等15家公司,综合竞争力平均分为64.49分,同比下降0.54分。然而,第二梯队综合竞争力得分差距减小,证券公司之间竞争加剧,与2014年相比,第二梯队证券公司数量增加了10家。随着证券行业深入发展,行业竞争继续加剧,越来越多的证券公司开展业务创新,经营水平和盈利能力不断改善,综合竞争力集中在第二梯队的证券公司逐渐增多。其余证券公司属于第三梯队,综合竞争力得分在60分以下,共有95家,第三梯队综合竞争力平均分为39.81分,比2014年提高2.61分。

从证券公司综合竞争力排名的横向角度来看,第一梯队和第二梯队在资产规模上占有优势,客户基数大,研究水平高,创新能力处于较高水平,随着行业集中度不断提升,竞争力也得到较快发展。而第三梯队排名靠后的证券公司普遍存在规模较小和综合经营水平较弱的问题,尽管“互联网+”的兴起为中小证券公司摆脱地域束缚创造了机会,但公司在历史经营中积累的管理经验、创新能力和人才吸引力远不及前两个梯队,其综合竞争力发展相对较为缓慢。2015年综合竞争力得分在50分以下的证券公司有83家,平均分为32.75分,与第二梯队平均分相差31.74分,分值差距较2014年提高了2.35分,规模较大的证券公司与中小证券公司竞争能力差距持续扩大。随着传统业务竞争加剧,营业收入以经纪业务为主要来源的大部分中小证券公司,它们的竞争压力和生存压力加大,行业竞争格局逐渐走向两极分化。从证券公司综合竞争力排名的纵向角度来看,综合竞争力总体趋势向上发展,以综合竞争力TOP20为例,2015年综合竞争力TOP20得分具有整体上升的趋势。

4.部分证券公司竞争力排名变化明显

与2014年相比,证券公司排名变化基本稳定、变化范围在5名以内的有27家,名次变动20位以上的有31家,其中部分证券公司排名发生较大变动。综合竞争力排名上升最多的是九州证券,从109名上升至第48名。在2015年全年经营过程中,九州证券总资产、营业收入和净利润三者的增长率分别为354.39%、339.19%和704.77%,远高于行业平均增长水平,其主要财务指标得到高速扩张,成长能力排在第2名,业务结构优化能力位于行业第3名,受益于这两项指标的优良表现,九州证券综合竞争力排名快速上升至48名。

综合竞争力排名下降名次最多的是爱建证券,从45名下降至第93名。爱建证券综合竞争力的六项指标在2015年的排名出现全面下降,下降较为严重的是风险控制能力、业务创新能力和成长能力。其中,净资本以及资本充足率排名下降相对降低了风险控制能力,下降35个名次;2015年证券行业营业收入和净利润平均增长率分别为123.92%和270.56%,而爱建证券这两项财务指标增长率为73.02%和80.39%,远低于行业平均水平,经营水平和盈利水平下降导致其成长能力下降59个名次;公司的研究能力较2014年大幅下降,再加上其2015年券商分类评级从BBB级调降至B级,最终爱建证券综合竞争力排名下降至93名。

加快国际化进程 促进资本市场健康发展

综上所述,随着金融改革的进一步推进,证券行业市场化进程进一步发展,尽管综合竞争能力略微上升,但各项能力升降不一。2015年上半年股市交易激增,证券公司经营能力、盈利能力和成长能力都有明显提升,然而证券公司合规经营风险加大,多家公司出现违规违法业务操作,导致风险控制能力、业务创新能力普遍下降。整体来看,证券行业综合竞争力仍然处于持续提升的趋势中,同时,行业竞争加剧促使证券业竞争力呈现分化的态势。2015年,影响证券公司综合竞争力的因素主要有以下几点:

第一,行业合规经营有待加强,合规风险加剧。2015年是资本市场在曲折波动中发展的一年,面对复杂多变的市场环境,资本市场对证券公司严控风险,建立全面风险管理体系,强化合规经营提出了更高要求。经过多年发展,虽然证券公司风险管理体系已经基本建立,但并不完善,由于证券公司内部控制管理不完善、制度缺失或执行不到位等因素,证券公司合规风险加大。一方面,随着金融创新加快、行业竞争加剧,佣金率水平进一步降低,证券公司生存压力持续增加,在这种形势下,部分证券公司不顾合规管理标准,忽视业务运作的合规性,不惜以违法违规的操作方式牟取更大利益;另一方面,部分证券公司过度注重经营业绩,对影响公平原则和投资者利益保护问题认识不到位,业务运作合规管理往往流于形式。此外,针对2015年多家证券公司出现经营不合规范、违规融资等现象,为加强行业风险控制能力,中国证监会对23家证券公司开出29张罚单。中国证监会根据审慎监管的需要,以证券公司风险管理能力为基础,结合公司市场竞争力和合规管理水平,对证券公司进行综合性评价,调降了58家证券公司分类评级结果,AA级证券公司从27家下降至8家,体现了证券公司合规管理的整体状况和监管层面对行业风险控制的更高要求,未来提高风险控制能力,加强经营合规程度成为证券公司提升综合竞争力的基础。

第二,新三板快速发展,证券公司盈利模式优化。全国中小企业股份转让系统是我国多层次资本市场的重要组成部分,其为中小微企业提供有效融资渠道,降低社会整体融资成本,以及在支持实体经济发展方面发挥愈加重要的作用。2015年累计挂牌企业家数为5129家,新增3557家,同比增长226.27%,总市值为2.46万亿元,同比增长435.44%。证券公司做市、并购、转板和投资等多种业务规模不断扩大,盈利能力逐步增强,盈利模式逐渐优化。

第三,资本市场进一步开放,国际化进程加速。2015年10月,中英两国发布联合宣言,双方一致认为两国金融合作在互利共赢的基础上取得了重要成果,双方支持上海证券交易所和伦敦证券交易所就互联互通问题开展可行性研究。随着沪港通机制进一步完善,沪伦通开始初步探索,资本市场国际化进程加速。实践证明,对外开放、向国外学习先进经验可促进我国资本市场的发展。目前中国的金融体系依然不够完善,金融创新不足,和发达国家相比,证券公司并不具备国际竞争优势。开放资本市场,让中国资本市场融入国际金融市场中,有利于促进资本市场发展、有效配置资源和增加投资品种、分散金融风险。

(作者单位:济南大学金融研究院、山东高校资本市场创新发展协同创新中心)

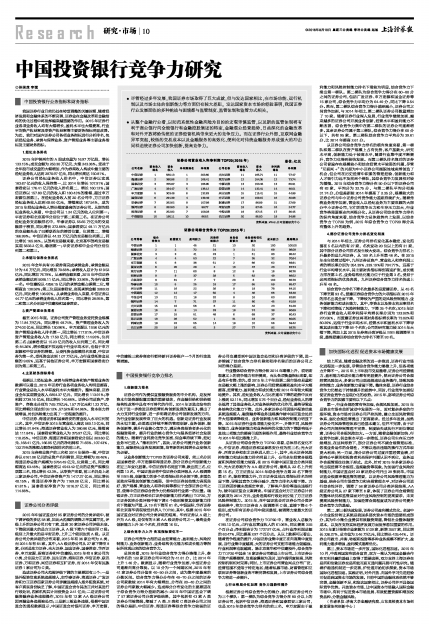

证券公司营业收入和净利润TOP20(2015年)

单位:亿元

| 公司名称 | 营业收入排名 | 营业 | 净利润排名 | 净利润 | 公司名称 | 营业收入排名 | 营业 | 净利润 | 净利润 |

| 中信证券 | 1 | 560.13 | 1 | 203.60 | 光大证券 | 11 | 165.71 | 11 | 77.47 |

| 海通证券 | 2 | 380.86 | 2 | 168.41 | 东方证券 | 12 | 154.35 | 12 | 73.74 |

| 国泰君安 | 3 | 375.97 | 3 | 166.95 | 中泰证券 | 13 | 150.45 | 13 | 60.91 |

| 广发证券 | 4 | 334.47 | 5 | 136.12 | 安信证券 | 14 | 132.41 | 14 | 46.01 |

| 申万宏源 | 5 | 303.48 | 6 | 132.63 | 兴业证券 | 15 | 115.41 | 15 | 44.99 |

| 国信证券 | 6 | 291.39 | 4 | 139.49 | 方正证券 | 16 | 109.15 | 16 | 40.98 |

| 华泰证券 | 7 | 262.62 | 8 | 107.98 | 财通证券 | 17 | 96.89 | 21 | 27.69 |

| 银河证券 | 8 | 262.60 | 9 | 98.77 | 平安证券 | 18 | 87.45 | 24 | 24.77 |

| 招商证券 | 9 | 252.92 | 7 | 109.28 | 中投证券 | 19 | 87.15 | 17 | 36.45 |

| 中信建投 | 10 | 190.11 | 10 | 86.52 | 长江证券 | 20 | 85.00 | 19 | 34.96 |

资料来源:Wind,公司金融研究中心

证券公司综合竞争力TOP20(2015年)

| 公司简称 | 综合 | 经营能力 | 盈利能力 | 风险控 | 业务创 | 业务结构优化能力 | 成长能力 | 最终得分 |

| 中信证券 | 1 | 1 | 45 | 21 | 13 | 20 | 100 | 100.00 |

| 海通证券 | 2 | 2 | 72 | 24 | 3 | 21 | 69 | 86.09 |

| 国泰君安 | 3 | 3 | 41 | 23 | 1 | 51 | 80 | 85.22 |

| 广发证券 | 4 | 4 | 53 | 22 | 7 | 35 | 32 | 70.64 |

| 申万宏源 | 5 | 6 | 36 | 51 | 2 | 66 | 62 | 69.91 |

| 国金证券 | 6 | 25 | 28 | 2 | 10 | 47 | 20 | 67.74 |

| 东方证券 | 7 | 11 | 60 | 8 | 12 | 9 | 16 | 66.76 |

| 招商证券 | 8 | 9 | 37 | 28 | 5 | 62 | 49 | 66.52 |

| 北京高华 | 9 | 81 | 7 | 7 | 20 | 8 | 102 | 65.79 |

| 华泰证券 | 10 | 5 | 25 | 18 | 17 | 55 | 59 | 65.47 |

| 兴业证券 | 11 | 16 | 22 | 26 | 9 | 19 | 78 | 64.10 |

| 中信建投 | 12 | 12 | 17 | 50 | 4 | 46 | 66 | 63.49 |

| 中金公司 | 13 | 21 | 16 | 32 | 8 | 16 | 63 | 62.80 |

| 银河证券 | 14 | 7 | 71 | 37 | 11 | 80 | 45 | 61.59 |

| 光大证券 | 15 | 10 | 56 | 6 | 22 | 42 | 23 | 61.29 |

| 国信证券 | 16 | 8 | 14 | 33 | 18 | 74 | 38 | 60.69 |

| 安信证券 | 17 | 15 | 51 | 48 | 6 | 69 | 37 | 60.43 |

| 东北证券 | 18 | 26 | 52 | 1 | 31 | 23 | 29 | 60.05 |

| 西南证券 | 19 | 22 | 55 | 14 | 19 | 10 | 56 | 59.42 |

| 长江证券 | 20 | 18 | 61 | 3 | 27 | 77 | 92 | 58.75 |

资料来源:公司金融研究中心