行业盈利有望改善 煤炭债券不会大面积违约

| ||

| ||

| ||

|

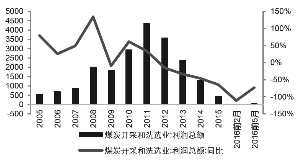

2016年为煤炭行业债券到期高峰期,Wind 统计“煤炭与消费用燃料”年内到期债券267只,共计到期偿还量为4308.77亿元,达到历史高点。债券违约是否可能,也成为当下市场最为关注的话题之一。但随着旺季需求临近,煤炭供需产生了一定缺口,煤价上涨,行业盈利有所改善。因而,煤炭企业资不抵债而大面积破产的现象将不会存在,煤炭债券也不会出现大面积违约。同时应看到,供给侧改革去化落后产能,将改善煤炭行业盈利,利好具备资源优势的企业。

⊙长江证券

当前煤炭行业面临债券到期高峰期

2016年,为煤炭行业债务到期高峰期。受经济增速下滑、单位GDP能耗下降、环保及新能源发展的影响,近年来煤炭行业景气度下行,自2012年以来经历了几轮煤价大跌后,行业盈利已在盈亏线边缘震荡。当前行业处于本轮周期的底部区间,企业获利艰难,债务高筑。2016年为煤炭行业债务到期的高峰期,Wind统计“煤炭与消费用燃料”年内到期债券267只,共计到期偿还量为4308.77亿元,达到历史高点。

债务高筑,主因来自于前期投资额较高及弥补当时企业现金流。一方面,行业景气度较高时,通常伴随着高投资,投资到产出往往需要一定时间。前期投资高峰期投资建设较多新矿井,考虑到煤矿投资额高而建设期长,许多企业依靠举债筹集资金。另一方面,行业下行时债务有所增加,主因是部分企业需要发行债券来补充现金流。按照债券期限为3-5年推算,2015-2017年为行业债务到期高峰期。

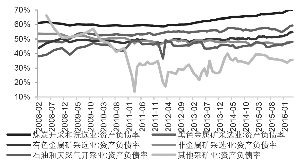

当前,行业资产负债率已明显高于上一轮底部。行业底部通常债务危机较为严重,当前行业资产负债率已明显高于上一轮周期底部。由于行业资产总额与日俱增,当前煤炭行业的债务压力较大。

行业底部不会出现债券大面积违约,仍有债券及企业具备投资价值。相较于其他采矿业而言,当前煤炭行业债务压力较大,截至2016年4月,行业资产负债率达70%,远远高于其他行业。在当前资产负债率高的情况下,煤炭行业盈利有限,2016年2月行业陷入近年来首次亏损,之后虽有所恢复但盈利水平仍然较低。行业底部区间,大量债务到期,同时企业的现金流较为紧张,投资者们不禁担心,是否会出现债券大面积违约现象。我们认为,在当前煤炭行业限产的背景下,行业盈利有所恢复,企业资不抵债而大面积破产的现象不会存在,不会出现大面积违约。同时,虽然企业偿债压力较大风险较高,但仍有很多债券及企业具备投资价值。

行业需求改善叠加限产需求中枢长期下行

宏观经济中期下行趋势难改。受经济增速下滑、单位GDP能耗下降、环保及新能源发展的影响,煤炭行业需求中枢长期向下较为确定。

1.短期来看旺季需求回暖。

受季节性因素影响,7-8月为火电需求旺季,发电量上升带动沿海需求回暖,并逐步向港口乃至坑口传导。7月至今电厂日耗提升速率似乎偏慢,可能和近期极端天气降雨量较多有关,但耗煤大方向依旧向上。整体来看,旺季需求回暖仍较为确定。

2.276限产政策促使供给收缩。

为了帮助煤炭行业脱困,中央坚定走供给侧结构性改革路线。根据统筹意见的要求,未来3-5年退出煤炭产能5亿吨,减量重组5亿吨,意图调整产能严重过剩的现状。从广义来讲,限产为供给侧改革施行的先行阶段,供给端收缩使得短期内行业供需失衡会有所改善;从狭义来讲,由于限产仅为控制产量,并未达到真正去化产能的目的,难以持续较长时间,只是为供给侧改革真正实施争取时间的过渡政策,目的在于确保在改革准备阶段助力已亏损的企业恢复盈利,不因企业大面积破产带来社会动荡,使得改革最终难以推进。

3.限产于淡旺季间执行,旺季出现供需缺口。

3月31日,国家发改委、人社部、国家能源局和国家煤炭安监局联合发布《关于进一步规范和改善煤炭生产经营秩序的通知》,要求全国煤矿自2016年起按照全年作业时间不超过276个工作日,将煤矿现有合规产能乘以0.84的系数后取整,作为新的合规生产能力。2016年4月起山西省率先执行276个工作日生产政策,5月内蒙及陕西省等省份按照276政策进行生产。

淡旺季间执行限产,行业出现供需缺口,煤价上涨。本轮限产执行时间介于淡旺季切换区间,淡季供大于求导致过剩量难以被消耗,此时执行限产,受益于旺季需求改善,供需逐步趋紧。随着限产时间进一步延长,旺季将出现供需缺口,带动煤价上涨,行业盈利进一步好转。

4.限产短期助力盈利改善。

限产助力行业扭亏为盈,但依旧在盈亏线边缘挣扎。2016年2月行业曾一度陷入亏损,后在需求回暖叠加限产的影响下,供需逐渐趋紧直至产生缺口,煤价一路上涨,行业扭亏为盈。但整体财务数据仍不理想,全行业仍在盈亏线边缘挣扎。

5.限产下煤价中枢长期平稳,短期看波动性缺口。

行业底部区间,限产使得煤价暂无大跌可能。限产短期有助于维稳煤价,同时不会出现像2012年以来的几轮大幅下跌的情况。

7-8月供需仍有明显缺口。上半年动力煤价格上涨,更多是源于需求尚可下的主动收缩,6月底迄今叠加需求环比季节性的改善,使得供需出现明显缺口。旺季供需,仍有明显缺口,目前供需的核心在于电厂耗煤,近期受制于极端天气,电厂耗煤提升偏慢,但7-8月大方向向上不会改变,后续耗煤大概率向上,供需缺口将进一步扩大。

供给侧改革对不同企业影响不同

2016年为供给侧改革政策深化细化之年。行业下行期,需求疲弱而供给严重过剩,煤价大幅下跌,2016年2月煤炭行业利润总额累计值-9.3亿元,同比减少111.10%,为行业下行期以来的首度亏损。在正常情况下,2016年应为行业见底或接近底部之年,即政策深化细化之年,目前政策仍有深化细化空间。

1.供给侧改革长期利好行业。

当前行业处于困境,供给侧改革利好行业长期发展。改革针对煤炭行业当前产能过剩严重,人员及债务负担较重,国企占比较高的情况,长期来看供给侧改革将利好行业,最终实现过剩产能退出,行业利润逐步恢复。在本轮改革过程中,上市公司占据比较重要的地位,或许资本市场将成为解决债务的主要手段。

2.利好具备资源优势的企业。

改革利好具备资源优势的企业。供给侧改革是为利好行为,在过剩产能及成本较高的产能逐步退出后,供需逐渐平衡,煤价止跌,若有新一波需求的刺激,有望带来煤价的大幅上涨。具备资源优势的煤企在改革的浪潮中留存下来,受益于低成本,盈利将有明显改善。特别是对于业绩弹性较大的企业,获益更为明显。

3.资源较差的企业产能或受一定冲击。

资源较差企业或为产能退出主战场。在改革的过程中,首先淘汰煤质较差及成本较高的产能,而煤炭企业业务相对较为单一,在主营业务逐渐被强制退出后,短期来看其他业务难以贡献足够的利润支撑公司正常运营,公司可能逐步被市场淘汰。如果这些煤企能够提前布局,积极转型,则有望迎来转折点。

(执笔:王鹤涛)