中国东方航空股份有限公司

2016年半年度报告摘要

一、 重要提示

1.1 本中期报告摘要来自半年度报告全文,投资者欲了解详细内容,应当仔细阅读同时刊载于上海证券交易所网站等中国证监会指定网站上的半年度报告全文。

1.2 公司简介

■

■

二、 主要财务数据和股东情况

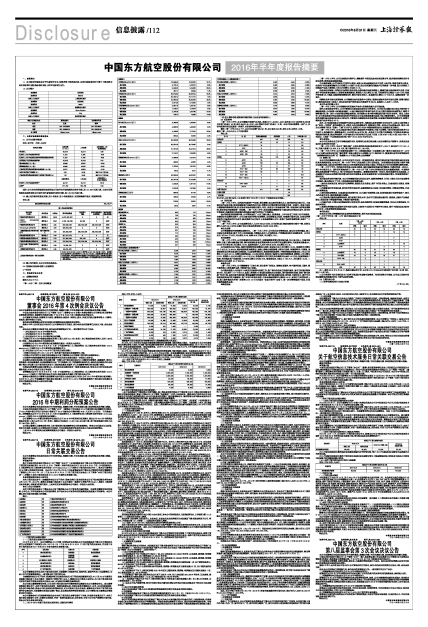

2.1 公司主要财务数据

单位:百万元 币种:人民币

■

说明:公司本报告期每股收益是按母公司发行在外普通股的加权平均数,即131.402亿股计算,而去年同期每股收益是按照母公司发行在外普通股的加权平均数,即126.743亿股计算。

2.2 截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表

单位:股

■

■

■

2.3 截止报告期末,本公司无优先股股东。

2.4 控股股东或实际控制人变更情况

√ 不适用

三、 管理层讨论与分析

3.1 运营数据摘要

截至六月三十日止

二零一六年 二零一五年 变动幅度

■

■

■

■

■

*注:在计算单位收益指标时相应的收入包含合作航线收入。

3.2 机队结构

二零一六年上半年,本公司继续打造现代化机队,围绕B777-300ER、A320系列和B737系列等主力机型共引进飞机合计42架,退出EMB145、B737-300等老旧机型飞机合计12架。本公司机队规模进一步扩大,机型与航线布局匹配度进一步提升,机队结构更趋合理。

截至二零一六年六月三十日,本公司共运营飞机581架,其中客机556架、货机9架、公务机16架。

截至二零一六年六月三十日机队情况

单位:架

■

注:B737-300和EMB-145机型计划于2016年12月31日前退出本公司机队。

3.3 业务回顾

二零一六年上半年,世界经济面临着下行风险,增长缓慢,发达经济体增长乏力,新兴经济体出现分化。中国经济运行总体平稳,政府持续推进产业结构优化升级,消费支出对经济增长的贡献水平进一步提升。受益于居民出境旅游消费需求旺盛,航空客运市场保持稳定增长;同时,受进出口贸易量持续下降、市场竞争加剧等因素影响,航空货运市场增速进一步放缓。二零一六年上半年,航空运输业继续受益于国际原油价格低位运行,但同时汇率波动、地缘政治冲突及境外恐怖袭击也给行业带来了不利影响。

面对错综复杂的经营环境,公司管理层和广大员工凝心聚力,锐意进取,上半年各项工作按计划有序推进。在确保安全运营的前提下,公司加强市场研判和市场营销,灵活调整运力投放,持续提升服务品质,加快业务转型步伐,加强多层次对外合作,稳步推进非公开发行A股股票等重大项目,取得了良好的经营业绩,实现了“十三五”平稳开局。

二零一六年上半年,公司实现营业收入人民币463.32亿元;公司利润因汇率波动影响而略有下降,利润总额为人民币45.74亿元,归属于母公司股东的净利润为人民币32.33亿元。

●安全运营

公司高度重视并始终确保运营安全。二零一六年上半年,公司优化安全管理体系,强化安全责任落实,深入开展安全监督检查,提升飞行人员训练质量,完善核心技术人才培养体系,严格落实航班安全保障要求。公司共安全飞行95.2万小时,同比增长9.9%,起降39.8万架次,同比增加7.2%。

●市场营销

二零一六年上半年,公司把握国际油价低位运行、出境旅游需求增长等市场机遇,加大运力投入,加强市场营销,克服了国际地缘政治不稳、境外恐怖袭击多发和高铁网络化冲击等不利因素的影响,完成旅客运输量80,002.98百万客公里,同比增长15.5%,实现客运收入人民币392.85亿元,同比增长6.01%。

公司积极优化生产组织,根据市场需求动态调整运力投放,客运运力投入同比增加15.0%,客座率同比增加0.4个百分点,达80.8%;稳步推进枢纽网络建设,围绕上海核心枢纽新增上海至布拉格、阿姆斯特丹、马德里、圣彼得堡和芝加哥五条国际远程航线,立足航班衔接优化,拓展联程航线结构,中转联程旅客数量及收入同比分别增长27.5%和24.1%;完善市场销售体系,大力优化官网、移动客户端等电子商务直销渠道,直销收入同比增长57.2%,直销收入占比同比增加14.4个百分点,销售费用中的代理业务手续费同比减少4.2亿元;拓展高端客户资源,两方集团客户总数和收入分别同比增长63%和26%,常旅客会员人数达2,740万人,同比增长10.3%,二次乘机比同比提升4.0个百分点。

●服务品质

二零一六年上半年,公司继续秉持“以客为尊,倾心服务”的理念,围绕地面服务、空中服务和线上服务,提升服务能力,塑造服务品牌,不断提升客户体验。

公司稳步推进九大机场内24家贵宾室新建与改建工作,推广境内外航站自助值机服务,国内自助值机率突破60%,同比提升17.9个百分点,实现上海枢纽42条国际航线双向自助值机,提升旅客候机体验;启动“舒适客舱”专项工程,启用全新年度用酒,营造温馨舒适的乘机氛围,提升旅客乘机体验;依托线上通知平台,提升不正常航班通知及时性与覆盖面,推广环球行李查询系统,行李运输差错率同比降低3.51%,实现自主改签系统上线,线上服务集成水平进一步提高;6月18日正式推出“东航万里行”白金卡,进一步完善高端客户体系,打造专属高端服务品牌。

●转型发展

二零一六年上半年,公司加快建设电商平台,继续提升中联航低成本航空运营水平,逐步推动保障性业务市场化改革,转型发展取得新进展。

电子商务领域,公司加快空中互联平台建设,实现36架远程宽体机空中互联上网功能;推进电商平台建设,注册用户和机票直销额同比分别增长8.7倍和7.6倍,积分应用途径和集成产品种类进一步丰富,积分兑换收入和集成产品线上直销收入同比分别增长46%和311%。

低成本航空领域,中联航在完成现有客机机队全经济舱布局改造基础上,继续开展全经济舱客机引进,有效提升单机的旅客运输能力;积极拓宽直销渠道,直销收入同比增长3.2倍,代理费用同比降低4,087万元;拓展行李收费、机上售卖、保险销售等增值业务,增加非航业务收入;客座率同比增加7.6个百分点,运营效率进一步提升。

保障性业务市场化改革领域,公司继续加强外航服务中心建设,推进地面服务业务市场化运营,新增北欧航空、奥地利航空等7家客户,浦东机场外航代理市场占有率提升至66.6%,实现收入人民币1.2亿元。

●对外合作和重大项目

二零一六年上半年,公司持续深化和拓展对外合作,积极推动重大项目的实施。

依托天合联盟合作平台,公司不断深化与联盟成员航空公司的合作。公司协同达美航空打造业内领先的中美航线网络,分别实现9条国际航线和116条中美两国国内航线代码共享,协力提升枢纽航站运营能力,缩短中转衔接时间;进一步扩大与法荷航联营航线范围,同时围绕55条中欧内部航线开展代码共享合作。通过上述合作,公司承运联盟伙伴会员旅客和联盟伙伴承运本公司会员旅客数量均实现了较大幅度的增长。公司也高度重视并持续加强与联盟外航空公司的合作,不断深化与澳洲航空在联合销售、地面服务等领域的联营合作,新增中澳两国代码共享站点26个。

此外,公司积极拓展与全球旅游行业知名品牌的合作,与携程达成多领域的全方位合作,以资本为纽带建立起“航空+互联网”合作新模式;与上海迪士尼达成战略合作,获得园区内唯一航空公司品牌展示权,推出6架迪士尼彩绘飞机及“机票+门票”打包产品,实现公司95530客服热线直通迪士尼度假区官方酒店。

二零一六年上半年,公司克服国内资本市场大幅波动的不利影响,完成了向携程、中航油等四家投资者非公开发行A股股票项目,募集资金共计人民币约85.48亿元,进一步优化了公司资产负债结构;为把握未来国际远程航线市场机遇,经过多轮谈判,分别与波音公司和空客公司达成了引进15架B787-9和20架A350-900飞机协议,上述新一代远程宽体客机预计将于2018-2022年交付公司。

●社会责任

本公司在追求企业自身可持续发展的同时,始终将社会责任理念融入企业决策和生产经营中,追求企业发展与社会责任的有机统一。

二零一六年上半年,本公司“爱在东航”大型公益活动共组织各类活动项目5,629个,参与员工277,061人次,关爱人数累计达286,318人次,累计服务时间822,136小时。

二零一六年上半年,公司连续两届荣获TTG(亚洲媒体集团)中国旅游大奖“最佳中国航空公司”,公司2015年度社会责任报告和“赢在青春”创新大赛项目分别荣获《WTO经济导刊》、德国国际合作机构等颁发的“金蜜蜂领袖型企业奖”和“金蜜蜂2015年责任竞争力优秀案例”。

3.4 经营计划

本公司在此提醒各位读者,公司在本报告中包括一些预期性描述,例如对国际和国内经济形势及航空市场的某些预期性描述,对本公司二零一六年下半年乃至未来的工作计划的描述。这些预期性描述受限于诸多不确定因素和风险,实际发生的情况可能与公司的预期性描述存在较大差异,不构成本公司对未来经营业绩的承诺。

二零一六年下半年,世界经济受英国公投退出欧盟、国际地缘政治争端加剧等影响,不确定性进一步加大,预计全年复苏乏力。国际货币基金组织于二零一六年七月下调了全年世界经济和贸易总量增速预期。中国经济增长虽然面临着下行的压力,预计仍将保持中高速增长。随着经济结构进一步优化,特别是服务业迅速发展、大众旅游时代兴起以及消费对经济增长的拉动作用增强,航空客运需求预计仍将保持稳定增长,货运需求则预计相对低迷。

面对复杂多变的外部环境,本公司将继续把握油价低位运行、旅游消费需求上升和上海迪士尼开园运营等有利契机,重点做好以下工作,力争取得良好的经营业绩:

1、强化安全体系应用,深化运行过程管控,推进安全文化建设,提升飞行技术能力,加强空防安全建设,持续保障运行安全;

2、把握暑运旺季市场机遇,依托科学的市场研判,实施精准的运力投放,优化舱位管控,完善运价管理,有效提升经营效益;

3、深化枢纽网络建设,加强国际航线网络布局,加大国际市场销售力度,积极拓展国际市场高端客户,深化与外航合作水平,稳步推进国际化战略;

4、打造信息化服务质量管控体系,提升航班正常化水平,优化不正常航班处置机制,推进线上服务产品集成建设,塑造白金卡高端服务形象,不断提升服务体验;

5、加强对油价、汇率以及利率波动的分析和研判,强化风险控制,积极拓宽融资渠道,优化公司债务结构,加强成本控制;

6、推进机务维修和地面服务业务市场化改革,加快空中互联和电子商务平台建设,提升中联航低成本航空运营水平,力争改革转型取得新成效。

●机队规划

未来本公司将力争继续保持机队结构的精简高效,提升机型与航线匹配度。

二零一六年下半年至二零一八年飞机引进及退出计划

单位:架

■

注:1、截至2016年6月30日,根据已确认的订单,公司在2019年及以后年度还将计划引进146架飞机,退出10架飞机;

2、公司未来的飞机引进和退出计划将可能因航空运输市场需求、飞机制造商交付进度、公司运力投放布局等因素影响在数量和时间上进行必要的调整。

3.5 主营业务分析

(1)财务报表相关科目变动分析表

(下转113版)