鸿商产业控股集团有限公司公开发行2016年公司债券募集说明书摘要(面向合格投资者)(第二期)

(上接26版)

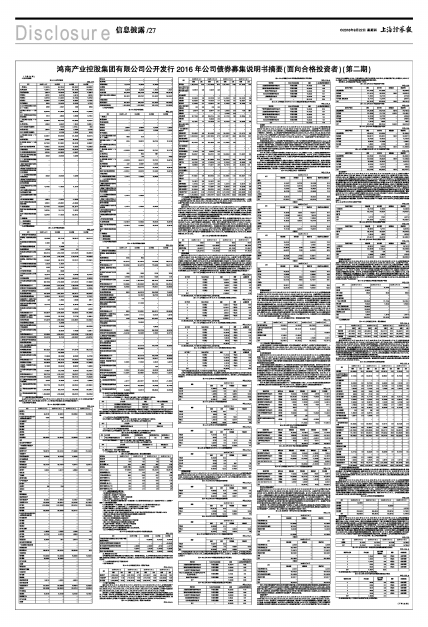

2、合并利润表

表4-2:合并利润表

单位:万元

■

3、合并现金流量表

表4-3:合并现金流量表

单位:万元

■

(二)报告期内母公司财务报表

本公司于2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日的母公司资产负债表,以及2013-2015年度及2016年1-3月的母公司利润表、母公司现金流量表如下:

1、母公司资产负债表

表4-4:母公司资产负债表

单位:万元

■

■

2、母公司利润表

表4-5:母公司利润表

单位:万元

■

3、母公司现金流量表

表4-6:母公司现金流量表

单位:万元

■

三、公司关于合并财务报表范围主要变化的说明

(一)公司2013年合并范围的变更情况

2013年发行人合并范围减少子二级公司2家,减少二级子公司情况如下表所示:

表4-7:2013年公司不再纳入合并范围的主体

■

2013年,公司完成对北京鸿泰景丰投资咨询有限公司股权的出售登记,出售完成后公司不再占股。2013年起北京鸿泰景丰投资咨询有限公司不纳入合并报表范围。2013年公司完成对乐东滨海城市建设开发有限公司股权的出售登记,出售完成后本公司不再占股。2013年起乐东滨海城市建设开发有限公司不纳入合并报表范围。

(二)公司2014年合并范围的变更情况

2014年发行人合并范围新增二级子公司1家,新增二级子公司情况如下表所示:

表4-8:2014年公司新纳入合并范围的主体

■

(三)公司2015年合并范围的变更情况

2015年发行人合并范围新增二级子公司1家,新增二级子公司情况如下表所示:

表4-9:2015年公司新纳入合并范围的主体

■

2015年合并范围减少子二级公司1家,减少二级子公司情况如下表所示:

表4-10:2015年公司不再纳入合并范围的主体

■

四、最近三年及一期主要财务指标

(一)公司最近三年及一期主要财务指标

表4-11:公司最近三年及一期主要财务指标

■

(二)上述财务指标的计算方法

上述各指标的具体计算公式如下:

1、流动比率=流动资产/流动负债

2、速动比率=(流动资产-存货)/流动负债

3、资产负债率=负债合计/资产总计

4、EBITDA,即息税折旧摊销前利润=利润总额+计入财务费用的利息支出+固定资产折旧+无形资产摊销+长期待摊费用摊销

5、利息保障倍数=(利润总额+计入财务费用的利息支出)/计入财务费用的利息支出

5、主营业务利润率=(主营业务收入-主营业务成本)/主营业务收入×100%

6、总资产报酬率=(净利润+财务费用)/资产总计平均余额×100%

(其中2012年资产总计按照期末余额计算)

7、净资产收益率=归属于母公司股东的净利润/归属于母公司所有者权益合计平均余额×100%

(其中2012年归属于母公司所有者权益合计按照期末余额计算)

8、存货周转率=营业成本/存货平均余额

(其中2012年存货按照期末余额计算)

9、净资产周转率=营业收入/股东权益合计平均余额

(其中2012年股东权益合计按照期末余额计算)

10、总资产周转率=营业收入/资产总计平均余额

(其中2012年资产总计按照期末余额计算)

如无特别说明,本节中出现的指标均依据上述口径计算。

(三)公司最近三年非经常性损益表

表4-12:公司报告期内未经审计非经常性损益表

单位:万元

■

五、管理层讨论与分析

公司董事会成员和管理层结合公司最近三年及一期的财务报表,从合并财务报表口径对公司的资产负债结构、现金流量、偿债能力、资产周转能力、盈利能力、未来业务目标以及盈利能力的可持续性进行了重点讨论和分析。

(一)合并财务报表口径下的财务分析

1、资产结构分析

表4-13:公司最近三年及一期资产构成

单位:万元、%

■

(1)资产总体情况

截至2013年12月31日、2014年12月31日、2015年12月31日和2016年3月31日,公司的流动资产分别为985,214.15万元、1,917,564.77万元、2,423,706.75万元和2,616,814.54万元;非流动资产分别为1,504,589.80万元、1,472,572.84万元、1,772,821.52万元和1,855,849.71万元。报告期内,公司资产总额分别为2,489,803.96万元、3,390,137.61万元、4,196,527.87万元和4,472,664.25万元,呈上升态势。

报告期内,公司资产规模保持上升态势。公司资产结构中,流动资产的金额及其在公司资产规模的占比均呈上升态势。2014年,公司流动资产较上年增加932,350.62万元,增幅为94.63%,主要表现为货币资金的增加。2015年,公司流动资产较上年增加506,141.98万元,增幅为26.40%,主要系公司当年银行存款的增加。截至报告期内各期末,公司资产中流动资产占总资产的比例分别为39.57%、56.56%、57.76%和58.51%。

表4-14:公司最近三年及一期资产构成明细

单位:万元、%

■

(2)流动资产结构及变动分析

公司的流动资产主要包括货币资金、应收账款、其他应收款、计入流动资产的存货和其他流动资产。上述资产在报告期内总计为796,294.03万元、1,762,853.54万元、2,323,953.51万元和2,481,910.91万元,占公司总资产的比重为31.98%、52.00%、55.37%和55.49%,是公司资产的重要组成部分。

①货币资金

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的货币资金分别为371,185.03万元、1,281,415.15万元、1,710,284.08万元和1,930,027.53万元,占当期总资产比例分别为14.91%、37.80、40.75%和43.15%。报告期内,公司货币资金规模及其占比均呈上升态势。2014年,公司货币资金较上年激增245.22%,主要系当年发行人下辖洛阳钼业发行可转换债券、借入短期借款及交易性金融负债、处置资产和澳大利亚项目并表贡献的经营性现金流量增加所致。2015年,公司货币资金较上年额增加428,868.93万元,增幅为33.45%,主要系发行人银行存款增加所致。

公司的货币资金由银行存款、现金和其他货币资金构成,报告期内,公司银行存款分别为249,153.34万元、320,051.24万元、1,019,890.05万元和1,436,498.33万元,分别占同期货币资金的67.12%、24.98%、59.63%和74.43%,是货币资金的主要组成部分;同期,发行人其他货币资金分别为121,806.47万元、961,170.90万元、690,131.47万元和493,402.27万元,分别占货币资金的32.82%、75.01%、40.35%和25.56%。其他货币资金主要包括发行人在正常业务结算过程中,向金融机构申请开立银行承兑汇票时缴纳的保证金和购买的结构性存款等。截至2015年12月31日,发行人货币资金中受限资金总额为633,703.10万元,包括银行承兑汇票保证金为51,034.20万元、借款保证金53,197.50万元、结构性存款为529,471.40万元。截至2016年3月31日,发行人货币资金中受限资金总额为620,168.90万元,包括借款保证金53,197.50万元、结构性存款566,971.40万元。

表4-15:公司报告期内货币资金明细

单位:万元

■

②应收账款

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的应收账款分别为80,568.07万元、85,135.88万元、74,425.32万元及83,950.63万元,占总资产比例分别为3.24%、2.51%和1.77%和1.88%。公司应收账款占总资产比例相对较小,报告期内呈波动态势。2014年,公司应收账款余额较上年稳中有升,增幅为5.67%;2015年,公司应收账款余额较上年减少10,710.56万元,降幅为12.58%。发行人应收账款全部来自于其下属子公司洛阳钼业。洛阳钼业一般为其贸易客户提供为期不多于90天的信用期,但随着销售钼铁产品给大型钢铁企业的比例增加,且该等企业为洛阳钼业长期合作的重要客户,洛阳钼业加大了分期收款的销售比例,拉升了平均收款的信用期限,使得应收账款的周转期限有所增加。截至2016年3月末,公司应收账款余额前五名合计规模44,803.63万元,占应收账款账面余额53.57%,公司账龄在三年以下的应收账款占比达93.00%以上,应收账款周转情况相对良好。报告期内,发行人应收账款前五名情况如下:

表4-16:公司截至2013年12月31日应收账款余额前五名情况

单位:万元、%

■

注:涉及商业机密,不方便对外公布客户名称,以字母代替。

表4-17:公司截至2014年12月31日应收账款余额前五名情况

单位:万元、%

■

注:涉及商业机密,不方便对外公布客户名称,以字母代替。

表4-18:公司截至2015年12月31日应收账款余额前五名情况

单位:万元、%

■

注:涉及商业机密,不方便对外公布客户名称,以字母代替。

表4-19:公司截至2016年3月31日应收账款余额前五名情况

单位:万元、%

■

4客户名称因涉及商业机密,不方便对外公布客户名称,以字母代替。

公司对外销售商品或提供劳务形成的应收账款,以从购货方应收的合同或协议价款的公允价值作为初始确认金额。应收款项以实际利率法按照摊余成本减去坏账准备后的净额列示。报告期内,公司坏账准备的计提情况如下:

表4-20:公司2013年应收账款明细

单位:万元、%

■

表4-21:公司2014年应收账款明细

单位:万元、%

■

表4-22:公司2015年应收账款明细

单位:万元、%

■

表4-23:公司截至2016年3月31日应收账款明细

单位:万元、%

■

③其他应收款

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的其他应收款分别为92,283.55万元、97,117.00万元、138,575.15万元和197,770.96万元,分别占总资产比重为3.71%、2.86%、3.30%和4.42%,报告期内,发行人其他应收款呈上升态势,2013年-2015年复合增长率22.54%。报告期内,公司采用账龄组合计提坏账准备的其他应收款明细如下:

表4-24:公司2013年其他应收款明细

单位:万元、%

■

表4-25:公司2014年其他应收款明细

单位:万元、%

■

表4-26:公司2015年其他应收款明细

单位:万元、%

■

表4-27:公司截至2016年3月31日其他应收款明细

单位:万元、%

■

公司其他应收款主要由对非关联公司的外部往来借款所形成,截至2016年1季度末,公司其他应收款余额前五名合计规模153,150.00万元,占其他应收款账面余额77.44%,占比较大。报告期内,公司其他应收款前五名如下:

表4-28:公司2013年其他应收款前五名单位情况

单位:万元、%

■

表4-29:公司2014年其他应收款前五名单位情况

单位:万元、%

■

表4-30:公司截至2015年其他应收款前五名单位情况

单位:万元、%

■

表4-31:公司截至2016年3月31日其他应收款前五名单位情况

单位:万元、%

■

④存货

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的存货余额分别为115,551.14万元、74,049.24万元、86,756.07万元和78,404.82万元,占当期资产比重分别达到4.64%、2.19%、2.07%和1.75%,报告期内,公司存货呈波动态势。公司在流动资产和非流动资产科目中分别列示了存货科目,报告期内,计入流动资产的存货余额分别是82,099.63万元、43,275.46万元、59,250.36万元和49,718.47万元,占当期总资产比重分别为3.30%、1.28%、1.41%和1.11%;计入非流动资产的存货余额分别为33,451.51万元、30,773.78万元、27,505.71万元和28,686.35万元,占当期总资产比例分别达到1.34%、0.91%、0.66%和0.64%。

需要说明的是,部分计入非流动资产的存货系发行人下属子公司洛阳钼业收购的澳大利亚Northparks铜金矿开采并储备的硫化矿。该库存硫化矿是在以前生产过程中形成的低品位原矿石,洛阳钼业为了保证持续生产而进行了该种资产储备,只有在新采出来的矿石数量不能满足选厂生产能力需要时才会消化库存矿石。而这种情形发行人管理层预计在Northparks铜金矿E48号矿井开采期结束后(即2024年前),增加新矿井过程中才会出现原矿供应不足的情况,因此作为长期资产进行储备,即这部分储备矿石原料在2024年前不会销售,因此作为非流动资产列报。

2014年,公司计入流动资产的存货较上年减少38,824.17万元,降幅为47.29%。主要原因是随着钨钼等产品价格不断下行,发行人加强对存货的流动性管理,降低原材料库存所致。2015年,公司计入流动资产的存货较上年增加15,974.90万元,增幅为36.91%,主要系公司当年采用适当的销售策略进行销售以应对波动的市场行情,期末库存较上年有所增加所致。

发行人对存货的减值计提政策为:在资产负债表日,存货按照成本与可变现净值孰低计量。当其可变现净值低于成本时,提取存货跌价准备。可变现净值是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。在确定存货的可变现净值时,以取得的确凿证据为基础,同时考虑持有存货的目的以及资产负债表日后事项的影响。存货按单个存货项目的成本高于其可变现净值的差额提取存货跌价准备。报告期内,公司存货分类情况及计提跌价准备情况如下:

表4-32:公司近三年及一期存货明细

单位:万元、%

■

(续表)

■

(续表)

■

(续表)

■

⑤其他流动资产

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司其他流动资产分别为170,157.75万元、255,910.05万元、341,418.60万元和220,443.32万元,占当期总资产比例分别达到6.83%、7.55%、8.14%和4.93%。2013-2015年,公司的其他流动资产呈增长态势,主要系公司近年来为提高自有资金回报而利用自有资金加大购置银行理财产品所致。公司其他非流动资产主要由公司投资的银行理财产品、其他非银行金融机构委托理财产品和委托贷款组成。报告期内,公司投资的银行理财产品金额分别为152,800.14万元、233,729.22万元、31,216.00万元和120,000.00万元,公司所选择的理财产品都是相对风险较低且收益稳健的金融产品。2013年,公司其他流动资产较上年增加28,956.26万元,增幅为20.51%,主要系公司下属洛阳钼业当年度通过委托贷款的方式向合营公司洛阳富川矿业有限公司贷款15,000.00万元,洛阳富川矿业有限公司以其拥有的约1.60亿元固定资产及约1.90亿元土地使用权,合计3.50亿资产中的3.00亿元部分提供抵押担保,该笔委托贷款已于2014年结清。2014年,公司其他非流动资产较上年增加85,752.40万元,增幅为50.40%,主要系公司当年处置低效资产并利用自有资金购置银行委托理财产品,加大理财投资所致。2015年,公司其他非流动资产较上年增加85,508.55万元,增幅为33.41%,主要系发行人加大购买期限在一年内的非银行金融机构委托理财产品计划所致。

表4-33:公司最近三年及一期其他流动资产明细

单位:万元

■

(3)非流动资产结构及变动分析

公司的非流动资产主要包括长期股权投资、可供出售金融资产、固定资产、无形资产和其他非流动资产。上述资产在报告期内总计为1,394,925.86万元、1,366,142.43万元、1,612,936.26万元和1,688,729.00万元,占公司总资产的比例为56.03%、40.30%和38.44%和37.76%,报告期内,上述非流动资产规模及占比均呈波动态势。

①长期股权投资

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的长期股权投资分别为171,846.22万元、148,456.59万元、129,427.41万元和129,902.57万元,占总资产的6.90%、4.38%、3.08%和2.90%。报告期内,发行人的长期股权投资余额呈波动态势。发行人对被投资单位具有共同控制(构成共同经营者除外)或重大影响的长期股权投资,采用权益法核算;对能够对被投资单位实施控制的长期股权投资采用成本法核算。

公司的长期股权投资主要系发行人及下辖洛阳钼业对联营企业和其他营业的投资,报告期内合营企业发放股利或经营利润的变化均导致发行人长期股权投资发生变动。其中2014年公司长期股权投资较2013年下降13.61%,主要系公司投资的上海宇华钼业有限公司已于2014年1月7日获准注销,投资的百年人寿保险股份有限公司股权已于2014年全部出售,退出金额为2.50亿元,投资收益为1,000.00万元。2015年,公司长期股权投资较上年减少19,029.18万元,主要系洛阳高科钼钨材料有限公司注册资本减少所致。2015年9月10日,经洛阳高科钼钨材料有限公司股东大会审批通过,其注册资本由53,000.00万元减少至27,000.00万元。减资部分中有人民币7,000.00万元用于弥补亏损,人民币19,000.00万元用于偿还股东出资。减资完成后,发行人对高科持股比例仍为50%。同期,发行人新增对ASIA BIOTECH PTE. LTD.的投资3,376.67万元。2016年1季度,公司长期股权投资较上年末并无较大变化。

2014年,发行人执行《企业会计准则第2号-长期股权投资》(修订),对2013年度的长期股权投资进行了追溯调整,重述后的长期股权投资为159,825.73万元。报告期内,发行人长期股权投资明细如下:

表4-34:公司2013年长期股权投资明细

单位:万元

■

表4-35:公司2014年长期股权投资明细

单位:万元

■

表4-36:公司2015年度长期股权投资明细

单位:万元

■

表4-37:公司截至2016年3月31日长期股权投资明细

单位:万元

■

②可供出售金融资产

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的可供出售金融资产分别为0万元、115,266.60万元、359,188.30万元和425,451.05万元,占总资产的0.00%、3.40%、8.56%和9.51%,报告期内,发行人的可供出售金融资产余额呈增长态势。自2014年以来,执行《企业会计准则第2号-长期股权投资》(修订)后,发行人将对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的股权投资作为可供出售金融资产核算。由于《企业会计准则第2号-长期股权投资》(修订)的实施,增加长期股权投资的定义,原持有的对被投资单位不具有控制、共同控制或重大影响;并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资按照《企业会计准则第22号-金融资产的确定和计量》进行处理,故发行人最近一期可供出售金融资产变化较大。

近两年及一期,公司的可供出售金融资产总额呈上升态势,主要系发行人购买证券公司的资产管理计划和对纳晶科技及中证间报价系统的战略投资。2015年,发行人投资中证机构间报价系统,按照会计准则确认为可供出售金融资产。近两年及一期,公司的可供出售金融资产明细如下所示:

表4-38:近两年及一期年公司可供出售金融资产明细

单位:万元

■

(续表)

■

(续表)

■

其中,可供出售金融资产采用公允价值进行后续计量,公允价值变动形成的利得或损失,除减值损失和外币货币性金融资产与摊余成本相关的汇兑差额计入当期损益外,确认为其他综合收益并计入资本公积,在该金融资产终止确认时转出,计入当期损益;可供出售金融资产持有期间取得的利息及被投资单位宣告发放的现金股利,计入投资收益;在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资,以及与该权益工具挂钩并须通过交付该权益工具结算的衍生金融资产,按照成本计量。

③固定资产

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的固定资产分别为589,124.14万元、508,421.46万元、511,684.64万元和503,879.61万元,占总资产的23.55%、15.00%、12.19%和11.27%。报告期内,公司固定资产呈波动态势。固定资产主要包括房屋建筑物、机器设备、运输工具、电子设备、办公设备及其他等。2013年末,公司固定资产为589,124.14万元,主要系发行人下属子公司洛阳钼业收购澳大利亚项目后按照80.00%权益合并计入报表的固定资产;2014年末公司固定资产较上年末减少80,702.68万元,减幅为13.70%,主要为发行人出售子公司所致。2015年末,公司固定资产较上年增加3,263.18万元,增幅为0.64%,主要系房屋建筑物及运输设备的增加导致。

报告期内,公司的固定资产构成如下所示:

表4-39:公司2013年固定资产明细

单位:万元

■

表4-40:公司2014年固定资产明细

单位:万元

■

表4-41:公司2015年度固定资产明细

单位:万元

■

表4-42:公司截至2016年3月31日固定资产明细

单位:万元

■

④无形资产

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的无形资产分别为442,589.97万元、391,583.81万元、383,628.30万元和377,840.31万元,占总资产的17.78%、11.55%、9.15%和8.45%,呈下探态势。2013年末,公司无形资产全部来源于下辖洛阳钼业。其中土地使用权较上年减少0.49亿元,为企业正常损益变动;探矿权较上年减少10.74亿元,主要为2013年发行人子公司新疆洛钼拥有的位于新疆哈密市东戈壁钼矿普查项目的探矿权已取得采矿权证,相关金额10.74亿元从探矿权转入采矿权;其他无形资产增加0.07亿元;同年,洛阳钼业采矿权入账价值较2012年增加34.80亿元,以原值计算,剩余款项为发行人以货币形式投入的价款。2013-2015年,发行人无形资产复合增长率为-6.90%,主要系发行人处置子公司及经营活动摊销减少导致。从无形资产构成情况来看,2014年末,公司无形资产中采矿权账面价值合计为349,878.36万元,占2014年末无形资产余额的89.35%,具体包括三道庄钼矿账面价值1.75亿元,入账基础为直接以货币形式向政府相关部门支付的采矿权价款及相关费用;新疆哈密市东戈壁钼矿账面10.39亿元;澳洲采矿权账面价值22.84亿元,入账基础为企业并购时以货币形式支付的按照评估公允价值约定的价款。截至2015年12月31日,发行人无形资产余额为383,628.30万元,较上年末减少7,955.51万元,系正常摊销减少。截至2016年3月31日,发行人无形资产较上年末并未有较大变化。

公司无形资产按成本进行初始计量。使用寿命有限的无形资产自可供使用时起,对其原值在其预计使用寿命内采用直线法或产量法摊销。使用寿命不确定的无形资产不予摊销。2013-2015年,公司的无形资产构成情况如下:

表4-43:公司2013年末无形资产明细

单位:万元

■

表4-44:公司2014年末无形资产明细

单位:万元

■

表4-45:公司2015年末无形资产明细

单位:万元

■

⑤其他非流动资产

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的其他非流动资产分别为191,365.53万元、202,413.97万元、229,007.61万元和251,655.45万元,占总资产的7.69%、5.97%、5.46%和5.63%。2013年,公司其他非流动资产较上年增长167,216.92万元,主要系公司该年一年期以上定期存款和新疆洛钼预付的水资源使用费激增导致。发行人当年一年期以上定期存款系发行人下属子公司洛阳钼业当年并购澳洲铜金矿使用中国银行股份有限公司与国家开发银行股份有限公司发放的并购贷款而按照要求存入了164,163.51万元所致。2014年,公司其他非流动资产较上年增长5.77%,规模较上年变化不大,主要系公司购置艺术品所致。2015年,公司其他非流动资产较上年增长26,395.64万元,增幅为13.14%,主要系发行人下辖洛阳钼业于本期购买20,000.00万元期限在一年以上的银行金融机构委托理财产品计划;存入30,000.00万元存续期为三年的结构性存款;以及预付矿区所属尾矿库未来所需的土地相关之耕地占所用税2,595.90万元所致。截至2016年3月31日,公司其他流动资产较上年末增加22,657.84万元。近三年来,公司的其他非流动资产构成情况如下:

表4-46:公司最近三年其他非流动资产明细

单位:万元

■

2、负债结构分析

表4-47:公司最近三年及一期负债构成

单位:万元、%

■

(1)负债总体情况

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的流动负债分别为205,084.70万元、629,517.13万元、1,302,906.45万元及1,307,209.69万元,占总负债的比例分别为19.62%、37.46%、62.93%和57.84%,报告期内呈逐年递增态势;非流动负债分别为840,164.48万元、1,051,046.89万元、767,377.74万元及952,724.89万元,占负债总额的80.38%、62.54%、37.07%和42.16%,报告期内呈现波动态势;公司负债总额分别为1,045,249.18万元、1,680,564.02万元、2,070,284.19万元及2,259,934.58万元。公司负债规模在2013年至2015年期间始终保持稳定的增长态势,主要系公司2013年为满足自身业务发展而提升银行贷款等间接融资规模所致;2014年公司下属子公司洛阳钼业为满足日常营运业务发展而进行的直接融资规模扩大,导致公司负债总额上升。2015年,公司负债规模较上年末增长389,720.17万元,主要系公司增加短期借款以偿还部分即将到期的长期债务所致。

2013-2014年,尽管公司非流动负债总额均高于流动负债总额,但流动负债规模呈现逐步上升的态势,截至2015年末,公司流动负债总额已超过非流动负债。截至报告期内各期末,流动负债占总负债的比例分别为19.62%、37.46%、62.93%和57.84%。

表4-48:公司报告期内负债构成明细

单位:万元、%

■

(2)流动负债结构及变动分析

公司的流动负债主要包括短期借款、应付账款、以公允价值计量且其变动计入当期损益的金融负债、其他应付款和一年内到期的非流动负债。截至2013年12月31日、2014年12月31、及2015年12月31日及2016年3月31日,上述负债总计为174,441.53万元、559,873.19万元、1,120,365.75万元和1,081,112.69万元,占公司总负债的比例为16.70%、33.31%、54.11%和47.84%,报告期内上述负债总额呈波动态势,是公司负债的重要组成部分。

①短期借款

截至2013年12月31日、2014年12月31日、2015年12月31日及2016年3月31日,公司的短期借款账面余额分别为22,434.43万元、352,987.50万元、658,983.99万元和658,986.98万元,占负债总额的比重分别为2.15%、21.00%、31.83%和29.16%,报告期内,发行人短期借款余额逐年增加,是公司流动负债的主要构成部分。近年来,公司短期借款主要为信用借款。2013年末,公司短期借款为22,434.43万元,主要系发行人及其香港子公司根据流动需求而增加短期借款所致。2014年末,公司短期借款总额较上年末增长330,553.07万元,且占负债总额的比重也由上年末的2.15%上升至21.00%,主要系公司下属子公司洛阳钼业为满足营运需要新增海外借款所致。2015年末,公司短期借款总额较上年末增长305,996.49万元,增幅为86.69%,主要由于发行人新增大量信用借款以补充生产经营所需的流动资金所致。截至2016年3月31日,公司短期借款总额为658,986.98万元,较上年末并未发生较大变化。

表4-49:公司近三年短期借款明细

单位:万元

■

②应付账款

截至2013年12月31日、2014年12月31日、2015年12月31日和2016年3月31日,公司应付账款余额分别为19,738.55万元、19,279.38万元、23,737.64万元和20,120.52万元,分别占其对应会计期间负债总额的1.89%、1.15%、1.15%和0.89%。发行人应付账款全部来源于下属子公司洛阳钼业在生产经营过程中与上游客户发生的购货款,报告期内,公司应付账款余额呈波动态势。2013年末,公司应收账款余额较上年末减少7,030.50万元,主要系洛阳钼业当年集中支付上游账款所致。2014年末,公司应付账款较上年末减少459.17万元,应付账款规模较2013年末保持平稳。2012-2014年,公司应付账款余额有所下降,主要系有色金属板块作为目前公司主要收入和利润构成,其生产所需的原材料钼精矿,辅助材料电力、柴油、钢球等的价格随着市场不断变化易产生较大波动,使得公司对原材料的采购规模有所减少所致。2015年末,发行人应付账款较上年增加4,458.26万元,主要系公司当期采购规模增加所致。截至2016年3月31日,发行人应付账款较上年末减少3,617.12万元,主要系公司当期对原材料的采购规模有所减少所致。报告期内,公司应付账款明细构成如下:

表4-50:近三年及一期,公司应付账款明细

单位:万元

■

表4-51:公司2016年一季度度年应付账款金额前五名情况

单位:万元、%

■

注:涉及商业机密,不方便对外公布客户名称,以字母代替。

表4-52:公司2015年度年应付账款金额前五名情况

单位:万元、%

■

注:涉及商业机密,不方便对外公布客户名称,以字母代替。

(下转28版)