哈尔滨博实自动化股份有限公司

2016年半年度报告更正公告

证券代码:002698 证券简称:博实股份 公告编号:2016-047

哈尔滨博实自动化股份有限公司

2016年半年度报告更正公告

本公司及董事会全体成员保证公告内容真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

哈尔滨博实自动化股份有限公司(以下简称“公司”)于2016年8月24日在巨潮资讯网(www.cninfo.com.cn )披露了《2016年半年度报告》(以下简称“半年报”)。

近日,公司收到深圳证券交易所中小板公司管理部对公司2016年半年报问询函,在对半年报进行检查答复过程中,公司发现半年报在分地区列示主营业务构成时,因工作失误,出现一处错误,现对数据进行更正。因公司原华南地区某客户合同变更,变更后的客户应划归西北地区,因工作失误,未同时将相应的收入及成本从华南地区划至西北地区,导致华南、西北地区分地区列示主营业务收入、成本、毛利率及其增减变动出现错误,其它地区、合计未出现错误,对半年报其它部分无影响。

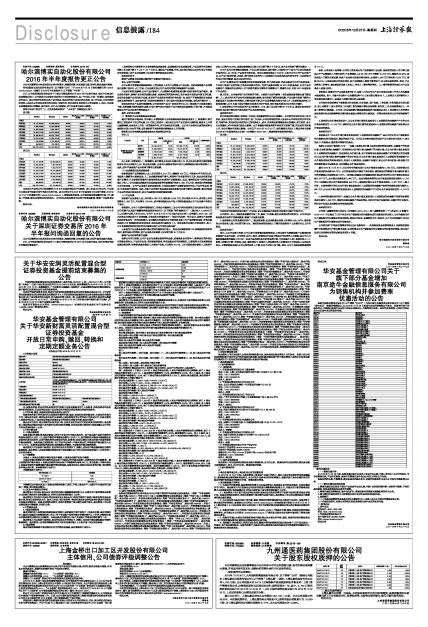

现将半年报中第四节“三、主营业务构成情况” “ 分地区” 的数据更正如下:

更正前:

■

更正后:

■

本次更正不会对公司已经披露的2016年半年度经营结果产生影响。除上述更正内容之外,半年报全文相关章节和其它章节的其它内容不变。更正后的公司《2016年半年度报告》全文将刊登在2016年10月27日巨潮资讯网(www.cninfo.com.cn ),敬请投资者查询。公司将加强信息披露的审核工作,提高工作质量,避免此类情况的再次发生。公司对由此给投资者带来的不便深表歉意,敬请广大投资者谅解。

特此公告。

哈尔滨博实自动化股份有限公司董事会

二○一六年十月二十七日

证券代码:002698 证券简称:博实股份 公告编号:2016-048

哈尔滨博实自动化股份有限公司

关于深圳证券交易所2016年

半年报问询函回复的公告

本公司及董事会全体成员保证公告内容真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

近日,公司收到深圳证券交易所中小板公司管理部对公司2016年半年报问询函,现对问询函的相关问题说明答复如下:

1、报告期你公司粉粒料全自动包装码垛成套设备、合成橡胶后处理成套设备、产品服务的毛利率分别较上年同期下降6个、23个、15个百分点,请结合产品销量、价格、成本变化情况以及同行业公司情况分析报告期上述产品毛利率较上年同期下降的原因及合理性。

具体说明如下:

影响产品销售毛利率最关键的两个因素是价格和成本。

首先,分析价格因素:

公司从事大型智能成套装备领域,主营业务收入分为产品销售与产品服务。传统成套装备产品的销售主要集中在石化、化工行业,产品服务为在公司产品应用的相关领域提供产品服务。

产品定价机制及影响:公司产品以销定产,产品销售价格通常要通过参与投标竞争性报价确定。通过竞争性报价,影响产品价格的因素比较多,如具体标的的竞争状况,报价是否有长期合作意义的优惠,是否为争取新产品应用给予优惠,是否有不合理竞争导致的价格失真(如,在用户不能准确区分设备或服务品质的情形下,或存在外围干扰经济决策情形下,会出现劣币驱逐良币的现象,即优质不能优价)。

受宏观经济及产品运行周期影响,公司在传统产品已广泛应用的石化、化工领域客户出现盈利能力下降、投资意愿不强的周期性因素,行业不景气对公司部分产品价格构成负面影响,价格下降、不理想因素是公司产品毛利率下降的原因之一。

其次,分析成本因素:

(1)粉粒料全自动包装码垛成套设备

通过下附的成本构成表,可以看出,尽管粉粒料全自动包装码垛成套设备直接人工、制造费用、其它费用三项在成本中所占的比重上升,但这三项成本一直以来占公司产品总成本比重较低,就成本上升的比重影响看,会对成本上升有一定的推动作用,但不会是决定性因素。占公司产品绝对比重的原材料比重相应出现9.58%的下降,说明原材料不是报告期内影响成本上升的因素。

粉粒料全自动包装码垛成套设备成本构成情况分析表

单位:元

■

由上分析,尽管直接人工、制造费用、其它费用占总成本比重出现上升,但占总成本绝对比重的原材料成本并未出现较大上升(如出现此现象,占成本比重较高的成本项目比重增减变化绝对值应趋小),因此,成本不是该类产品毛利率下降的主要因素。

(2)合成橡胶后处理成套设备

报告期该类产品的销售收入由上年同期的5,512万元,骤降到106万元,毛利率水平不具可比性。造成收入骤降的主要原因是,人工合成橡胶领域不景气,潜在客户没有新的项目启动,因此没有新的成套产品需求;产品在俄罗斯海外市场报告期也未有新的产品销售确认,因此,报告期仅对个别单机设备确认了收入。公司成套合成橡胶后处理成套设备的单套销售价格在2,000万元左右,报告期内的销售确认为单机设备。公司产品具备大系统成套优势,大系统成套的产品能够取得定价权,产品价格合理,相反,单机设备价格较低。因此,单机产品的低价格是该类业务报告期毛利率下降的主要因素,通过对该类产品进行的成本构成分析,成本不是影响毛利率的重要因素。

(3)产品服务

报告期产品服务收入由上年同期5,960万元,增长到9,555万元,同比增长60.31%,成本较上年同期增长2,995万元,同比增长115.59%,成本增长幅度远大于收入的增长幅度是由于产品服务内容发生了变化。

报告期内,公司《中国神华煤制油化工有限公司榆林化工分公司与哈尔滨博实自动化股份有限公司关于双聚产品及副产硫酸铵包装运营承包合同》(以下简称“神华榆林项目”),确认收入3,298.83万元,占服务产品收入的34.53%。公司于2015年8月8日以《重大合同公告》(公告编号:2015-041)形式对该合同情况进行了详细披露,公告具体内容摘录如下:“该合同为服务一体化合同,是集生产运营管理及耗材供应为一体的服务模式,合同履约内容除包括公司原服务业务中生产运营管理服务,还包括新拓展的FFS包装新材料耗材的供应,两项业务的比重约为1:2。两项业务毛利率水平差别较大,其中,FFS包装新材料耗材供应的毛利率要远低于公司传统服务业务”。

正是因为产品服务报告期内确认的神华榆林项目收入,包含毛利率较低的FFS包装新材料耗材的供应,新的服务内容增加,使产品服务毛利率较上年同期下降15个百分点。

影响产品毛利率的其它因素:

根据公司项目经验,公司产品分为成套设备和单机设备,成套设备合同竞争小,能够更好的体现公司的综合竞争力,产品定价合理,毛利率通常较高,单机设备合同毛利率较低。以粉粒料全自动包装码垛成套设备为例,报告期成套设备收入占该类产品收入比例为76.17%,上年同期成套设备收入占该类产品收入比例为84.40%,成套设备销售占比较上年同期下降8个百分点,是产品毛利率下降的因素之一。

公司产品为大型智能成套装备,产品自动化程度高、运行稳定,主要应用于中国生产自动化程度要求高的石化、化工行业,产品竞争优势明显。经对比装备制造业上市公司,未见与公司主导产品同类产品,从产品市场竞争看,亦如此,参与竞争企业均为中小规模国内企业或偶见国外竞争对手,无法获得同行业公司经营数据,因此无法进行对比。

公司产品通常由用户根据需求组合选择成套设备、单元系统设备、单机设备或不同单元系统设备,不同客户选择产品的性能、价格也存在较大差异。为便于投资者理解,自2013年度报告起,公司产品用金额对产、销量进行分部列示,优于原替代前以估算均价再测算出产、销量的方法,并在2013年度报告中作出说明。

综上所述,公司报告期产品毛利率的下降,主要受产品定价影响(包括成套设备销售比重下降因素),人工成本的升高不会对毛利率造成较大影响,是毛利率下降的次要因素;产品服务毛利率下降的主要原因是产品服务内容的增加,尽管毛利率下降,但产品服务整体利润水平在上升。根据经验及经营、市场信息判断,2016年度中期公司整体毛利率水平处于低谷,预计将在后期向近年平均水平提升。

2、报告期你公司华南地区的产品毛利率为-12%,较上年同期下降62个百分点,请说明报告期华南地区毛利率下降且低于其他地区产品毛利率的原因。

具体说明如下:

经仔细核对相关数据,发现因工作失误,在该数据的列示时出现错误。公司原华南地区某客户合同变更,变更后的客户应划归西北地区,因工作失误,未同时将相应的收入及成本从华南地区划至西北地区,导致华南、西北地区分地区列示主营业务收入、成本、毛利率及其增减变动出现错误,其它地区、合计未出现错误,对半年报其它部分无影响。由于该错误导致报告期华南地区毛利率下降,西北地区毛利率上升,对公司整体毛利率无影响。公司已于2016年10月27日,在巨潮资讯网及《上海证券报》披露《2016年半年度报告更正公告》(公告编号:2016-047),敬请投资者查询详细情况。

更正前:

■

更正后:

■

华南地区毛利率异常变化源于工作失误,更正后数据显示该地区毛利率水平趋于平均水平。

公司将举一反三,加强信息披露的审核工作,提高工作质量,避免此类情况的再次发生。公司对由此给投资者带来的不便深表歉意,敬请广大投资者谅解。

3、报告期你公司营业费用明细中,工资及福利费、社会保险费分别较上年增长59%、307%,报告期你公司营业收入较上年同期下降42%,请说明报告期营业收入下降但营业费用中上述费用同比上升的原因。

具体说明如下:

首先,从公司业务内容看:公司从事大型智能成套装备领域,主营业务分为智能装备产品销售和相应领域产品技术服务。公司研发、技术工程师、安装调试专业技师等是公司宝贵的人力资源,是公司人才储备战略重要的储备人才目标。如果不是持续性多年经营规模下降,不存在减少人员(直接体现人工工资等上述费用下降)的情形。因此,通常情况下,短期计入营业费用的上述费用并不与营业收入呈相关性变化。尽管短期报告期内公司出现营业收入下降,但并不对应人员下降。相反,公司人员报告期较基期增长171人。

其次,从营业收入结构看:公司的主营业务分为产品销售和产品服务,报告期营业收入的下降主要是由于产品销售收入下降引起的,产品销售收入由36,982万元下降到15,373万元,降幅为58.43%,是营业收入下降的主要因素;相反产品服务呈现较好增长势头,由基期5,960万元增长到9,555万元,增幅60.31%。正如在业务内容部分描述,在产品销售收入短期下降情况下,并未发生减员情形。相反,产品服务收入的增长,意味着更多服务人员投入,带来人工费用等的增长。人工费用等费用的变化与产品服务收入直接正相关。

报告期内,随着公司产品服务业务的扩大,服务中心为公司生产项目及售后服务工作的人员也随着大幅度增加。其中,乌鲁木齐服务中心及淄博服务中心人员同期比增加84人,上述相关人员的费用计入营业费用相关费用中,是造成上述费用增长的主要因素。

公司在社会保险费项下核算基本养老保险、失业保险、医疗保险、工伤保险、生育保险及住房公积金,在上述费用中,新入职的员工以当期工资为基数计缴社会保险费,其他员工,社会保险费是以上一年度工资等为计缴基数。公司员工社会保险费计缴基数较基期的大幅提高以及计入营业费用人员的增长是报告期内社会保险费等相关费用较大幅度比例增长的主要原因,但增长绝对值对公司净利润影响不大。

4、报告期公允价值变动收益中,以公允价值计量的且其变动计入当期损益的金融资产产生的公允价值变动损益为-2,213万元,请说明以公允价值计量的且其变动计入当期损益的金融资产报告期公允价值变动的原因。

具体说明如下:

报告期公司“以公允价值计量的且其变动计入当期损益的金融资产”是公司对自有生产储备暂时性闲置资金进行投资理财,购买的理财产品。公司以自有资金购买的理财产品主要有南方现金A、南方现金B、华夏基金、嘉实货币等货币性基金。

根据《企业会计准则第22号——金融工具确认和计量》及应用指南等相关资料,金融资产的初始计量:企业初始确认金融资产,应当按照公允价值计量;金融资产的后续计量:以公允价值计量且其变动计入当期损益的金融资产,应当按照公允价值计量,且不扣除将来处置该金融资产时可能发生的交易费用;以公允价值后续计量的金融资产的会计处理:以公允价值计量且其变动计入当期损益的金融资产公允价值变动形成的利得或损失,应当计入当期损益;金融资产处置时,其公允价值与初始入账金额之间的差额应确认为投资收益,同时调整公允价值变动损益。

截至2015年12月31日,本公司持有的基金累计公允价值变动金额为2,763万元,本报告期公允价值变动损益金额464万元。公司在报告期因只赎回了部分基金,赎回基金时的账面价值与赎回价款之间的差额确认为投资收益8万元,同时确认在赎回时冲减赎回部分基金所对应的公允价值变动损益金额2,677万元,合计确认投资收益2,685万元。因此导致报告期的公允价值变动损益发生额为-2,213万元(当期确认的公允价值变动损益464万元+赎回部分确认公允价值变动损益-2,677万元);综上所述,本报告期列示的以公允价值计量且其变动计入当期损益的金融资产取得的投资收益发生额为2,685万元,以公允价值计量的且其变动计入当期损益的金融资产产生的公允价值变动损益为-2,213万元。

5、报告期投资收益明细中,处置以公允价值计量且其变动计入当期损益的金融资产取得的投资收益发生额为2,685万元,请说明处置金融资产的具体情况,包括但不限于处置原因、已履行的审议程序、相关会计处理以及投资收益的形成原因等。

具体说明如下:

公司第二届董事会第六次会议(公告编号:2014-014)、第二届董事会第二十二次会议(公告编号:2016-017)审议通过了《关于对自有生产储备暂时性闲置资金进行投资理财的议案》。公司为提高自有生产储备暂时性闲置资金的使用效率、增加公司收益,在遵循安全性、流动性、生产优先的前提下对自有生产储备暂时性闲置资金进行投资理财。

公司相关部门严格执行董事会的决议及《投资理财——低风险投资品种管理制度》,根据相应授权履行审批流程及生产资金需求进度,合理安排自有生产储备暂时性闲置资金的投资理财额度,相关会计处理以及投资收益的形成原因详见第4问题。

特此公告。

哈尔滨博实自动化股份有限公司

董事会

二○一六年十月二十七日