银行综合负债成本下行幅度有所放缓

| ||

| ||

| ||

|

综合三季报向中央银行借款、同业负债、应付债券和吸收存款四大类有息负债和利息支出等指标变化,本报告认为,9月末银行综合负债成本在1.78%,较去年末大幅下降37bp,较二季度末下降 3bp。其中,国有大型银行较二季度末下降3bp至1.62%,较一季度末下降 12bp,较去年末下降 35bp;股份制银行较二季度末下降3bp至 2.06%,较一季度末和去年末分别下行16bp 和44bp;城商行下行 3bp 至 2.26%,较去年末下降 34bp;农商行上行1bp至2.01%,持平于一季度末,较去年末下降 31bp。

总体上看,三季度银行综合负债成本继续下行,但下行幅度有所放缓。一方面,是向中央银行借款占比上升了。在央行温和“去杠杆”的背景下,央行加大了MLF的投放,取消了3个月期限,拉长了久期,提高了银行向央行借钱的成本;另一方面,应付债券项占比上升较快,对应的成本也相对更高。

⊙华创证券

近期 22 家上市银行(包括刚上市的 6 家)三季报都已公布,我们通过分析三季报,对三季度银行的机构行为作出一些解读和分析。

资产端:债券投资占比上升,交易盘明显增加

从公布的22家上市银行的资产负债表来看,三季度总资产增速较二季度有所提升,从二季度的10.2%上升至11.0%(由于刚上市的6 家银行没有公布去年第三季度资产负债情况,本文增速只包括之前的16家上市银行)。同时,我们也算出资产端主要项目二季度以及三季度增速和占比情况,下面将对每项进行具体分析。

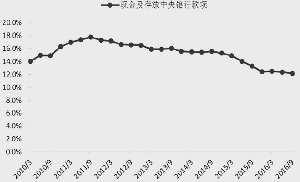

1.现金及存放中央银行科目占总资产比例继续下降。

该科目主要由现金和存放中央银行款项两部分构成。现金主要为该银行在报告时点的库存现金;存放中央银行款项主要包括法定存款准备金、超额准备金存款以及财政性存款等。其中,财政存款为一个会计科目。由于一部分财政存款会存放在商业银行中,商业银行不能随意使用,需要定期缴存中央银行,这部分财政性存款在资产端会被录入到该科目中,与其他资产予以区别。从银行是否可以使用该科目下资金进行其他资产投资的标准进行划分,可以将该科目划分为非限制性资产(包括库存现金和超额准备金存款)和限制性资产(法定存款准备金和财政性存款)两大类。

从三季报来看,该项科目占总资产的比例继续下降,22家上市银行总占比从2016 年中报的12.4%下降至12.1%,去年三季度该项占比还高达13.3%。从该科目构成看,三季度占比下降可能有两个方面的原因:一是银行超储规模大幅下降,估计银行超储率从二季度末的2.1%下降至9月末的1.5%-1.6%的水平;另是财政存款的超季节性投放,9月末中央银行资产负债表中的政府存款较6月末下降了近 2000亿元 。

分银行来看,大部分银行的该项占比均出现一定幅度的下降。其中,下降最多的是贵阳银行,从14.1%下降 3 个百分点至11.2%;其次是华夏银行,下降了2.4个百分点至11.5%。目前,该项占比最高的是农业银行和工商银行,分别为15%和14%;占比最低的是兴业银行和民生银行,分别为 7.2%和 8.1%。

2.发放贷款及垫款项占总资产比上升。

从三季报数据来看,22家上市银行总的发放贷款及垫款项占总资产的比例从中报的 49.4%上升0.3个百分点至49.7%,这一变化与7月后贷款和社会融资规模触底后大幅回升一致。

分银行看,该项占比上升最多的是平安银行和招商银行,分别上升了 2.7 和 2.3 个百分点;下降最多的是杭州银行和江阴银行,均为3.7个百分点。目前,该项占比最高的是招商银行和建设银行,分别为55.0%和54.9%;占比最低的是贵阳银行和南京银行,分别为29.1%和 29.9%。

3.债券投资项:可供出售和交易性金融资产占总资产比例提高,持有到期投资占总资产比例下降。

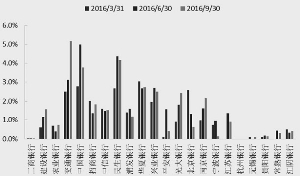

债券投资共有三个科目,可供出售金融资产、交易性金融资产及持有到期投资。从三季报看,22 家上市银行可供出售金融资产占总资产的比例继续上升,在二季度上升0.5 个百分点基础上,三季度再次上升了0.8个百分点至7.6%;交易性金融资产占总资产的比例提升0.2个百分点至1.9%,两者合计上升1个百分点;持有到期投资占总资产的比例在二季度大幅上升 0.5个百分点后,小幅回落 0.1个百分点至10.9%。

分银行看,可供出售金融资产占比上升最多的是江阴银行和江苏银行,分别上升6.7和 3.7 个百分点,目前占比最高的是宁波银行和江阴银行,分别为35.1%和24.2%;交易性金融资产占比上升最多的是兴业银行和无锡银行,分别上升3.9和1.4个百分点,目前占比最高的是兴业银行和南京银行,分别为7.1%和3.5%;持有至到期投资占比下降最多的是江阴银行和建设银行,分别下降了3个和1.1个百分点;上升最多的是民生银行和南京银行,分别上升了1.5 和1.1个百分点。

综合来看,三季度可供出售金融资产和交易性金融资产占比的大幅提升,反映了市场交易盘明显增多,而且主要集中在城商行和农商行,这与市场反映的情况也是一致的。在目前债券绝对收益率处于较低水平情况下,机构只有通过增加交易盘来获取资本利得来赚取超额收益。持有至到期投资占比小幅下降,可能与地方债发行大幅下降有关。三季度,地方债共发行1.5万亿元,较二季度的2.6 万亿元发行规模下降了1.1 万亿元,且总资产增速也在上升,但持有到期投资占比仅下降0.1个百分点,说明银行配置了很多非地方债,整体的配置需求依旧较大。

4.同业投资:存放同业以及买入返售金融资产占总资产比例下降,拆出资金占总资产比例上升。

存放同业和其他金融机构款项占总资产的比例从二季度末的2.8%下降至2.5%,回到去年底水平;买入返售金融资产占总资产的比例继续下降,从二季度末的1.9%下降至1.4%,较去年底下降了2个百分点;拆出资金占总资产的比例从二季度末的 2.2%上升至 2.4%。

分银行来看,存放同业和其他金融机构款项占比下降最多的是无锡银行和贵阳银行,分别下降3.3和2.3个百分点;目前占比最高的是北京银行和江苏银行,分别为13.9%和6.1%。买入返售金融资产占比下降最多的是民生银行和华夏银行,分别下降4.9和1.5个百分点,目前占比最高的是华夏银行和北京银行,分别为7%和3.4%;拆出资金占比上升最多的是浦发银行和华夏银行,分别上升1个和0.8个百分点;目前占比最高的是交通银行和北京银行,分别为5.2%和 4.6%。

整体上看,银行同业投资呈现存放同业和买入返售金融资产占比下降、拆出资金占比上升的局面,买入返售占比继续下降,一方面是由于公开市场逆回购净投放量从二季度的6750 亿元下降至650亿元,另一方面也可能是由于票据监管带来的票据投资的下降;而同业存放占比下降、拆出资金占比上升,可能是季节性因素,二、三季度银行报表经常出现类似分化情况。

5.应收款项类投资占总资产比例下降。

应收款项类投资占总资产的比例从二季度末的8.1%下降至7.8%,为2013年来占比首次出现下降。分银行来看,占比下降最多的是兴业银行和南京银行,分别下降3.6和3.4个百分点;上升最多的是民生银行,上升了3.9个百分点至 19.1%。目前,占比最高的是兴业银行和南京银行,分别为34%和26.4%。

纵观22 家上市银行的资产端变化情况看,资产端变化最大的是可供出售资产和交易性金融资产,两者占比合计上升了1个百分点,主要是因为目前债券收益率较低,银行通过增加交易盘来获取资本利得。在地方债发行规模大幅下降且总资产增速上升的情况下,持有至到期投资仅下降 0.1 个百分点,反映整体的配置需求依旧较强;现金及存放中央银行项占比受超储规模大幅下降以及财政存款的超季节性投放影响而出现下降;发放贷款占比回升,与三季度金融数据的表现一致;买入返售占比下降主要是逆回购净投放量大幅下降,同时也可能是受票据监管影响;拆出资金和存放同业可能受季节性因素影响一升一降。

负债端:同业存放占比下降,其他项占比均小升

我们也计算了负债端主要项目二季度以及三季度增速和占比的情况。其中,总负债增速由从二季度的 9.9%上升至 10.6%。

1.吸收存款项占总负债的比例小幅回升。

观察22 家上市银行三季报的负债端数据,吸收存款科目占总负债的比例小幅回升,从二季度末的 73.5%回升至 73.8%,可能是由于贷款占比上升派生存款,造成存款占比也出现小幅回升,在一季度也出现过类似的情况。

分银行来看,吸收存款占比上升,主要是国有大型商业银行,其中工商银行和中国银行占比上升最多,均为上升了 1.6个百分点。目前,占比最高的是农业银行,占比为 84.5%。2.应付债券占总负债的比例继续上升。

三季度应付债券占总负债的比例继续上升,从二季度末的4.4%上升至4.9%,创历史新高,该项占比不断提升与同业存单发行纪录在该科目下有关。根据统计,三季度同业存单发行量为3.7 万亿元,较二季度增加了5000 亿元。

分银行看,占比上升最多和占比最高的都是股份制银行和城商行。其中,三季度占比上升最多的是民生银行,上升了3.3 个百分点;其次是兴业银行和南京银行,均上升了2.6个百分点。目前,占比最高的是杭州银行和南京银行,分别为22.1%和 15.5%。

3.向中央银行借款占总负债的比例小幅上升。

向中央银行借款占总负债的比例继续小幅上升,从二季度末的1.8%上升至1.9%,该项占比的上升原因主要受到了三季度MLF净投放了1600 亿元左右,同时 PSL 余额增加了近 2500 亿元等影响。

分银行来看,占比最高的是交通银行和民生银行,分别为 5.2%和 4.2%;占比最低的依旧是工商银行,基本为 0。从变化情况来看,交通银行和光大银行分别上升 2 个和 0.6 个百分点。下降最多的是中国银行和平安银行,均下降 1.2 个百分点。

4.同业负债:拆入资金和卖出返售占总负债比例小幅上升,同业存放占总负债比例大幅下降。

同业负债方面,拆入资金和卖出回购占总负债的比例均小幅上升。其中,拆入资金占比从二季度末的2.1%上升至2.2%,卖出返售占比从1.5%上升至1.7%。同业存放占总负债的比例则大幅下降,从二季度末的12.2%下降到11.2%。

分银行来看,拆入资金占比上升较快的是城商行,其中杭州银行和江苏银行占比分别上升3.7和1.9个百分点。目前,占比最高的是华夏银行和杭州银行分别为5.2%和 4.8%;卖出返售占比上升最多的宁波银行和常熟银行,分别上升了4.7和 3.4个百分点。目前占比较高的主要是农商行,其中江阴银行和常熟银行占比分别为15.2%和 8.2%。国有大行占比相对较低;同业存放下降最多的是宁波银行和兴业银行,分别下降5.1和 3.2个百分点,目前占比最高的主要是股份制银行,其中兴业银行和浦发银行占比分别为29.3%和 22.2%。

综合来看,除了同业和其他金融机构存放款项占比出现大幅下降外,负债端其他项均有所回升。其中,受三季度同业存单发行量大幅增加影响,应付债券项明显上升;贷款占比上升派生存款,使得吸收存款小幅上升。由于MLF的净投放和PSL的投放,向央行借款占比小幅上升;拆入资金和卖出回购占比上升,银行依然通过同业负债的方式来扩大自己的资产负债表。

(执笔:屈庆)