再融资的力量:从六成到六倍

|

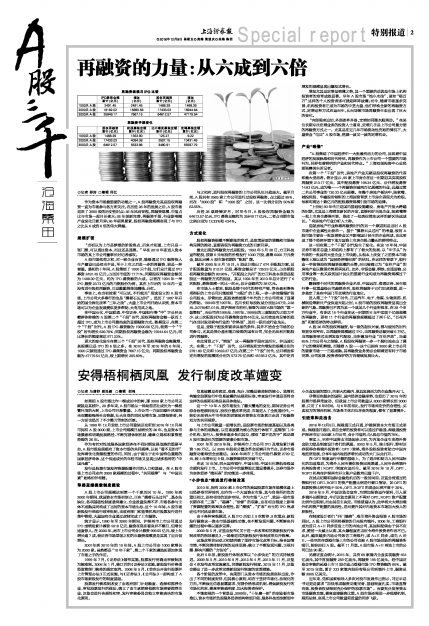

再融资规模与IPO比较

| IPO募资金额 | 增加 | 股权再融资 | 增加 累计(亿元) | (亿元) 累计(亿元) (亿元)|

| 1000只A股 | 2491.45 | 2491.45 | 1488.39 | 1488.39 |

| 2000只A股 | 18182.02 | 15690.56 | 17433.03 | 15944.64 |

| 3000只A股 | 25849.17 | 7667.15 | 64612.57 | 47179.54 |

再融资手段变化

| 股权再融资 | 配股募集金额 | 公开增发募集金额 | 定增募集金额 累计(亿元) | 累计(亿元) 累计(亿元) 累计(亿元)|

| 1000只A股 | 1488.39 | 1353.90 | 125.27 | 9.22 |

| 2000只A股 | 17433.03 | 4094.38 | 2907.15 | 10431.49 |

| 3000只A股 | 64612.57 | 5533.86 | 3480.91 | 55597.79 |

⊙记者 邵好 ○编辑 邱江

作为资本市场最重要的功能之一,A股再融资尤其是股权再融资一直为市场参与各方所关注。在历经26年的发展之后,A股市场迎来了3000股的历史性时点:26年风雨征程,再融资规模、市值占比与市场一起日长夜大;26年创新完善,再融资手段、行业影响随产业变化日新月异;26年硕果累累,股权再融资规模实现了与IPO之比从6成到6倍的伟大跨越。

规模扩张

“当初以为上市是梦想的阶段终点,后来才知道,上市只是一张门票,可以通往资本,而且还是通票。”早在2010年即进入资本市场的某上市公司董事长对记者感叹。

A股市场拓荒之初,对一家企业而言,能够通过IPO融资投入生产建设已是相当不易,至于上市之后进一步的再融资,更是一种奢望。最初的十年间,A股集结了1000只个股,它们总计通过IPO募资2491.45亿元,占当时市值的17.71%;同期股权再融资金额仅为1488.39亿元,约为IPO募资额的六成。以曾在1994年一举IPO募资23.73亿元的马钢股份为例,其在上市后的10年内一直没有进行股权再融资,只是勤勤恳恳地赚钱、分红。

事实上,在当初按照“可以试,不行就关”理念设立的A股市场,上市公司大多奉行的也是“摸着石头过河”。经历了1997年开始的国企深化改革“三年之战”,大量上市公司开始认识到,资本市场可以为企业发展提供更多帮助,大有用武之地。

在中国石化、中国联通、中信证券、中国银行等“中”字头巨无霸群体称雄的A股第二个“千股”时代,股权再融资金额一跃而上超过IPO,成为上市公司最热衷的直接融资方式。数据显示,在第二个“千股”时代,A股IPO募资额为15690.56亿元,较第一个“千股”时代增长629.78%;同期股权再融资金额为15944.64亿元,同比增长的幅度高达971.23%。

更大的变化发生在第三个“千股”时代,股权再融资金额激增,其规模已是IPO的6倍之多。在2010年至2016年的6年间,1000只新股通过IPO募集资金7667.15亿元;同期股权再融资金额为47179.54亿元,较上期增长295.89%。

与之相应,进行股权再融资的上市公司队伍日趋庞大。截至目前,A股共有2565家上市公司进行过股权再融资,占比超过85%,而在“2000股”和“1000股”之时,这一比例分别为50%和62.55%。

历经26载峥嵘岁月,时至今日,A股股权再融资金额为64612.57亿元,IPO募资总额约为25849.17亿元,二者占当期市值比例分别为12.33%和4.94%。

方式变化

股权再融资规模不断膨胀的背后,是政策层面的调整和市场结构完善的推动,直接表现为再融资方式的日新月异。

最先出现的再融资方式是配股。1992年5月28日,方正科技宣布配股,按照6元每股的价格发行1000万股,募集6000万元资金,就此启幕A股市场初期的“配股”潮。

截至2000年8月10日,A股总计推出了674份配股方案,总计配股数量为212.31亿股,募资金额总计1353.9亿元,占当期股权再融资金额的90.96%。“开配股之先河”的方正科技本身更是配股这一再融资方式的拥趸,其从1992年至2010年总计进行了6次配股,募资规模一次比一次大,总计金额约为28亿元。

在市场人士看来,配股是那个时代的特有产物,符合盈利等各项指标的上市公司只能按照“10配3”的上限,一步一步地慢慢扩张公司股本。尽管如此,配股依然给那个年代的上市公司带来了显著的帮助。1994年至1997年,四川长虹每股收益分别达2.97元、2.28元、2.07元和1.01元,居沪深两市前列,被誉为当时A股市场的“第一蓝筹股”,而公司在1995年、1997年、1999年的三度配股为之助力不少:这三次配股共为公司募集资金约44亿元,从而使其有足够的底气在当时发动家电行业的“价格战”,进而一跃而成行业龙头。

但是,受限于配股所要求具备的条件,其并不适合全市场的公司参与,尤其是部分盈利能力较弱的国有公司,完全无法利用配股进行再融资。

在此背景之下,“增发”这一再融资手段应运而生,并迅速壮大。在第二个“千股”时代,公开增发和定向增发的规模分别为2781.89亿元和10422.27亿元;在第三个“千股”时代,公开增发和定向增发的规模则分别为573.76亿元和45166.3亿元,其中定向增发的规模呈现出爆发式增长。

增发尤其是定增呈喷薄之势,其一个重要的动因是市场上机构投资者的培育成效显著。早年A股市场“池小水浅”,诸如“杨百万”这样的个人投资者即可掀起阵阵波澜;而今,随着市场逐步完善,机构投资者正成为市场的中坚力量,他们呼唤全新的再融资方式,定增这种方式应运而生,从而导致市场再融资生态出现了巨大的变化。

“内部需求迫切、外部条件齐备,定增如同潮水般涌动。”在某位长期专注定增业务的投资人士看来,定增几乎是上市公司最方便的再融资方式之一。尤其是在近几年市场流动性充裕的情况下,大量资金“屯兵”A股市场,挖掘一波又一波的定增机会。

产业“映像”

“A股集结了中国经济中一大批最有活力的公司,反映着中国经济的发展脉络和时代特征。再融资作为上市公司一个重要的市场行为,同样有着鲜明的产业和时代特点。”上海双创投资中心总经理张赛美告诉记者。

在第一个“千股”时代,房地产产业无疑是股权再融资的代表和最大受益者。统计显示,95家上市房企在这一时期总共实现股权再融资213.17亿元,其中配股募资198.34亿元、公开增发募资14.83亿元,成为唯一一个再融资突破两百亿规模的行业,远超过第二名公用事业的130.33亿元规模。在整个房地产板块中,陆家嘴、城投控股、华鑫股份领衔的上海国资背景上市房企表现尤为抢眼,每家均高达十数亿元的配股募资规模引发市场的追捧。

“上世纪90年代正是国内基础设施建设、房地产开发大跨越的时期,尤其是上海浦东新区的开发,直接利好当地企业,陆家嘴等一批上市房企募得巨资,推动了一批类似浦东这样的新区快速成长。”有房地产行业分析人士称。

造就房地产行业称雄再融资时代的另一个原因则是当时A股市场中企业属性比较单一。基于“摸着石头过河”的考量,彼时A股市场主要由一批急需资金又不影响国计民生的企业构成,由此形成了那个经济环境下地方国资上市房企独占鳌头的鲜明特点。

这一切在第二个“千股”时代发生了变化。在这10年间,中国证券市场在总量上和结构上都有了了极大的发展,以“中字头”为代表的一批国有大型企业上市快跑,从根本上改变了之前资本市场整体上难以成为“国民经济晴雨表”的状况。在这样的背景下,银行业一举拔得股权再融资规模的头筹,而已被确立为“支柱产业”的房地产业以微弱劣势屈居其后。此外,非银金融、钢铁、交通运输、公用事业等一批关系到国计民生的重要行业均成为再融资规模过千亿的行业。

翻阅那个时代的再融资企业名单,中国远洋、海通证券、民生银行等一批重量级公司赫然在列,股权再融资于它们如虎添翼,进一步奠定了其在中国乃至全球的行业地位。

进入第三个“千股”时代,正是汽车、电子、传媒、生物医药、机械制造等新兴产业快速兴起之时,A股市场的股权再融资呈现出全新的气象。再融资已不再为某一个或某几个行业所独享,在28个申万行业中,有多达18个行业在这一时期的6年中实现千亿级规模的再融资,更有11个行业的再融资规模超过了两千亿,“百花齐放”和新经济的特点鲜明。

A股26年的股权再融资,每一段的起伏兴衰,都与彼时的时代背景交相呼应。当再融资规模超过IPO,当再融资总额突破6万亿,当再融资形式由增发取代配股,当所惠及行业“百花齐放”,当逾85%上市公司与之结缘,A股股权再融资一步一个脚印地走出了属于它的精彩和辉煌。而随着A股——这个已拥有3000家上市公司的要素市场——日趋成熟,其再融资业务势必会朝着更有利于市场完善、公司发展、投资者保护的方向继续发展壮大。