上接581版

■

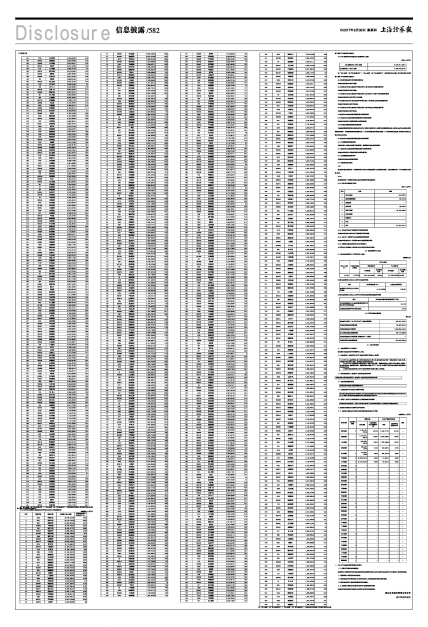

注:“买入金额”(或“买入股票成本”)、“卖出金额”(或“卖出股票收入”)均按买卖成交金额(成交单价乘以成交数量)填列,不考虑相关交易费用。

8.4.2 累计卖出金额超出期初基金资产净值2%或前20名的股票明细

金额单位:人民币元

■

■

■

■

■

■

■

注:“买入金额”(或“买入股票成本”)、“卖出金额”(或“卖出股票收入”)均按买卖成交金额(成交单价乘以成交数量)填列,不考虑相关交易费用。

8.4.3 买入股票的成本总额及卖出股票的收入总额

单位:人民币元

■

注:“买入金额”(或“买入股票成本”)、“卖出金额”(或“卖出股票收入”)均按买卖成交金额(成交单价乘以成交数量)填列,不考虑相关交易费用。

8.5 期末按债券品种分类的债券投资组合

本基金本报告期末未持有债券。

8.6 期末按公允价值占基金资产净值比例大小排序的前五名债券投资明细

本基金本报告期末未持有债券。

8.7 期末按公允价值占基金资产净值比例大小排序的前十名资产支持证券投资明细

本基金本报告期末未持有资产支持证券。

8.8 报告期末按公允价值占基金资产净值比例大小排序的前五名贵金属投资明细

本基金本报告期末未持有贵金属。

8.9 期末按公允价值占基金资产净值比例大小排序的前五名权证投资明细

本基金本报告期末未持有权证。

8.10报告期末本基金投资的股指期货交易情况说明

8.10.1报告期末本基金投资的股指期货持仓和损益明细

本基金本报告期末无股指期货持仓和损益明细。

8.10.2本基金投资股指期货的投资政策

本基金股指期货投资将以套期保值为目的,主要采用流动性好、交易活跃的股指期货合约,通过多头或空头套期保值等策略进行操作。具体股指期货投资策略包括:(a)对冲投资组合的系统性风险;(b)有效管理现金流量、降低建仓或调仓过程中的冲击成本等。

8.11报告期末本基金投资的国债期货交易情况说明

8.11.1本期国债期货投资政策

在报告期内,本基金未投资于国债期货。该策略符合基金合同的规定。

8.11.2报告期末本基金投资的国债期货持仓和损益明细

本基金本报告期末无国债期货持仓和损益明细。

8.11.3本期国债期货投资评价

本报告期本基金未投资国债期货。

8.12 投资组合报告附注

8.12.1

报告期内基金投资的前十名证券的发行主体未出现被监管部门立案调查的情况,在报告编制日前一年内未受到公开谴责、处罚。

8.12.2

基金投资的前十名股票均未超出基金合同规定的备选股票库。

8.12.3 期末其他各项资产构成

单位:人民币元

■

8.12.4 期末持有的处于转股期的可转换债券明细

本基金本报告期末未持有处于转股期的可转换债券。

8.12.5 期末前十名股票中存在流通受限情况的说明

本基金本报告期末前十名股票中未存在流通受限的情况。

8.12.6 投资组合报告附注的其他文字描述部分

由于四舍五入的原因,分项之和与合计项之间可能存在尾差。

§9 基金份额持有人信息

9.1 期末基金份额持有人户数及持有人结构

份额单位:份

■

9.2期末基金管理人的从业人员持有本基金的情况

■

9.3期末基金管理人的从业人员持有本开放式基金份额总量区间的情况

■

§10 开放式基金份额变动

单位:份

■

§11 重大事件揭示

11.1 基金份额持有人大会决议

报告期内本基金没有召开份额持有人大会。

11.2 基金管理人、基金托管人的专门基金托管部门的重大人事变动

■

11.3 涉及基金管理人、基金财产、基金托管业务的诉讼

■

11.4 基金投资策略的改变

■

11.5 为基金进行审计的会计师事务所情况

■

11.6 管理人、托管人及其高级管理人员受稽查或处罚等情况

■

11.7基金租用证券公司交易单元的有关情况

11.7.1 基金租用证券公司交易单元进行股票投资及佣金支付情况

金额单位:人民币元

■

(一)2016年本基金新增财富证券交易单元。

(二)交易单元选择的标准和程序

基金管理人负责选择代理本基金证券买卖的证券经营机构,使用其席位作为基金的专用交易单元,选择的标准是:

(1)经营规范,有较完备的内控制度;

(2)具备基金运作所需的高效、安全的通讯条件,交易设施符合证券交易的需要;

(3)能为基金管理人提供高质量的研究咨询服务。

11.7.2 基金租用证券公司交易单元进行其他证券投资的情况

本基金本报告期未租用证券公司交易单元进行其他证券投资。

泰达宏利基金管理有限公司

2017年3月30日

上接581版