我国军工行业经营绩效趋稳趋强

| ||

| ||

| ||

| ||

| ||

| ||

|

——以军工行业上市公司为研究基础

目前,我国军工行业上市公司经济效益呈现如下四方面的特点:一是军工行业盈利能力正逐步增强,营业总收入、营业利润以及营业利润率均处于上升之中,但资产收益率却较低并有持续走低的趋势。二是军工行业债务占比稍有下降,偿债能力正逐渐增强。三是军工行业经营效益稳定性趋强,流动资产利用效率短期内出现回升,但仍未脱离2007年以来的下行趋势。四是军工行业规模扩张迅速且成长能力向好,但同时成长能力的稳定性降低。

□周振 张冬宁 张于喆

随着国家安全重要性的提升,军工行业发展受到高度重视,未来发展空间巨大,军工行业将进入发展快车道。在经济发展进入新常态以及新时期军民深度融合发展的背景下,有必要分析军工行业的发展态势。在考虑数据可得性的基础上,我们采用军工行业上市公司的基本财务指标进行研究分析。

■

目前,军工行业上市公司难以在证券监管部门中被准确划分,从市场认知看,主要是对主营业务涉及国防军工领域上市公司的统称。一般而言,这些上市公司都隶属于国防工业系统下的集团公司。

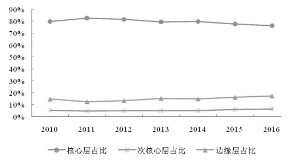

从与十二大军工集团的联系来看,可以初步将我国军工行业划分为核心层、拓展层及边缘层三个类别:核心层包含了所有隶属于十二大军工集团的68家上市公司,并根据所属军工集团的不同可分为航天、航空、兵器、船舶、核工业以及军事电子六个细分领域;拓展层包含了主要以军品为主营业务的28家民营企业或地方国有企业;边缘层指业务中包含与军方合作或承包项目,但并不以此为主营业务的14家其他企业。

从各子系统在军工行业资产占比份额看,核心层即十二大军工集团上市公司在军工行业中占有绝对比重,2016年末占比76.3%。拓展层即民营或地方国企从事全面军工业务占比最低,近年均低于10%,这是由民营企业全面经营军工业务需要达到的资质标准较高、合作范围较窄因而竞争激烈、所需技术水平及研发水平较高等现实情况造成。边缘层占比介于核心层与拓展层之间。

从各层次发展趋势来看,核心层的占比份额总体下降,拓展层与边缘层资产占比呈现逐年升高的趋势,尤其是边缘层的增长速度较高,从2012年的12.6%增长到2016年的17.3%,年均增长约1.2个百分点。我们认为这主要是受益于军民融合政策的鼓励。

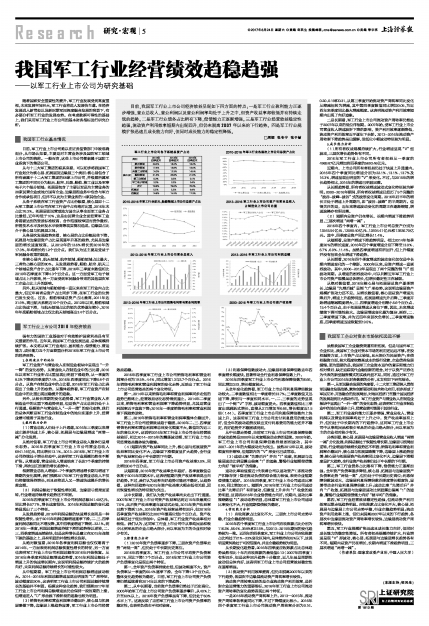

在核心层内,航天领域、航空领域、船舶领域占比最大,三者约占核心层的80%。从发展趋势看,船舶、航空、航天三个领域总资产合计占比逐年下降,2016年三季度末数值相比2010年四季度末下降4.3个百分点。这一方面受军工电子领域占比上升影响,另一方面受到军民融合带来的其他层次军工企业占比上升的影响。

另外,航天领域与船舶领域一直以来在军工行业内占比最大,但近年两者总资产占比同步下降,在军工行业的位势已发生变化。过去,船舶领域总资产占比最高,2011年达31.9%,高出航天系统近10个百分点。2012年以来,船舶领域占比快速下滑,与航天领域占比的领先优势逐年缩小,2016年年底船舶领域占比仅比航天领域高出3.4个百分点。

■

强有力的国防工业基础对于有效维护国家利益具有至关重要的作用。近年来,我国军工行业发展迅速,总体规模持续扩张。本文将从军工行业地位、盈利能力、偿债能力、营运能力、成长能力五个方面着重分析2016年军工行业上市公司的经济形势。

1.在制造业中的地位

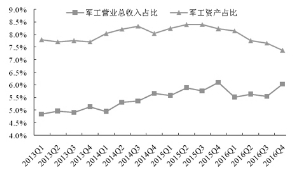

军工行业资产与营业收入在制造业板块中呈现出“一升一降”的变化态势。从营业收入在制造业中的占比看,2016年以来军工行业所占比重呈现出明显下滑趋势,从一季度的8.2%下降到四季度的7.4%,2016年四季度同比下降0.8个百分点。从资产在制造业中的占比看,2016年军工行业占比表现出了企稳上升的态势。从整体趋势看,军工行业资产在制造业中的比重出现回稳提升的迹象。

另外,从较长周期的变化趋势看,军工行业营业收入在制造业中的比重下滑趋势明显,但是资产占比总体仍处于上行通道。根据资产与营业收入“一升一降”的变化态势,我们的总体判断是军工行业在制造业中的地位在逐步上升,经营业绩可能弱于其他行业。

2.盈利能力分析

(1)营业总收入仍处于上升通道,2016年三季度以来增速止跌并快速上升,核心层、拓展层与边缘层增速“两增一减”分化发展。

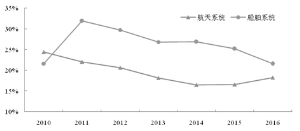

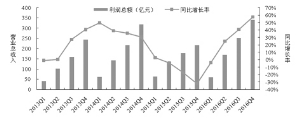

从绝对值看,军工行业上市公司营业总收入整体仍呈增长态势。2016年四季度军工行业上市公司营业总收入6941.16亿元,同比增长13.1%。2013-2016年,军工行业上市公司持续处于增长状态中,这表明军工行业规模仍然在不断扩张。从增速看,营业总收入增速结束了长达7个季度的持续下滑,再次回归到新的增长趋势中。

根据营业总收入增速6-7个季度的增速增长期与增速下降期的变化规律,我们预测2017年军工行业营业总收入不仅仍将继续保持增长,而且还将进入又一增速快速提升的增长黄金期。

(2)利润总额处于恢复性增长期,边缘层亏损局面逆转,行业增速持续增长趋势还不牢固。

2016年四季度军工行业上市公司利润总额341.40亿元,同比增长57.7%,增长速度很快。2016年利润总额的变化趋势显现出了三个特征。

从发展趋势看,2016年利润总额的快速增长实则是一种恢复性增长。由于2015年利润总额增速逐季下滑,二、三、四季度利润总额同比不增反降,其中四季度增速下降到-32.1%。到2016年一季度,利润总额增速持续下滑的趋势得以逆转,二、三、四季度增速虽然较快,但是这种增长是建立在2015年连续下跌的基础之上,具有明显的补偿性增长色彩。

从绝对数值看,2016年各季度利润总额也仅仅略高于2014年,一方面表明利润总额恢复性增长的特征,另一方面也表明军工行业上市公司利润总额在2016年开始恢复。从2016年各季度利润总额增速趋势看,2016年利润总额处于增速上升的快速增长期内,这说明利润总额持续扩大的趋势向好,未来利润总额持续增长的可能性较大。

从中短期看,军工行业上市公司利润总额增速波动较大。2014-2016年利润总额增速呈现出明显的“U”形特征,波动幅度达90%,这表明军工行业上市公司利润总额持续增长的基础并不牢固。根据这种变化趋势,我们预测2017年军工行业上市公司利润总额增速虽仍会保持一段时期的上涨,但增速进入“U”形曲线下滑阶段的迹象也较为明显。

(3)销售毛利率和营业利润率企稳回升,核心层与拓展层略微下降,边缘层上涨趋势显著,军工行业上市公司经营效益趋稳。

2016年四季度军工行业上市公司销售毛利率和营业利润率分别为19.5%、4.4%,同比增加1.3与2.7个百分点。2016年销售毛利率和营业利润率的变化走势,反映出了军工行业上市公司经营效益的两个变化特征。

第一,2014年以来销售毛利率和营业利润率同步走低的趋势已然终止,经营效益恶化态势得到遏止。2014年二季度以来,销售毛利率和营业利润率下降趋势明显,尤其是营业利润率近乎直线下降;2016年一季度销售毛利率和营业利润率下探趋势逆转。

第二,2016年销售毛利率和营业利润率整体企稳回升,军工行业上市公司经营效益趋于稳固。2016年二、三、四季度销售毛利率和营业利润率总体变化幅度不大,数值均为近三年的高位水平。这说明2016年军工行业上市公司全年经营效益较好,相比2014-2015年的震荡波动期,军工行业上市公司经营效益整体较为稳健。

(4)短期内资产收益率同比上升,核心层与拓展层资产收益率同比变化不大,边缘层下滑幅度呈扩大趋势,全行业资产收益率仍处于中长期的下行期。

2016年四季度,军工行业上市公司资产收益率2.0%,同比增加0.6个百分点。

从短期看,2016年资产收益率全年趋好,各季度数值总体高于2015年同期水平。这表明短期内资产收益率表现出向好趋势。不过,我们认为这种向好趋势可能还不稳定。从趋势看,这种向好趋势与2015年资产收益率大幅走低相关联,因而恢复性增长的特征较为突出。

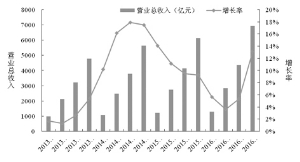

从中长期看,我们认为资产收益率尚未走出下行通道。2007年军工行业上市公司资产收益率达到近15年来最高位7.0%,此后资产收益率逐年波动式走低,2015年资产收益率已然下降到1.5%,2016年资产收益率虽稍有回升,但2016年四季度资产收益率仍比2007年最高位低5个百分点,资产收益率还处于低位徘徊中。总体看,军工行业资产收益率相对较低。我们认为,这同军工行业上市公司中从事纯民品和极少比例军品的企业占绝大部分,而以军品为主的企业相对较少有关。

3.偿债能力分析

(1)2016年资产负债率逐步下降,三层次资产负债率走势“两低一高”,但仍处于中长期历史高位。

2016年四季度末,军工行业上市公司平均资产负债率59.1%,同比下降1.7个百分点。2016年军工行业上市公司资产负债率变化呈现出两个特征。

第一,全年资产负债率持续走低,但波动幅度不大。资产负债率从一季度的60.4%逐季下滑,全年下降1.3个百分点,整体变化趋势较为稳定。目前,军工行业上市公司资产负债率仍然延续着自2014年以来的下降趋势。

第二,从中长期看,当前资产负债率仍然处于历史高位。2005年始军工行业上市公司资产负债率逐步攀升,从40%上升至60%以上。2016年资产负债率虽有下降,但仍处于60%水平上下。这既反映了当前军工行业上市公司资产负债率的稳定性,也表明负债水平相对较高。

(2)利息保障倍数波动大,边缘层利息保障倍数去年四季度增长幅度快,显著带动全行业利息保障倍数上升。

2016年四季度军工行业上市公司利息保障倍数为6.66,同比增加3.93,增长幅度较大。

从全年变化趋势看,军工行业上市公司利息保障倍数波动较大。二季度数值相比一季度增长33.7%;三季度数值又迅速下降,降到与一季度相同水平,一、二、三季度的走势呈现出了一个倒“V”字形,波动幅度更大。四季度数值相比三季度出现跳跃式增长,直接从2.73增加至6.66,增长幅度近1.5倍(1.44)。四季度军工行业上市公司利息保障倍数向上快速上升,这表明军工行业上市公司支付利息费用的能力趋好,但全年的波动趋势反映出支付利息费用的能力还并不稳定,向好趋势并不稳固或明朗。

从中长期走势看,当前军工行业上市公司利息保障倍数的波动趋势是2000年以来宽幅波动走势的延续。2000年始,军工行业上市公司利息保障倍数持续剧烈波动,其中2007-2011年的大幅波动尤为突出。虽然2012年以来,波动幅度有所缩窄,但短期内的“V”形变化已成常态。

(3)速动比率“先降后升”并向“1”收敛,拓展层与边缘层速动比例显露出偏离“1”的迹象,警惕行业短期偿债能力向好“被平均”的假象。

速动比率取值接近1代表着公司以速动资产(即流动资产扣除存货)偿还流动负债的综合能力较强,表明企业短期偿债能力趋好。2016年四季度,军工行业上市公司速动比率0.90,同比增加0.01。短期内,2016年军工行业上市公司速动比率“先降后升”有所波动,但数值上升并向“1”收敛的趋势明显,这说明2016年企业偿债能力向好。长期内,速动比率围绕数值“1”波动态势明显,总体看军工行业上市公司速动比率变化不大,行业短期偿债较为稳定。

4.营运能力分析

(1)应收账款占比变化不大,三层次上市公司走势平稳,行业企稳趋势明显。

2016年四个季度军工行业上市公司应收账款占比分别为116.2%、56.4%、39.8%和21.5%,与2013-2015年期间的变化趋势较为一致。近四年的四季度末,军工行业上市公司应收账款占比均处于21%-23%变化区间内,总体维持在25%以下,这说明运营风险处于可控范围内,并且企稳趋势较为明显。

从长期变化趋势看,2016年四季度应收账款占比总体趋势虽然相比十年内应收账款的最低值0.13(2007年四季度)有所回升,但是这种回升趋势十分稳定,近几年虽呈周期性波动但总体向好,这表明军工行业上市公司经营效益稳定性在逐渐增强。

(2)流动资产利用效率提高,但仍未脱离2007年以来的下行趋势,各层次中边缘层流动资产周转率增长较快。

流动资产周转率反映的是企业流动资产利用效率,是折射企业运营能力的重要指标。2016年军工行业上市公司流动资产周转率的变化趋势表现出两个特征。

一是2016年流动资产周转率上升。2013—2015年,流动资产周转率各季度同比下降,不过下降幅度比较小。2016年四个季度军工行业上市公司流动资产周转率分别为0.16、0.20、0.19和0.31,从第三季度开始流动资产周转率同比变化从缩减扭转为增减,其中第四季度数值同比增加0.05,为近四年来季度同比最大增减幅度。这表明流动资产利用效率短期内出现了向好迹象。

二是长期看,军工行业上市公司流动资产周转率仍然处于2007年以来的低位徘徊期。2007年始,受军工行业上市公司营业收入增速波折下降的影响,资产利用效率逐渐降低,流动资产利用效率近乎逐年下台阶。2013-2016年流动资产周转率下降趋势虽已缓解,但低位小幅波动特征较为明显。

5.成长能力分析

(1)所有者权益规模持续扩大,行业增速呈现“V”型波动,三层次增长趋势各有不同。

2016年军工行业上市公司所有者权益从一季度的4969.87亿元增加到四季度的5693.46亿元。

近期内,上市公司所有者权益仍处于快速上升通道内。2016年四个季度同比增速分别为22.1%、13.1%、13.7%及16.3%,增速呈现出明显的“V”形变化。不过,与2015年的增长趋势相比,2016年的增速已明显回落。

从长期趋势看,所有者权益增速波动式变化特征较为鲜明。2000-2016年期间,所有者权益增速已经历了5个完整的“波谷-波峰-波谷”式的波形变化周期。2016年后半年的增长正处于增速上升周期内,即“波谷-波峰”的半周期内。值得关注的是,近年来增速波动变化的周期正在逐渐缩短,增速波峰亦有所回落。

(2)短期内总资产仍在增长,长期内增速下滑趋势明显,三层次增速“两增一减”。

2016年四个季度内,军工行业上市公司总资产分别为12545.54亿元、12580.40亿元、12934.41亿元和13926.70亿元。其中,四季度总资产同比增长11.4%。

从短期看,总资产增速下滑趋势明显。相比2014年每季度20%的增长速度,2016年四个季度增速分别下降至13.0%、6.7%、6.9%、11.4%。虽然四季度增速有所回升,但上升幅度并没有扭转全年增速下滑趋势。

从长期看,2016年四个季度增速的波动变化仅仅是中长期内增速变化的一个缩影。2000年以来,总资产增速一直剧烈波动。其中,2006-2012年呈现出了两个完整的倒“U”型波动周期。从增速的剧烈波动中,可以判断近年军工行业上市公司资产规模虽总体增长,但增长稳定性正在减弱。

从绝对数值看,2016年核心层与拓展层总资产逐季增长,边缘层“先增后减”呈倒“U”形态势,这说明边缘层资产规模扩张动力还不足。从增长数值看,核心层总资产增速先降后升,增速上升趋势明显。拓展层增速先升后降,三季度开始增速缩减幅度增大,三、四季度增速分别缩小5.6个百分点、15.4个百分点,由于拓展层增速从高位下落,因此,未来增速继续下探可能性较大。边缘层增速变化最为复杂、剧烈,二、三季度增速下跌,并为近四年来首次负增长,三季度增速触底,四季度增速迅速恢复到19.5%。

■

虽然我国军工企业融资渠道有所拓展,但是与国外军工企业相比,我国军工企业对资本市场的利用还远远不够。在股权融资方面,上市资产占比较低,且大部分为民品资产;在债权融资方面,较大程度依赖高成本的银行贷款,企业债券发展缓慢。更为重要的是,我国军工企业资本运作的意识和能力仍相对滞后,缺乏追踪现代金融创新的理念,对于以资产证券化为代表的新型融资模式的实践尚显不足。同时,通过对军工行业上市公司2016年财务数据的分析,本文有如下研究结论。

第一,从军民融合发展的角度看,十二大军工集团深入贯彻军民融合发展战略,聚焦创新驱动和技术转化应用,初步形成了军民互补、开放融合的发展局面,对地区经济乃至整个国民经济的发展起到巨大推动作用。军工行业资产与营业收入在制造业板块中呈现出“一升一降”的变化态势,这表明军工行业在制造业中的地位在逐步上升,经营业绩可能弱于其他行业。

第二,军工行业盈利能力正逐步增强,营业总收入、营业利润以及营业利润率均处于上升之中,资产收益率虽有上升,但仍处于中长期内的下行趋势中,这同军工行业上市公司中从事纯民品和极少军品的企业占绝大部分,而以军品为主的企业相对较少有关。

分类别看,核心层、拓展层与边缘层营业总收入增速“两增一减”分化发展;利润总额处于恢复性增长期,边缘层亏损局面逆转,行业增速持续增长趋势还不牢固;销售毛利率和营业利润率企稳回升,核心层与拓展层略微下降,边缘层上涨趋势显著;核心层与拓展层资产收益率同比变化不大,边缘层下滑幅度呈扩大趋势,全行业资产收益率仍处于中长期的下行期。

第三,军工行业债务占比略有下降,偿债能力正逐渐加强。全年资产负债率逐步降低,核心层、拓展层与边缘层资产负债率走势“两低一高”,但仍处于中长期历史高位;利息保障倍数波动大,边缘层利息保障倍数四季度增长幅度快,显著带动全行业利息保障倍数上升;速动比率“先降后升”并向“1”收敛,拓展层与边缘层速动比例显露出偏离“1”的迹象,警惕行业短期偿债能力向好“被平均”的假象。

第四,军工行业经营效益稳定性趋强,但流动资产利用效率近期走低趋势明显。应收账款占比变化不大,核心层、拓展层与边缘层上市公司走势平稳,行业企稳趋势明显;流动资产利用效率上涨,但仍未脱离2007年以来的下行趋势,各层次中边缘层流动资产周转率增长较快,边缘层流动资产周转率增长较快。

第五,军工行业规模扩张迅速且成长能力向好,但同时成长能力的稳定性降低。所有者权益规模持续扩大,行业增速呈现“V”形波动,核心层、拓展层与边缘层增长趋势各有不同。短期内总资产仍在增长,长期内增速下滑趋势明显,三层次增速“两增一减”。

(作者单位:国家发改委产业所、中国人民大学)

军工行业上市公司各子系统总资产占比

| 类别 | 2010年 | 2013年 | 2016年 四季度末 | 四季度末 四季度末

| 核心层 | 航天领域 | 24.5% | 18.2% | 18.2% |

| 航空领域 | 17.4% | 19.8% | 19.4% | |

| 兵器工业领域 | 14.0% | 12.3% | 14.5% | |

| 船舶领域 | 21.6% | 26.8% | 21.6% | |

| 核工业领域 | 0.3% | 0.2% | 0.1% | |

| 军工电子领域 | 2.0% | 2.2% | 2.4% | |

| 合计 | 79.8% | 79.6% | 76.3% | |

| 拓展层 | 5.5% | 5.2% | 6.4% | |

| 边缘层 | 14.8% | 15.2% | 17.3% |