收益率快速下行 短期地方债配置价值明显减弱

|

今年以来地方债发行慢于去年,发行规模大幅下滑,前5个月发行利率持续上行,利率上浮比例明显上升。6月以后,地方债收益率快速下行,目前地方债相较国债的超额收益已经不再明显。考虑到后期地方债供给压力和今年监管年下银行配置需求有限,以及近期政府一系列发文和后期债市的自身调整,将使得城投债利差面临走阔压力,进而使地方债与国债间利差走阔。因此,短期地方债配置价值明显减弱,建议机构等待地方债利率再次上行后再进行配置。

⊙华创证券

今年前5个月地方债利率持续上行,引起市场对地方债配置价值的广泛关注,而且近期财政部集中发文也使得投资者提高了对城投债和地方债务的关注度。本文梳理了今年以来地方债一、二级市场,并且具体分析了近期财政部发文对地方债务的影响。最后,考虑到6月以来地方债利率快速下行后,给出我们对目前时点地方债配置价值的判断。

今年以来一、二级地方债市场概览

1.今年一级市场发行慢于去年,而且规模大幅下滑。

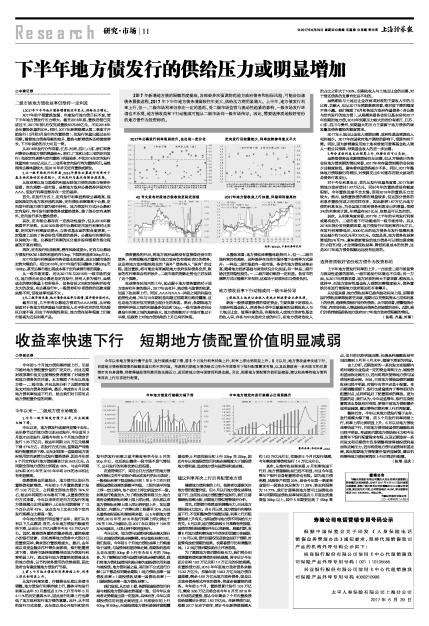

今年以来,地方债发行速度明显慢于去年。去年春节过后地方债立即启动发行,今年直至2月底才启动发行,导致今年前5个月地方债合计发行1.35万亿元,较去年同期2.55万亿元规模下滑47%左右。在发行方式方面,监管趋严导致银行配置需求下滑。近年财政部一直鼓励地方政府采用定向承销方式发行置换债券,因此今年前5个月定向发行地方债规模合计达0.62亿元,占同期全部地方债的比例高达46%,与去年同期32%和2015年至2016年平均24%的水平相比有明显提高。

按募集资金用途划分,地方债可以划分为置换债和新增债。今年前5个月置换债累计发行1.03万亿元,占同期全部地方债的76%左右,较去年同期的80%略有下滑。从置换债的发行方式来看,今年以来采用定向方式发行的地方债规模占比明显提升,比去年同期提高了12个百分点至43%,这点也与上文全口径下定向发行规模占比提高一致。

今年地方债发行明显慢于去年,我们认为有以下几点原因:首先,今年地方债发行额度有所下滑,从去年6万亿元降至今年4.5万亿元左右。其次,随着债务置换的稳步推进,置换难度小的银行贷款、信托类等地方债务中大部分已经置换完毕,剩余部分置换难度大。最后,去年底以来受金融去杠杆等负面影响,银行配置需求下滑,债券市场持续调整带动地方债发行利率明显上行,通过发行地方债置换前期高成本的地方债务,以节约财务费用的优势趋弱,因此政府也有意放慢地方债发行节奏。

2.前5个月地方债发行利率持续上行,利率上浮比例明显上升。

从发行利率来看,伴随着去年底以来债市调整,地方债发行利率持续上行,整体平均发行利率从去年10月最低点2.7%上升至今年5月4.11%的历史最高水平,因此发行利率上行也降低了地方政府发行地方债的意愿。此外,从不同的发行方式来看,去年底以来公开发行和定向发行的发行利率之差不断收窄至今年5月的5bp左右,也反映出整体一级市场不景气情况下,公开发行的利率优势已经很弱。

在通常情况下,采用公开方式发行的地方债会在招标文件中详细介绍此次发行的标位限定,一般投标利率下限是招标日前1至5个工作日同期限国债收益率的算数平均值,上限为该平均值上浮一定比例内,每个省对上浮比例设定不一致。如果发行难度加大,为了增加投资者吸引力,地方政府会提高招标利率上限上浮比例。去年底以来地方债招标利率上限上浮比例明显上升,如近期黑龙江、内蒙古、广西等已将上限提至30%,而且从最终实际招标利率结果来看,以5年期地方债为例,2015年至2016年发行利率上浮比例处于0%至10%之间波动,自2017年以来处于10%至20%间波动,上浮比例中枢明显抬升。

今年以来,地方债与国债间利差走阔大部分可以由城投债利差走阔解释。在估值收益率方面,我们发现,今年前5个月地方债收益率上行幅度快于国债,与国债间利差持续走阔,各期限利差均从去年底的30bp多上行至今年5月的70bp多。为了解释地方债与国债间利差走阔的原因,我们将地方债和国债间利差分解为城投债信用利差与城投债。地方债利差之差,采用如下公式进行分解(以下都是相同剩余期限):地方债收益率—国债收益率=(城投债收益率—国债收益率)—(城投债收益率—地方债收益率)。

我们发现,从历史上看,各期限城投债信用利差与城投地方债利差走势高度一致,但今年以来两者走势幅度出现一定差异。具体而言,今年以来城投债信用利差走阔明显,5月底较年初上行40bp至60bp,而城投债地方债利差保持宽幅震荡态势,5月底仅较年初上行20bp至25bp,因此今年以来城投债信用利差走阔幅度大于城投债地方债利差,造成地方债与国债间利差走阔。

建议利率再次上行后再配置地方债

随着地方债利率的上行,投资者也逐渐关注地方债的配置价值,但6月以后地方债收益率快速下行,当前时点地方债配置价值如何,我们主要围绕收益率比较、后期地方债供需等展开分析。

首先,后期债市依然面临调整压力,而且地方债供给压力加大。自6月以来,地方债发行利率快速下行,不仅和整体债市短暂回暖、利率上行后配置需求上升有关,也和国债与地方债不同供给压力有关。6月以来,地方债供给较5月高峰有所放缓,国债单周供给规模创今年以来新高。展望后期,支撑6月地方债利率快速下行的利好因素正在减弱:(1)6月以来,债市回暖仅仅是资金面好于预期、对监管有放松预期的结果,长期看债市仍有调整空间。(2)地方债后期供给压力不容忽视。

为了测算地方债后期供给压力,我们将分别预测置换债和新增债的供给规模,保守估计今年还分别有1.83万亿元和1.4万亿元的供给规模。在置换债方面,2016年年底地方政府债务余额15.32万亿元,扣除年底10.63万亿元地方债存量规模,剩余4.69万亿元地方政府债务,就是以非政府债券形式存在的债务,将逐步被置换的债务。今年前5个月,置换债累计发行1.03万亿元,剩余3.66万亿元将会在今年6月至2018年8月间完成置换,那么今年剩余7个月内置换债供给规模估计将达1.83万亿元。在新增债方面,根据2017年赤字安排,预计今年新增债规模大约1.63万亿元左右,扣除前5个月已发行规模,今年剩余新增债将发行1.4万亿元左右。

其次,从绝对收益率来看,6月利率快速下行后,地方债超额收益已经不明显,而且今年监管年下银行自身配置需求也有限。因为地方债免税,风险资产权重20%,结合今年第一季度商业银行一级资本充足率为11.28%、资本利润率为14.77%,我们计算得到地方债可比国债收益率与同期限国债收益率间利差在5月底达到最高值30bp以上,其中5年期更达到了45bp高点,但目前已经明显回落,长端品种超额收益空间回落到3月至4月水平,短端下滑更为明显。

由上分析,近期政府的一系列发文在短期内将对城投企业造成一定的资金周转压力,城投债利差面临走阔压力,进而将再次使得地方债与国债间利差走阔。而且,目前地方债较国债的超额收益已经不明显,对银行而言不必急于配置。在后期调整预期下,银行也普遍倾向于等待更好的配置时点,这同样延后了配置需求的释放。更为重要的是,我们认为,今年是监管年,银行自身配置需求本身就相对有限,使得目前地方债配置价值明显减弱,建议等待后期利率上行后再配置。

整体而言,今年以来地方债发行慢于去年,发行规模大幅下滑,前5个月发行利率持续上行,利率上浮比例明显上升。6月以后地方债收益率快速下行,目前地方债相较国债的超额收益已经不明显。考虑到后期地方债供给压力和今年监管年下银行配置需求有限,以及近期政府一系列发文和后期债市自身调整将使得城投债利差面临走阔压力,进而将使地方债与国债间利差走阔,因此短期地方债配置价值明显减弱,建议机构等待地方债利率再次上行后再进行配置。

(执笔:屈庆)