安徽省凤形耐磨材料股份有限公司

第四届董事会第二次会议决议公告

证券代码:002760 证券简称:凤形股份 公告编号:2017-037

安徽省凤形耐磨材料股份有限公司

第四届董事会第二次会议决议公告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

一、董事会会议召开情况

会议届次:第四届董事会第二次会议

召开时间:2017年7月5日

召开地点:安徽省宁国经济技术开发区东城大道北侧公司会议室

表决方式:现场与通讯相结合的方式

会议通知和材料发出时间及方式:2017年6月30日,专人送达及电子邮件。

本次会议应出席董事人数9人,实际出席董事人数9人,其中董事邓明先生以委托董事陈维新先生的方式参加表决。本次会议符合《公司法》、《公司章程》及《董事会议事规则》之规定。

二、董事会会议审议情况

经全体董事充分审议、有效表决,以记名投票方式逐项表决,形成并通过如下决议:

1、审议通过了《关于批准本次非公开发行相关资产评估报告的议案》

为顺利推进本次非公开发行股票事宜,2016年9月18日,公司聘请的中水致远资产评估有限公司(以下简称“中水致远”)以2016年6月30日为评估基准日,对标的公司股东全部权益的市场价值进行了评估,并出具了“中水致远评报字[2016]第2667号”《安徽省凤形耐磨材料股份有限公司拟非公开发行股份购买无锡雄伟精工科技有限公司100%股权项目资产评估报告》(以下简称“原评估报告”)。

鉴于原评估报告的评估基准日为2016年6月30日,至今已逾12个月,为验证雄伟精工自2016年6月30日以来是否发生对上市公司的不利变化,保护公司及中小股东的合法权益,本着审慎性原则,公司聘请的中水致远以2016年12月31日为评估基准日对标的公司股东全部权益的市场价值进行了重新评估,并出具了“中水致远评报字[2017]第020184号”《安徽省凤形耐磨材料股份有限公司拟非公开发行股份购买无锡雄伟精工科技有限公司100%股权项目资产评估报告》。

表决结果为:同意9票,反对0票,弃权0票。

2、审议通过了《安徽省凤形耐磨材料股份有限公司关于评估机构的独立性、评估假设前提的合理性、评估方法的适用性及评估结果的合理性的议案》

公司聘请中水致远担任本次非公开发行股票募集资金投资事项涉及标的资产的评估机构,中水致远已于2016年9月18日出具了《安徽省凤形耐磨材料股份有限公司拟非公开发行股份购买无锡雄伟精工科技有限公司100%股权项目资产评估报告》(中水致远评报字[2016]第2667号),鉴于该评估报告的结论已过有效期,为验证雄伟精工自2016年6月30日以来是否发生对上市公司的不利变化,保护公司及中小股东的合法权益,本着审慎性原则,中水致远对无锡雄伟精工科技有限公司100%股权进行重新评估,并出具了“中水致远评报字[2017]第020184号”《安徽省凤形耐磨材料股份有限公司拟非公开发行股份购买无锡雄伟精工科技有限公司100%股权项目资产评估报告》。公司董事会根据相关法律、法规和规范性文件的规定,在详细核查了有关评估事项以后,现就评估机构的独立性、评估假设前提的合理性、评估方法与评估目的的相关性及评估结果的合理性发表如下意见:

(1)本次评估机构具备独立性

中水致远作为拟收购无锡雄伟精工科技有限公司100%股权的评估机构,具有证券、期货相关业务资格,与本次非公开发行股票各方除业务关系外,不存在影响其为公司提供服务的其他利益关系,具有独立性。

(2)本次评估假设前提合理

中水致远为本次非公开发行出具的评估报告的评估假设前提能按照国家有关法规与规定进行、遵循了市场的通用惯例或准则、符合评估对象的实际情况,评估假设前提合理。

(3)本次评估方法与评估目的具有相关性

本次评估采用了收益法对无锡雄伟精工科技有限公司100%股权进行评估,符合中国证监会对于评估方法选用的相关规定。根据收益法的适用性及评估对象的具体情况,评估结论采用收益法的评估结果。本次评估机构所选的评估方法符合评估目的的要求,与评估目的相关。

(4)本次评估结果具备合理性

本次评估的评估结果客观、公正地反映了评估基准日评估对象的实际情况,评估结论合理、评估价值公允,不存在损害公司及中小股东利益的情形。

表决结果为:同意9票,反对0票,弃权0票。

三、备查文件

1、《第四届董事会第二次会议决议》。

特此公告。

安徽省凤形耐磨材料股份有限公司

董事会

二〇一七年七月五日

证券代码:002760 证券简称:凤形股份 公告编号:2017-038

安徽省凤形耐磨材料股份有限公司

第四届监事会第二次会议决议公告

本公司及监事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

一、监事会会议召开情况

会议届次:第四届监事会第二次会议

召开时间:2017年7月5日

召开地点:安徽省宁国经济技术开发区东城大道北侧公司会议室

表决方式:现场表决方式

会议通知和材料发出时间及方式:2017年6月30日,专人送达。

本次会议应出席监事人数3人,实际出席监事人数3人。本次会议符合《公司法》、《公司章程》及《监事会议事规则》之规定。

二、监事会会议审议情况

经全体监事充分审议、有效表决,以记名投票方式逐项表决,形成并通过如下决议:

1、审议通过了《关于批准本次非公开发行相关资产评估报告的议案》

为顺利推进本次非公开发行股票事宜,2016年9月18日,公司聘请的中水致远资产评估有限公司(以下简称“中水致远”)以2016年6月30日为评估基准日,对标的公司股东全部权益的市场价值进行了评估,并出具了“中水致远评报字[2016]第2667号”《安徽省凤形耐磨材料股份有限公司拟非公开发行股份购买无锡雄伟精工科技有限公司100%股权项目资产评估报告》(以下简称“原评估报告”)。

鉴于原评估报告的评估基准日为2016年6月30日,至今已逾12个月,为验证雄伟精工自2016年6月30日以来是否发生对上市公司的不利变化,保护公司及中小股东的合法权益,本着审慎性原则,公司聘请的中水致远以2016年12月31日为评估基准日对标的公司股东全部权益的市场价值进行了重新评估,并出具了“中水致远评报字[2017]第020184号”《安徽省凤形耐磨材料股份有限公司拟非公开发行股份购买无锡雄伟精工科技有限公司100%股权项目资产评估报告》。

表决结果为:同意3票,反对0票,弃权0票。

2、审议通过了《安徽省凤形耐磨材料股份有限公司关于评估机构的独立性、评估假设前提的合理性、评估方法的适用性及评估结果的合理性的议案》

公司聘请中水致远担任本次非公开发行股票募集资金投资事项涉及标的资产的评估机构,中水致远已于2016年9月18日出具了《安徽省凤形耐磨材料股份有限公司拟非公开发行股份购买无锡雄伟精工科技有限公司100%股权项目资产评估报告》(中水致远评报字[2016]第2667号),鉴于该评估报告的结论已过有效期,为验证雄伟精工自2016年6月30日以来是否发生对上市公司的不利变化,保护公司及中小股东的合法权益,本着审慎性原则,中水致远对无锡雄伟精工科技有限公司100%股权进行重新评估,并出具了“中水致远评报字[2017]第020184号”《安徽省凤形耐磨材料股份有限公司拟非公开发行股份购买无锡雄伟精工科技有限公司100%股权项目资产评估报告》。公司董事会根据相关法律、法规和规范性文件的规定,在详细核查了有关评估事项以后,现就评估机构的独立性、评估假设前提的合理性、评估方法与评估目的的相关性及评估结果的合理性发表如下意见:

(1)本次评估机构具备独立性

中水致远作为拟收购无锡雄伟精工科技有限公司100%股权的评估机构,具有证券、期货相关业务资格,与本次非公开发行股票各方除业务关系外,不存在影响其为公司提供服务的其他利益关系,具有独立性。

(2)本次评估假设前提合理

中水致远为本次非公开发行出具的评估报告的评估假设前提能按照国家有关法规与规定进行、遵循了市场的通用惯例或准则、符合评估对象的实际情况,评估假设前提合理。

(3)本次评估方法与评估目的具有相关性

本次评估采用了收益法对无锡雄伟精工科技有限公司100%股权进行评估,符合中国证监会对于评估方法选用的相关规定。根据收益法的适用性及评估对象的具体情况,评估结论采用收益法的评估结果。本次评估机构所选的评估方法符合评估目的的要求,与评估目的相关。

(4)本次评估结果具备合理性

本次评估的评估结果客观、公正地反映了评估基准日评估对象的实际情况,评估结论合理、评估价值公允,不存在损害公司及中小股东利益的情形。

表决结果为:同意3票,反对0票,弃权0票。

三、备查文件

1、《第四届监事会第二次会议决议》。

特此公告。

安徽省凤形耐磨材料股份有限公司

监事会

二〇一七年七月五日

证券代码:002760 证券简称:凤形股份 公告编号:2017-039

安徽省凤形耐磨材料股份有限公司

关于更新标的公司评估报告的公告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

安徽省凤形耐磨材料股份有限公司(以下简称“公司”)拟以非公开发行股票方式向不超过十名的特定投资者发行不超过32,324,420股境内上市人民币普通股股票(以下简称“本次非公开发行”),公司于2016年10月10日召开2016年第二次临时股东大会,审议通过了本次非公开发行股票的相关事项。本次非公开发行股票募集资金拟用于购买无锡雄伟精工科技有限公司(以下简称“雄伟精工”或“标的公司”)100%的股权。

为顺利推进本次非公开发行股票事宜,2016年9月18日,公司聘请的中水致远资产评估有限公司(以下简称“中水致远”)以2016年6月30日为评估基准日,对标的公司股东全部权益的市场价值进行了评估,并出具了“中水致远评报字[2016]第2667号”《安徽省凤形耐磨材料股份有限公司拟非公开发行股份购买无锡雄伟精工科技有限公司100%股权项目资产评估报告》(以下简称“原评估报告”),标的公司股权收购价格由交易各方以评估值为基础协商确定。

鉴于原评估报告的评估基准日为2016年6月30日,至今已逾12个月,为验证雄伟精工自2016年6月30日以来是否发生对上市公司的不利变化,保护公司及中小股东的合法权益,本着审慎性原则,公司聘请中水致远以2016年12月31日为评估基准日对标的公司股东全部权益的市场价值进行了重新评估,并出具了“中水致远评报字[2017]第020184号”《安徽省凤形耐磨材料股份有限公司拟非公开发行股份购买无锡雄伟精工科技有限公司100%股权项目资产评估报告》(以下简称“新评估报告”)。

一、新评估报告与原评估报告主要差异说明

(一)以2016年12月31日为评估基准日的评估结果

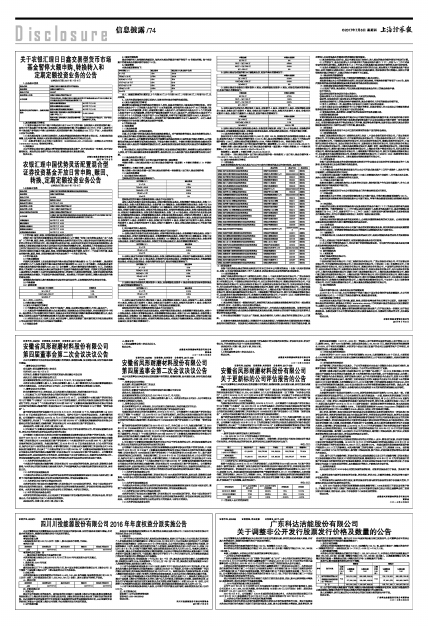

本次新评估报告以2016年12月31日为基准日,对雄伟精工科技有限公司股东全部权益价值进行补充评估,并采用收益法的评估结果,新评估结果以及原评估结果对比如下:

单位:万元

■

(二)本次评估与上次评估结果差异说明

根据中水致远以2016年12月31日为评估基准日,出具的评报字[2017]第020184号《资产评估报告》(新评估报告),雄伟精工股东全部权益价值采用收益法和市场法进行评估,并采用收益法评估结果作为评估结论,评估结果为139,570.98万元。本次评估结果较前次评估结果增加10,900.71万元,变动率8.47%,考虑过渡期间损益使得账面净资产较前次增加的8,911.11万元的影响后,本次对雄伟精工的评估增值1,989.60万元,增值率1.55%。评估结果提高的主要原因是评估机构根据前次评估以来目标公司实际经营情况以及市场变动情况,对收益法评估预测中收入预测、毛利率预测、所得税率、折现率进行了合理调整,具体情况如下:

单位:亿元

■

(1)营业收入合计的差异说明

新评估报告预测期(2017年-2020年)营业收入合计较原评估报告营业收入合计增加0.32亿元,略增0.85%。基于2016年雄伟精工实际实现营业收入82,827.29万元,较原评估报告的预测值增长18.05%,出于客观性和谨慎性,本次评估中结合目前正在量产的合同以及新增的客户订单情况,对预测期营业收入增长略有调整。

(2)平均毛利率的差异说明

本次补充评估中2017-2020年平均毛利预测为29.20%,比原预测值高0.25个百分点,主要系结合2016年雄伟精工经营实现毛利率比预测毛利率略高的情况,出于客观性和谨慎性,对原有预测毛利率进行微调。

(3)所得税率的差异说明

由于雄伟精工科技有限公司及其分、子公司的高新技术企业或小型微利企业认定具有时效性,在新评估报告中对雄伟精工科技有限公司及其分、子公司的认定情况进行了更新。

雄伟精工前身无锡市杰夫精工机械有限公司(以下简称“杰夫精工”)自2014年起连续三年享受国家关于高新技术企业的相关优惠政策,按15%的税率征收企业所得税。由于名称发生变更,杰夫精工申请了高新技术企业名称变更。原评估报告出具时,由于尚未取得高新技术企业证书,故按25%计算所得税,而截至新评估报告出具日,雄伟精工已经取得更名后的《高新技术企业证书》并根据15%的税率完成2016年度汇算清缴,本次预测假设2017-2019年雄伟精工可持续获得高新技术企业认证,并享受15%的所得税率的优惠政策,2020年及永续年按25%的所得税税率预测企业所得税;除此之外,雄伟精工子公司盐城雄伟、仪征雄伟、长春雄伟和杰夫机械均按25%的所得税税率预测企业所得税。

(4)折现率的差异说明

本次新评估报告中收益法折现率为13.13%,原评估报告收益法折现率为13.16%,基本一致。计算折现率时两次评估选取的可比上市公司是相同的,变化的原因是:一方面,根据本次评估基准日时同花顺iFinD资讯计算得出汽车零部件制造业相关风险系数平均值的变化,将β由上次的0.9104更新为0.9082;另一方面,评估人员根据新评估基准日在交易所交易的,按年付息、且剩余年限在5年以上的中、长期记账式国债于2016年12月31日(即评估基准日)到期收益率的平均值变动,将无风险回报率由原评估报告中的3.61%调整为3.68%,市场预期回报率根据Aswath Damodaran的最新统计结果,将由原评估报告中的6.65%调整为6.55%;综合以上原因,对折现率进行调整。

综上所述,雄伟精工股东全部权益价值已经具有证券期货相关业务评估资格的同一评估机构中和评估进行评估,两次评估均采用收益法与市场法进行评估,并采用收益法的评估结果,在评估方法选取方面保持一致;关键评估参数方面,除所得税率根据新评估基准日标的公司获得高新企业证书的实际情况进行调整外,评估机构根据标的公司前次评估基准日期后实际经营情况以及市场变动情况,对收益法评估预测中收入预测、毛利率预测、折现率进行了合理调整,其他主要评估参数两次评估不存在重大差异;从雄伟精工评估结果来看,以2016年12月31日作为评估基准日的补充评估结果高于前次评估结果;从实际经营情况而言,2016年雄伟精工实现的净利润高于以2016年6月30日作为评估基准日的评估报告预测。雄伟精工未出现对上市公司不利的变化,雄伟精工的股权结构、资产状况、财务和盈利情况等均未发生重大变化,评估结果差异具有合理性。

二、新评估报告对本次收购的影响

鉴于中水致远根据标的公司实际经营情况对标的公司的收入、成本、费用进行更新,并因评估基准日变化对折现率进行适当调整,以2016年12月31日为评估基准日的评估结果较以2016年6月30日为评估基准日的评估结果增加10,900.71万元,变动率8.47%。考虑过渡期间损益较前次账面净资产增加的8,911.11万元的影响后,本次对雄伟精工的评估增值1,989.60万元,增值率1.55%。表明雄伟精工未出现对上市公司不利的变化,雄伟精工的股权结构、资产状况、财务和盈利情况等均未发生重大不利变化。

同时,鉴于《关于无锡雄伟精工科技有限公司之股权收购协议》及《关于无锡雄伟精工科技有限公司之股权收购协议的补充协议》中对期间损益的安排,继续按照以2016年6月30日为评估基准日的资产评估报告书所确定的交易价格推进收购事项,符合经凤形股份股东大会审议通过的方案,不存在损害公司及其中小股东利益的情形,具有继续执行的效力,不影响本次交易价格。

三、保荐机构意见

光大证券作为公司2016年非公开发行股票的保荐机构,对新评估报告进行了核查,发表如下意见:

1、原评估报告与新评估报告在评估对象、评估范围、评估方法、关键评估参数、评估结论等方面不存在重大差异;

2、评估报告的出具机构未发生变更,新评估报告评估值与原评估报告评估值不存在重大差异,不影响本次非公开发行股票的交易价格;

3、公司2016年度非公开发行股票募集资金拟收购雄伟精工100%股权项目不涉及国有资产转让,不需要国有资产相关主管部门核准或备案;公司本次新评估报告已经公司第四届董事会第二次临时会议审议通过,程序合法、合规,不存在损害中小股东利益的情形。

特此公告。

安徽省凤形耐磨材料股份有限公司

董事会

二〇一七年七月五日