为什么选债基要看中长期业绩?

| ||

| ||

|

高原

说到基金投资观念中的“长期投资”、“时间的玫瑰”,很多人都会直觉地联系股票或股票型基金。诚然,十年十倍基和五年十倍股的传说太深入人心,但事实上,如果把债基的长期收益拉出来,投资人依然可以看到一条条令人心旷神怡的上升曲线。

不说废话,先上图让大家欣赏一下:

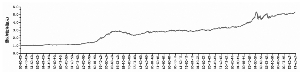

第一位登场的选手是成立于2002年9月的南方宝元债券,成立以来总回报达433.36%。

数据来源:wind 截至:2017年7月13日

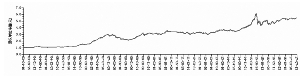

第二位登场的是成立于2003年4月国投瑞银融华债券,成立以来总回报达447.76%。

数据来源:wind 截至:2017年7月13日

第三位登场的是成立于2003年8月银河收益债券,成立以来总回报为343.37%。

数据来源:wind 截至:2017年7月13日

在十多年的成长历史中,这些债基经历过“债牛”,也经历过“债灾”,事实不仅证明了长期投资的价值,也充分说明了在投资债基的过程中,看中长期业绩,远比看短期业绩来得重要——在近一年时间里,以上三只债基的收益都为正,但近一月、近三月甚至近六月的收益都不及货基。

会有人因为一只债基的近三月收益不及货基而放弃投资债基吗?这么做的结果很可能是与300%乃至400%的收益失之交臂。

对于当前的债券市场,方正证券任泽平最为乐观,他在6月中旬就发布研报称“我们可能正站在新一轮债市牛市的前夜”,此后在7月13日又发布名为《激辩新周期!——当前市场对新周期的八大分歧与误解》的研报,声称“债市配置价值凸显”。

当然也有表示谨慎乐观的,中信证券首席经济学家诸建芳认为“下半年中国利率债确实存在交易性机会”,推断这轮利率债走牛的行情的窗口期预计可持续至4季度中旬。

对此,一向以稳健著称的长信基金固定收益投资团队早有准备,他们早在6月末表示,目前债券静态收益率较高,长久期信用债的风险仍在释放过程中,旗下组合配置以短久期中高评级信用债为主,同时择机把握一些利率债的波段性机会。短期内同业存单收益率较高,也可辅以一定的杠杆操作获取确定性较高的套息收益。(CIS)