信用债利差收窄 谨慎追高低资质城投债

|

7月,信用利差继续下行,但幅度缩窄;等级利差回落,期限利差结构性压缩。产业债-城投债利差略有回升。重点行业利差变动:钢铁债、煤炭债利差延续下行的趋势;去产能推动下,有色、建材行业超额利差也在下行;建材行业下行幅度相对较小。

7月,主要信用债品种净供给1861亿元,较上月大幅增加。从主要发行品种来看,短融、超短融共发行224只,中期票据(包括PPN)共发行110只,企业债发行69只,公司债发行156只,发行只数较上月大幅增加。信用债估值收益率全面下行。虽然短期内信用风险可控,但长期面临很大的不确定性,低资质长久期品种需谨慎。

⊙海通证券

信用债利差下行幅度收窄

1.信用利差下行幅度缩窄。

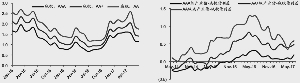

7月信用利差继续回落。6月债市开始出现反弹行情,信用债收益率大幅下行,信用利差出现明显回落。7月信用利差继续下行,但下行幅度明显缩窄,中短久期、高等级债券信用利差基本走平。

具体来看,截至7月底,3年期和5年期AAA等级中票信用利差分别为101BP和107BP,前者较6月底上行5BP,后者下行3BP,变动很小;3年期和5年期AA+等级中票信用利差分别为122BP和131BP,前者较6月底上行3BP,后者下行17BP;3年期和5年期AA等级中票信用利差分别为141BP和168BP,较6月底分别下行了5BP和19BP。

2.等级利差回落,期限利差结构性压缩。

等级利差继续缩窄。7月,3年期和5年期中票等级利差继续缩窄,1年期短期品种等级利差走平。具体来看,3年期AA级与AAA级中票利差较6月底下行了10BP;5年期AA级与AAA级中票利差较6月底下行了16BP;1年期短期品种等级利差无变化。

期限利差结构性压缩,5年期品种表现好于3年期。7月期限利差整体上缩窄,但不同等级、不同期限之间压缩程度不同。具体来看,高等级券种期限利差基本保持稳定,AAA级中票中5年期、3年期、1年期之间的期限利差较6月底变动幅度均在5BP之内,5年期表现稍好于其他期限;AA+和AA等级中票中5年期品种表现较好,AA+级中票中5年期与3年期利差较6月底下行16BP,与1年期利差较6月底下行13BP;AA等级券种中5年期与3年期利差较6月底下行10BP,与1年期利差较6月底下行15BP。

3.城投债:产业债-城投债利差略有回升。

7月,城投债利差小幅下行。城投债信用利差在6月份曾有大幅缩窄,缩窄幅度在40BP至70BP之间,7月以来城投债利差虽仍有下行,但下行幅度很小。具体来看,7月AAA级城投中票利差平均下行4BP,AA+级和AA级城投中票利差则平均下行了8BP和15BP。

产业债-城投利差略有回升。在债市反弹行情下,产业债和城投债之间的利差没有再进一步缩窄,反而有所回调。具体来看,AAA级产业债-城投债利差目前在19BP左右,较6月底扩大了12BP,AA+级产业债-城投债利差目前在48BP左右,较6月底扩大了5BP;AA级产业债-城投债利差目前在65BP左右,较6月底扩大了13BP。

4.钢铁和煤炭:利差进一步缩窄。

钢铁、煤炭行业利差继续下行,超额利差进一步缩窄。具体来看,截至7月底,AAA级、AA+级钢铁债信用利差平均为135BP、167BP,较6月底分别下行12BP和57BP;超额利差分别为34BP和46BP,较6月底分别下行17BP和60BP。

AAA级采掘行业信用利差平均为153BP,较6月末小幅下行8BP;超额利差为53BP,较6月底下行12BP。AA+级采掘行业信用利差平均为300BP,较6月底小幅上行,说明采掘行业内部分化比较明显。

今年以来钢铁、煤炭价格维持在高位,特别是钢铁价格在4月大幅下挫后,又在地条钢清理大限来临的带动下再度回到高点,螺纹钢毛利频创新高,行业盈利处于较高水平。受基本面的积极影响,钢铁债、煤炭债超额利差不断下探,而前者表现又要好于后者。目前钢铁债超额利差已经回到2013年下半年的水平。

5.有色、建材:有色利差压缩,建材利差走平。

有色行业利差压缩。7月底AAA级、AA+级、AA级有色行业信用利差分别在130BP、281BP、230BP,较6月底分别下行0.4BP、19BP和11BP,AA+级利差偏高主因是宏桥系债券前期受到冲击。超额利差亦表现较好,7月底AAA级、AA+级、AA级有色行业超额信用利差分别为30BP、159BP、90BP,较6月底分别下行5BP、22BP和5BP。

建材行业利差走平。7月底AAA级、AA级建材行业信用利差分别在127BP、227BP,前者较6月底上行4BP,后者下行8BP。超额利差小幅走低,7月底AAA级、AA+级、AA级建材行业超额信用利差分别为27BP、106BP、86BP,较6月底分别下行0.5BP、6BP和3BP。整体来看,建材行业利差基本保持稳定,没有太大变动。

6.地产:万达债暴跌带动高等级地产债利差走高。

大连万达相关债券暴跌,带动高等级房地产债利差走高。过去一段时间大连万达深受负面信息困扰,相关债券出现暴跌,带动AAA级地产债利差走高,而其他等级地产债利差保持相对稳定。

具体来看,AAA级地产中票利差平均为234BP,较6月底大幅上行75BP,超额收益率也大幅上行;AA+级、AA级地产中票利差平均为210BP、233BP,较6月底分别下行7BP和5BP,AA+级、AA级地产中票超额利差分别为88BP和92BP,前者较6月底下行9BP,后者较6月底上行不足1BP。

7.行业利差横向比较。

高等级债中,地产、化工成利差最高的行业。除了受万达债拉高的房地产行业,AAA级化工行业利差也高于采掘和钢铁行业。商贸、有色、建材行业利差亦相对较高,与钢铁行业相差不大。公共事业仍旧是平均利差最低的行业,目前在103BP左右,建筑装饰、食品饮料、休闲服务、交通运输、医药生物等下游行业利差相对较低。

从利差变动来看,产能过剩行业利差下行,下游行业利差普遍上行。从利差变动幅度来看,房地产、化工行业利差大幅上行,传媒、建筑装饰、休闲服务、食品饮料、交运、商贸等下游行业利差也有小幅上行,幅度在10BP以内。钢铁、采掘行业利差则有明显下行,有色金属行业略有下行。

中低等级债券中,采掘仍是行业利差最高的行业,但钢铁行业利差已经不高。不管是AA+级还是AA级债券中,采掘行业利差都是最高的。而钢铁行业信用利差,在AA+级债券中居于偏低的位置,有色、建材、地产、综合、商贸等行业均要高于钢铁行业;在AA级债券中,化工、商贸、建筑装饰行业信用利差要高于钢铁行业。

此外,中低等级债券中传媒、医药、交运、休闲服务等下游行业利差水平较低。

信用债供给增加 收益率全面下行

1.信用债净供给增加。

根据Wind统计,7月短融发行2325.3亿元,到期2906.4亿元;中票发行1156.3亿元,到期402.0亿元;企业债发行720.7亿元,到期323.4亿元;公司债发行1547.5亿元,到期257.2亿元。上月主要信用债品种共发行5749.8亿元,到期3889.0亿元,净供给1860.8亿元,较前一月大幅增加。

从主要发行品种来看,短融和超短融共发行224只,中期票据(包括PPN)共发行110只,企业债发行69只,公司债发行156只,发行只数较上月大幅增加。从发行人资质来看,AAA等级发行人占比最大达36%。从行业来看,建筑业发行人占比最大达20%。在发行的559只主要品种信用债中有145只城投债,占比约26%,与前一月相比有所下降。

2.估值收益率全面下行。

相比6月29日协会估值,上月(7月26日)估值收益率全面下行。具体来看,1年期品种中,AA-等级收益率下行幅度最大为13BP,AA和AA+等级收益率分别下行9BP、8BP,重点AAA和AAA等级收益率均下行4BP;3年期品种中,AA-等级收益率下行幅度最大为14BP,AA等级收益率下行9BP,AA+等级收益率下行6BP,重点AAA和AAA等级收益率分别下行5BP、3BP;5年期品种中,AA-等级收益率下行幅度最大为20BP,AA等级收益率下行4BP,重点AAA、AAA和AA+等级收益率均下行3BP;7年期品种中,AA-等级收益率下行幅度最大为13BP,AA等级收益率下行7BP,AAA和AA+等级收益率均下行5BP,重点AAA等级收益率下行4BP;10年期品种中,AA-等级收益率下行幅度最大为9BP,AA等级收益率下行4BP,重点AAA与AA+等级收益率均下行3BP,AAA等级收益率下行2BP;15年期品种中,AA-等级收益率下行幅度最大10BP,重点AAA和AAA等级收益率分别下行6BP、5BP,AA+与AA等级收益率分别下行4BP、3BP;20年期品种中,AA-等级收益率下行幅度最大为7BP,AAA和重点AAA等级收益率分别下行5BP、4BP,AA+与AA等级收益率均下行3BP;30年期品种中,AAA和AA-等级收益率均下行5BP,重点AAA等级收益率下行4BP,AA+与AA等级收益率均下行3BP。

投资策略:谨慎追高低资质城投债

AAA级企业债收益率基本持平,AA级企业债收益率平均上行1BP,城投债收益率平均下行1BP。下一步信用债表现如何?建议关注以下几点。

1.信用债发行量大增。

7月信用债发行6260亿元,较上月增45%,创今年以来新高,净发行量也达到1993亿元。究其原因,一是6月份以来信用债收益率大幅下行,债券相对贷款的成本优势再度显现,发行人发债意愿上升;二是市场需求好转,再融资压力较大的地产和城投企业发债难度下降。事实上,地产和城投类债券占7月债券净融资一半以上。

2.银行理财收益率难降。

7月份以来,银行理财收益率呈下行态势,一是季末因素消退,二是监管可能进行了窗口指导。但近来理财收益率下行明显趋缓,当前市场3个月理财产品收益率为4.65%,反较前期回升4BP。在货币政策不松不紧、金融监管继续推进的环境下,理财收益率难降,这也将制约信用债收益率下行空间。

3.低资质城投债谨慎追高。

6月份以来,低等级信用债表现显著优于高等级,尤其是低资质(主要是区县级)城投债,且3年以内品种下行幅度最大,目前仅5年以上品种收益率仍在 5%以上,但融资平台面临转型,与政府信用的切割是大势所趋。虽然短期内信用风险可控,但长期面临很大的不确定性,低资质长久期品种需谨慎。

(执笔:姜超、朱征星)