资金面改善 理财收益率上行速度放缓

| ||

|

7月,银行理财产品发行量回落,市场资金面改善,使得短期理财收益率回落,主要期限理财收益率增幅收窄。由于经济数据回暖,资金中枢下移,债券收益率走势分化,1年期债券品种和中低等级信用债的收益率继续下行,中长端利率和高等级信用债收益率小幅回升,债基和债券型资管产品业绩增速放缓,货基和货币型资管产品的7日年化收益率继续上升。

⊙申万宏源证券

主要期限银行理财收益率增幅收窄

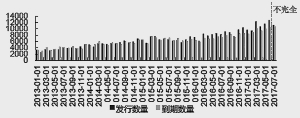

1.发行到期量:7月产品发行量回落

截至8月3日,7月银行理财产品累计发行11240只,到期10809只,发行量较上月同时点所统计的数量回落。

2.收益率:主要期限理财收益率保持上行趋势

年中考核结束,资金面改善,7月银行各期限理财收益率走势分化,主要期限的理财收益率保持上行趋势,但是增幅明显收窄。其中,1至6个月期限的保本型和非保本型收益理财产品平均收益率分别较上月上升1.6bp-3.6bp和3bp-3.2bp,1个月以内保本型和非保本型收益率理财产品平均收益率分别回落8.7bp和13.9bp。与去年同期相比,理财产品收益率同比增幅继续放大。

从理财产品性质来看,1个月以上非保本型理财产品收益率保持增长趋势,增幅大于保本型,国有银行理财产品平均收益率普遍回落。从理财收益率周度数据来看,2个月内理财产品收益率逐周下行,3个月以上理财收益率在中旬出现下行趋势。

委托期1个月以内的银行理财产品收益率明显回落。保本和非保本型产品平均收益率分别较上月下滑13.9和8.8个基点。其中,国有银行理财的收益率跌幅较大,其保本和非保本型收益理财产品平均收益率分别从3.9%和4.22%大幅回落至3.23%和3.93%;股份制银行的保本型和非保本型收益理财产品平均收益率分别从3.3%和3.98%下降至3.24%和3.97%,非保本型收益率降幅甚微;城农商行的保本型收益理财产品平均收益率回落,而非保本型收益理财产品平均收益率保持上行趋势,升幅有所收窄。

委托期在1至3个月的银行理财产品收益率继续上行,增幅明显收窄。保本型和非保本型收益理财产品平均收益率分别上升1.7和3个基点。其中,国有银行的理财收益率回落,其保本和非保本型收益理财产品平均收益率分别从上月的4.02%和4.74%下滑至3.7%和4.7%;股份制银行的保本型收益理财产品平均收益率小幅回落至3.98%,而非保本型收益理财产品平均收益率则继续上升,从4.88%增至4.96%。城农商行的保本和非保本型收益理财产品平均收益率均继续上行。

委托期在3至6个月的理财收益增幅收窄,保本型和非保本型收益理财产品平均收益率分别上升3.6和3.16个基点。其中,国有银行的理财收益率回落,保本和非保本型理财产品平均收益率分别从上月的3.97%和4.82%降至3.84%和4.81%;股份制银行的保本型收益理财产品平均收益大幅下滑至4.32%,非保本型收益理财产品平均收益率从上月的4.93%升至5%。

委托期在6-12月的理财产品收益率回落。非保本型收益理财产品平均收益率几乎和上月持平,保本型产品平均收益率下滑6.7个基点。其中,股份制的银行保本型和非保本型收益理财产品平均收益率分别上升至4.09%和5%;国有银行的保本和非保本型收益理财产品平均收益率分别回落至3.7%和4.75%。

7月,国有银行保本型理财收益率曲线下移且较为平滑,股份银行保本型收益率曲线依旧陡峭。

新发信托产品预期收益率回落

1.地产类投向信托产品发行数量近期持续上升

据用益信托不完全统计,7月份共有60家信托公司发行了515款集合信托产品,预计发行总规模1546.49亿元,发行产品数量和规模均较上月同一统计时点小幅上升。相较6月份同一时点所统计数据,7月份房地产类和其他投向类的信托产品新发数量增加,分别提升至81只和146只,投资在其他领域的信托产品新发数量均不同程度下降。其中,投资在基础产业、工商企业和金融领域的信托产品发行数量分别下降至32只、63只和199只。经修正后,6月份除其他投向类的信托产品数量小幅下降至127只,投资在其他领域的信托产品发行数量均上升。其中,投资在房地产领域的信托产品发行数量提升幅度最大,由5月的94只上升至148只;基础产业类、工商企业类、金融类投向信托产品发行量分别较5月提升至55只、114只、298只。

从发行规模上来看,相较于6月份同一时点所统计数据,7月除基础产业类的投向信托产品发行规模略降至46.66亿元,投资在其他领域的信托产品发行规模均上升。其他投向类的信托产品发行规模提升幅度最大,较6月升至343.29亿元;房地产类、工商企业类和金融类投向的信托产品发行规模分别提升至153.29亿元、109.55亿元和366.45亿元。

从平均成立规模来看,相较于上月同时点统计数据,7月份仅基础产业类和金融类投向的信托产品平均成立规模略有下降,分别下降至1.46亿元和2.64亿元。而投资在其他领域的信托产品的平均成立规模均不同幅度上升,房地产类、工商企业类和其他投向类信托产品平均成立规模分别提升至2.16亿元、1.80亿元和3.73亿元。

2.新发信托产品平均预期收益率和存续期均减少

7月,新发信托产品平均预期收益率回落,从6月的6.74%小幅下降至6.62%。与6月同时点数据相比,除金融类投向新发信托产品平均预期收益率小幅下降、其他投向类新发信托产品平均预期收益率保持不变外,投资在其他领域的新发信托产品平均预期收益率均提升。其中,金融类投向新发信托产品的平均预期收益率下降至5.89%;投资在基础产业、房地产和工商企业领域的新发信托产品平均预期收益率分别提升至6.86%、7.17%和6.81%。

从平均期限来看,7月份新发信托产品的平均期限继续缩短,从上月的1.73年缩短至1.64年。除其他投向类新发信托产品的平均期限仍保持在2.11年,投资在其他领域的新发信托产品的平均期限均缩短。其中,基础产业类投向缩短幅度最大,从2.16年缩短至1.8年;房地产类、工商企业类和金融类投向新发信托产品的平均期限分别缩短至1.86年、1.45年和1.33年。

公募固收产品收益率走势出现分化

1.新发行基金:债券基金成立规模回落

7月,新债券型基金成立规模明显回落,下降至96.39亿元。其中,新成立21只纯债型基金,成立规模较上月回落至90.36亿元;新成立3只混合二级债基,成立规模大幅下降至6.03亿元。今年以来,无新成立混合一级债基。

7月,继续无保本型基金成立。新成立货币市场型基金数量继续下降,规模下降至19.24亿元;无封闭式债基和短期理财基金成立。

2.债券收益率走势分化,债基业绩增速放缓

以复权后单位净值增长率作为业绩指标来评价各类债券型基金业绩表现。7月,各债基累计业绩较上月增长,但增幅放缓。分级基金B的累计业绩扭亏为盈,混合二级债基的累计业绩最突出。其中,分级基金B的累计业绩扭亏,其累计单位净值增长率均值从-1.9%反弹至0.12%;混债基的累计业绩增幅较大,二级债基和一级债基累计单位净值增长率均值分别由1.29%和0.94%升至2.16%和1.6%;分级基金A的单位净值增长率均值增幅最小,较上月增至2.08%;纯债基金和封闭式债基的累计单位净值增长率均值分别由1.16%和0.86%上升至1.6%和1.32%。

7月,债市震荡,各期限债券收益率走势分化,风险资产价格继续上涨。年中考核过后,资金面改善,因此短端收益率小幅下行,二季度GDP等经济数据回暖使得中长端收益率小幅回升。其中,短端利率债继续下行,中长端利率回升。1年期国债和国开债收益率分别下滑6bp和18bp,其他期限国债收益率小幅上升1bp-7bp,其他期限国开债收益率回升3bp-5bp不等。在信用债方面,1年期短融和其他期限中低等级信用债收益率继续下行,其余品种收益率均回升,3年期信用品种收益率反弹幅度较大。1年期短融下行0.3bp-18bp不等;AA-等级信用债下行16bp-26bp;3年期中高等级中票收益率回升4bp-6bp,5年期中高等级中票收益率小幅上升1bp-2bp;5年期AAA企业债收益率上升2bp。风险资产价格方面,主板和转债指数继续上涨,分别上升2%和6%,创业板指数下挫4.5%。资金利率回落,R007整体较上月底下行22.3bp

债券收益率走势分化,短端保持下行趋势,长端小幅回升。纯债基金和封闭式债基的业绩增速放缓,单位净值增长率均值分别从上月的1.08%和1.2%均下降至0.45%。

分级基金(B)的业绩增速下降,单位净值增长率从3.9%降至2.55%。分级基金(A)的单位净值增长率均值从0.28%回升至0.32%。混合债基业绩增速放缓。二级债基和一级债基的单位净值增长率均值分别由1.64%和1.32%下降至0.89%和0.66%。货币基金7日年化收益率均值小幅升至4.1%。短期理财基金的7日年化收益率均值同样小幅上升。

债券型资管产品业绩增速小幅放缓

1.债券型产品资产净值规模占比和上月持平

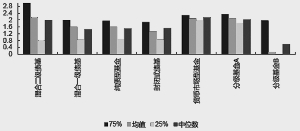

截至2017年8月3日,现存券商集合理财产品数量达3819只,资产净值合计20032亿元,净值较上月同一时点所统计的数值继续小幅上升。其中,债券型产品存量资产净值上升至9408.7亿元;货币市场型产品资产净值上升至7626亿元。总体看,债券型和货币型产品资产净值规模占比分别稳定在48%和39%。

在债券型产品中,中长期纯债型基金净值比重稳定在68%,资产净值合计回升至6428.8亿元;混合债券型一级和二级基金净值比重分别为13%和5%,资产净值分别下降至1169.7亿元和506.9亿元;短期纯债基金净值比重为14%,资产净值升至1303.3亿元。

2.货币型券商资管产品新发数量上升

据WIND不完全统计,截至2017年8月3日,7月券商资管产品新发608只,发行总份额为88.56亿份,新发数量较上月同期统计时点上升,但是总份额回落。经修正,6月券商资管产品新发665只,发行总份额为140.94亿份,总份额较5月回升,平均发行份额1.32亿份。

7月,新成立305只债券型券商资管产品,新成立货币型券商资管产品239只,货币型券商资管产品数量上升。

3.债券型资管产品业绩增速放缓

从业绩表现来看,7月债券型资管产品业绩增速放缓,净值增长率中位数从上月的0.36%降至0.35%。7月货币型资管产品的7日年化增长率中位数从上月的5.1%升至5.2%。

(执笔:钟嘉妮、孟祥娟)