中国人寿保险股份有限公司投资连结保险投资账户2017半年度信息公告

■中国人寿保险股份有限公司投资连结保险投资账户2017半年度信息公告

编号: UL-E-H2017

■中国人寿保险股份有限公司投资连结保险投资账户2017半年度信息公告

重要声明与提示:

本信息公告依据中国保险监督管理委员会颁布的《中国保监会关于规范投资连结保险投资账户有关事项的通知》和《人身保险新型产品信息披露管理办法》编制并发布。

本公司承诺遵循有关监管规定,以诚实信用、谨慎稳健的原则进行投资连结保险投资账户的投资,但不保证最低收益率。

本信息公告所披露数据仅代表过往业绩,并不代表其未来表现。敬请投保人注意投资风险,并仔细阅读相关保险条款和产品说明书。

本信息公告报告期为2017年1月1日-2017年6月30日。

一、基本信息

自2008年4月起,本公司通过银行保险渠道销售投资连结保险产品——国寿裕丰投资连结保险。公司为投资连结保险产品设立了四个投资账户:国寿进取股票投资账户、国寿精选价值投资账户、国寿平衡增长投资账户和国寿稳健债券投资账户。上述账户均依照中国保监会《投资连结保险管理暂行办法》等有关规定和国寿裕丰投资连结保险有关条款,并经中国保监会审批后设立。

上述投资账户采取专业化的资金运作管理方式,投资管理与投资组合均符合中国保监会相关规定和保单条款的有关内容。

(一)国寿进取股票投资账户

1.账户设立时间:2008年5月4日。

2.投资目标:在有效控制风险的前提下,通过对宏观经济、行业背景和企业发展的深入研究,精选各行业具有领先地位的大型上市公司和具有良好增长前景的企业,通过对其股票的投资,分享其持续增长所带来的盈利,实现投资账户资产的持续、稳健增值。

3.投资工具:主要投资于国内A股股票、债券及法律法规允许投资的其他金融工具。待保监会相关规定细则出台以后,在规定允许的条件下,本公司可以运用衍生金融产品进行风险管理和套期保值。

4.投资组合限制:在正常市场情况下,股票资产占账户资产净值的50%-95%,债券0-30%,持有现金和到期日在一年以内的政府债券的比例不低于5%。

5.主要投资风险:市场风险、流动性风险、信用风险、再投资风险、管理风险、操作或技术风险、合规性风险等。

6.资产管理费:本公司根据保单条款在每个评估日按照投资账户资产净值的一定比例收取资产管理费,资产管理费年费率根据投资账户类型确定,本账户资产管理费年费率为1.5%。

(二)国寿精选价值投资账户

1.账户设立时间:2008年5月4日。

2.投资目标:通过优选证券投资基金,构建低风险高收益基金组合,在降低投资组合收益波动性和保持充足流动性的前提下,保持账户资产长期稳定增值。

3.投资工具:主要投资于国内开放式证券投资基金和封闭式证券投资基金,以及法律法规允许的其它金融工具。本账户还可择机参与新股申购。

4.投资组合限制:在正常市场情况下,偏股型证券投资基金的比例不超过账户资产净值的95%,债券型证券投资基金的比例不超过账户资产净值的60%,持有现金类资产(包括货币型基金、票据和回购等)比例不低于5%。

5.主要投资风险:市场风险、流动性风险、信用风险、再投资风险、管理风险、操作或技术风险、合规性风险等。

6.资产管理费:本公司根据保单条款在每个评估日按照投资账户资产净值的一定比例收取资产管理费,资产管理费年费率根据投资账户类型确定,本账户资产管理费年费率为1.0%。

(三)国寿平衡增长投资账户

1.账户设立时间:2008年5月4日。

2.投资目标:在全面评估证券市场的系统性风险和预测证券市场中长期预期收益率的基础上,通过主动的资产配置,精选具有投资价值的股票、债券和基金等投资品种,追求较高的投资收益。

3.投资工具:主要投资于国内A股股票、国债、金融债、企业债、公司债、资产支持证券、央行票据、短期融资券、可转债等债券、开放式基金、封闭式基金及法律法规允许投资的其他金融工具。待保监会相关规定细则出台以后,在保监会规定允许的条件下,本公司可以运用衍生金融产品进行风险管理和套期保值。

4.投资组合限制:在正常市场情况下,股票和基金资产之和占账户资产净值20%-80%,债券投资不少于账户资产净值的20%,同时,本账户将维持资产总额的一定比例于现金类资产及其它高流动性资产以满足流动性需求。

5.主要投资风险:市场风险、流动性风险、信用风险、再投资风险、管理风险、操作或技术风险、合规性风险等。

6.资产管理费:本公司根据保单条款在每个评估日按照投资账户资产净值的一定比例收取资产管理费,资产管理费年费率根据投资账户类型确定,本账户资产管理费年费率为1.5%。

(四)国寿稳健债券投资账户

1.账户设立时间:2008年5月4日。

2.投资目标:以本金安全为前提,追求较高的投资回报,并保持较好的流动性,满足进行现金管理的要求。

3.投资工具:主要投资于较高信用等级的固定收益类金融工具,包括国内依法公开发行、上市的国债、金融债、企业债、公司债、可转债、资产支持证券、央行票据、债券型基金、短期融资券、回购等,以及法律法规允许投资的其它固定收益类金融工具。本账户可择机参与新股申购。

4.投资组合限制:在正常市场情况下,债券比例不低于账户资产净值的65%,同时,本账户将维持资产总额的一定比例于现金类资产及其他高流动性资产以满足流动性需求。

5.主要投资风险:市场风险、流动性风险、信用风险、再投资风险、管理风险、操作或技术风险、合规性风险等。

6.资产管理费:本公司根据保单条款在每个评估日按照投资账户资产净值的一定比例收取资产管理费,资产管理费年费率根据投资账户类型确定,本账户资产管理费年费率为0.6%。

二、账户净值

各账户自成立以来的净值变化如下表:

■

■

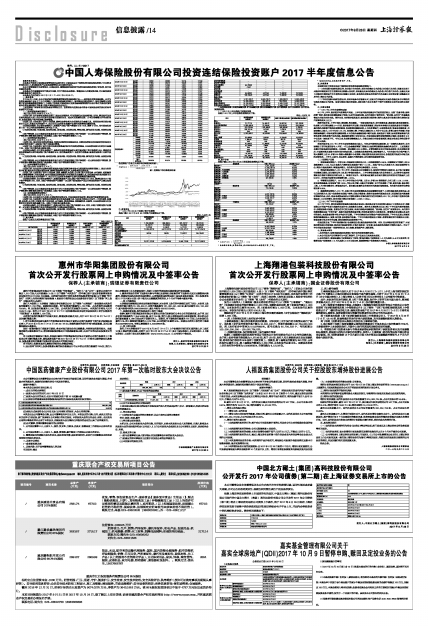

各投资账户自成立以来的单位净值变动如图1。

■

图1 投资账户单位净值变动图

■

三、财务状况

(一)2017年6月30日各账户资产负债表

各账户截止2017年6月30日的资产负值情况见下表:

单位:人民币,元

■

■

2 包括短期借款、交易性金融负债、衍生金融负债、卖出回购融资产款、应付清算款、应付交易费用、应付利息、预提费用等。

(二)2017年上半年各账户投资收益表

各账户2017年上半年投资收益情况见下表:

单位:人民币,元

■

四、资产分布

各账户截止2017年6月30日的投资组合情况见下表:

■

■

4 包括银行存款、结算备付金、存出保证金及买入返售资产等,下同。

5 包括应收利息、应收股利等资产,下同。

五、估值原则

本原则适用于按照企业会计准则规定的投资连结保险投资账户。

(一)存在活跃市场的投资品种,如估值日有市价的,采用市价确定公允价值;如估值日无市价,但最近交易日后经济环境或发行方自身情况未出现重大变化的,采用最近交易市价确定公允价值;如估值日无市价,且最近交易日后经济环境或发行方自身情况出现重大变化的,参考类似投资品种的现行市价及重大变化等因素,调整最近交易市价,确定公允价值。

(二)不存在活跃市场的投资品种,采用市场参与者普遍认同,且被以往市场实际交易价格验证具有可靠性的估值技术确定公允价值。运用估值技术得出的结果,反映估值日在公平条件下进行正常商业交易所采用的交易价格。

六、回顾与展望

(一)2017年上半年市场情况回顾

2017年上半年,经济复苏与监管趋严共振。上半年国内经济延续去年开始的复苏势头,呈现“总量平稳、结构改善”特征,经济复苏持续程度强于预期,为央行加码防风险、去杠杆提供了操作空间,“防风险、去杠杆”的金融监管成为市场关注的主线。海外方面,全球经济温和复苏,宽松周期出现逆转,海外加息及货币政策正常化进程对国内利率构成向上压力。

债券市场方面,上半年市场大幅调整,高位震荡。一季度受经济复苏、货币政策收紧、美联储加息预期等影响,收益率上行后高位震荡;3-4月份,经济数据有所回落,市场预期差修复,跨过季末考核时点流动性紧张有所缓解,叠加海外风险事件等扰动因素的影响,收益率维持震荡态势;4月份监管驱严,呈现竞争态势,资金面持续收紧,市场调整压力较大,4月中旬至5月上旬,收益率大幅上行到达顶部区间;5月份中旬以来,监管力度有所趋缓,市场情绪逐渐缓和,市场再度高位震荡调整;6月份经济金融数据稳中略有走弱,流动性好于预期,协调监管逐渐取代竞争性监管,防范监管产生的风险,美联储的缩表计划利空出尽,市场前期积累的悲观情绪集中释放,收益率自6月中旬迎来一波快速下行。今年以来,收益率调整幅度之大、节奏之快超出市场普遍预期,给固定收益品种的投资带来了巨大挑战。

权益市场方面,2017年上半年主要受政策扰动比较大。年初央行提高逆回购利率,这一变相的加息动作,向市场释放了货币收紧的信号;4月初,一行三会金融监管部门密集出台强监管政策推动金融机构去杠杆。上述政策变化都对市场造成明显的影响,上证指数一度回落到3000点附近。尽管政策的变化对市场造成扰动,但全球经济复苏、中国经济基本面稳中向好对股市形成支撑,上证指数总体表现平稳,波动幅度不大。今年市场分化非常严重,代表大蓝筹的上证50、沪深300指数大幅跑赢中小创指数,市场投资理念发生明显变化,价值投资开始成为市场主流的投资理念。上半年,以家电、食品饮料、金融为代表的绩优、低估值的股票领涨市场。

(二)投资账户回顾

1.进取股票投资账户。年初以来,市场结构出现明显分化,上证指数涨幅为2.86%,以蓝筹股为代表的上证50指数涨幅为11.5%,而以小盘股为代表的创业板综指下跌了10.12%。本账户持仓以小盘股为主,通过积极控制仓位,精选个股波段操作,净值逐步增长。报告期内投资单位净值增长 12.60%。

2.精选价值投资账户。2017年上半年,市场总体以区间震荡为主,结构性行情特征比较明显,由于账户配置没有调整到以绩优、低估值的品种上来,账户净值变动较小。上半年净值受损最大的品种是军工,之后将持仓逐步调整到低估值和有套利空间的品种上,净值有所回升。期末重点配置的品种是有套利空间的封闭式基金和上证50ETF。报告期内投资单位净值增长率-1.04%。

3.平衡增长投资账户。2017年上半年市场分化严重,上证50、沪深300表现较好,分别上涨11.5%、10.78%,创业板表现最差,创业板指下跌7.34%。行业分化严重,大部分行业指数(申万行业指数)下跌,家用电器、食品饮料上涨。6月开始调整持仓,净值逐步回升。期末重点配置的品种是封闭式基金和指数基金。报告期内投资单位净值增长率0.30%。

4.稳健债券投资账户。2017年,本账户的主要投资策略是在保持谨慎的前提下,力求把握波段性投资机会。持仓以信用债为主,账户总体维持当前账户结构,归拢分散资金,根据市场走势把握波段交易、逆回购和场内基金套利等操作机会,此外,综合考虑资金面和公司债收益率水平择机进行加杠杆的操作。2017年上半年账户投资单位净值实现-0.52%的增长,超出同期中债总全价指数(-2.48%)196bp。

(三)2017年下半年市场展望

2017年下半年,债市的逻辑或将逐渐向经济基本面回归。经济基本面不支持利率长期处于目前高位水平,政策面难以对市场产生更大程度的负面冲击,但政策拐点未到。经济名义增速高点已过,预计下半年国内经济韧劲犹存,但增速将稳中放缓。监管去杠杆已初见成效,未来仍将稳步持续推进,“防风险、去杠杆”将贯穿全年。央行货币政策将整体保持“不松不紧”,短期内流动性维持紧平衡,阶段性紧张的压力依然存在。随着基本面回落以及去杠杆的深化,未来资金利率中枢水平或有所回落。下半年供需变化对利率会产生阶段性扰动,下半年尤其是三季度利率债供给整体较大,国债、地方债、信用债发行放量。下半年如经济增速低于预期、监管政策和货币政策拐点出现,资金利率中枢水平有所回落,则收益率将迎来趋势性下行。

权益投资方面,下半年市场整体预计会延续低估值、绩优股结构性行情。同时,在全球经济复苏的背景下,中国经济增长超出市场预期,经济具有较强的韧性,对股市也形成一定支撑,发生系统性风险的可能性比较小。所以下半年市场还是会找到一些结构性机会,如大金融、新能源汽车、周期股等。

七、其他重大事件

1、本报告期内,投资连结保险各投资账户没有任何投资政策的变动。

2、本公司投连产品托管银行为中国工商银行,自产品成立以来未发生变更。

3、本报告期内,进取股票账户投资经理为丁树军,精选价值账户投资经理1-2月为吴涛,3-6月为徐文武,平衡增长账户投资经理1-2月为吴涛,3-6月为徐文武,稳健债券账户投资经理为王晓曲。

中国人寿保险股份有限公司

2017年9月6 日

1

3