转债市场缩量下跌 投资策略以稳为主

|

9月,转债市场呈现缩量下跌走势,转债个券跌多涨少。转债个券审批节奏加快,待发行新券共计3653.5亿元,其中转债126只,共3323.5亿元。从影响转债的正股市场运行看,近期股市仍将以震荡为主。就转债投资策略来看,鉴于当前转债市场供给压制估值的市场格局仍将维持,建议多关注新券申购和上市配置的市场机会,存量个券以业绩为王,适度关注金融和基本面相对不错的个券。

⊙海通证券

转债市场整体表现欠佳

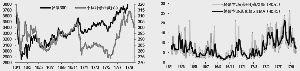

1.9月转债缩量下跌

截至9月29日,9月转债指数下跌2.97%,同期沪深300指数上涨0.38%,中小板指上涨3.21%,创业板指上涨0.95%,债市指数(中债新综合)上涨0.18%。浙报EB和巨化EB上市,9月转债市场日均成交量为9.59亿元,环比大降31%。

在个券方面,个券普遍下跌。9月,个券30只下跌,仅有17桐昆EB(+3.7%)和广汽转债(+1.0%)2只个券上涨。跌幅前5位的个券是国贸转债(-10.3%)、17浙报EB(-7.3%)、永东转债(-7.2%)、14宝钢EB(-5.4%)、模塑转债(-4.9%)。

在正股方面,跌多涨少。9月,正股6涨26跌。其中,涨幅前3位的为桐昆股份(+13.3%)、骆驼股份(+6.2%)和广汽集团(+5.9%),跌幅前5位的正股为厦门国贸(-18.5%)、永东股份(-11%)、新华保险(-7.8%)、天士力(-7.4%)和浙数文化(-6.8%)。

2.条款追踪

截至9月29日,共有21只个券进入转股期,其中宝钢EB转股进度过半。在赎回方面,国贸转债赎回触发进度为8/30,其余广汽转债距离赎回触发较近。在下修条款方面,仍是13只转债触发下修,其中天集EB、江南转债和清控EB距离回售期相对较近,分别为2018年6月、2018年3月和2018年4月。

3.新券概览:审批节奏加快

在审核进度方面,9月有隆基股份(28亿元)、小康股份(15亿元)、亚太股份(10亿元)3只个券收到批文;长江证券(50亿元)、蓝思科技(48亿元)等10只转债个券预案过会;皇氏集团(10.8亿元)、中原证券(27亿元)等13家转债个券回复了反馈意见。另外,9月新增了18个转债预案。截至9月29日,待发行新券共计3653.5亿元,其中转债126只,共3323.5亿元。

权益市场前瞻:震荡为主

从盈利、利率和风险偏好三个因素来看10月权益市场,股市整体进入震荡分化的行情,短期风险不大,但把握市场节奏的难度上升。

1.盈利改善的持续性仍待观察

工业利润增速回升。8月工业企业利润总额同比增速24%,较7月大幅回升,并创6个月来新高。工业利润增速加快,主要源于工业产品价格上升,企业生产成本、费用下降,以及受到石油、钢铁、电子等行业拉动的影响。

需求有所走弱。9月地产销量增速较8月明显下滑,其中三四线城市销量增速为2014年以来新低,地产“金九”风光不再。9月前三周乘用车批发销量增速较8月的5.3%略有回升,零售销量增速较8月的6.2%大幅回落。整体来看,9月终端需求再度走弱,地产、汽车销量增速均降;工业生产好坏参半,粗钢产量增速回落,但发电耗煤增速虚高。这意味着9月需求有所趋弱。

盈利改善的持续性尚待观察。9月全国制造业PMI创新高,但制造业回升的基础可能并不牢固。值得注意的是,原材料购进价格再创年内新高,涨价令上游行业盈利高、生产旺,但随着需求见顶回落、中下游利润压缩,依靠涨价维持盈利高增长的持续性尚待观察。

2.货币利率保持平稳

货币政策仍将维持稳健中性。9月30日央行宣布对普惠金融领域实施定向降准。本次降准并非新政,而是对原有定向降准政策的替代,而且标准有升有降,整体来看,释放流动性规模有限。

资金面将保持平稳。随着季末、考核因素消退,银行将加大融出,节后流动性有望改善。但从三季度央行投放思路看,削峰填谷依然是主要手段,节后央行公开市场态度决定了资金面状况。从目前来看,资金面仍将以稳为主,继续维持R007中枢在3.3%附近的判断不变。

3.风险偏好稳定,股市震荡为主

风险偏好无明显变化。9月两融余额继续增加,成交量也稳步上升,创业板和沪深300则均呈现窄幅震荡的走势,风险偏好无明显变化。从行业来看,煤炭、钢铁等周期股跌幅较大,金融股整体也明显回调,而通信、食品饮料、汽车等行业涨幅居前。股市整体进入震荡分化的行情,短期风险不大,但把握市场节奏的难度上升。

股市震荡为主。四季度经济下行压力有所增加,货币政策仍将维持稳健中性基调,在金融去杠杆背景下,股市整体上仍将以震荡为主。

转债投资策略:以稳为主

抢权配售受关注,其本质是博弈正股。雨虹转债股东配售比例高达85.5%,网上发行2.67亿元,申购户数262万户,网上中签率仅0.0013%。在雨虹转债发行过程中,个人投资者大幅增加,叠加无网下发行,机构在一级市场获利骤减,抢权配售受到更多关注,抢权配售总收益取决于转债配售收益和期间正股损益,正股损益所占权重平均高达87%,其本质是博弈正股,对个股的筛选能力要求较高。

转债投资稳字当先。从目前来看,权益市场中面临的短期政策面风险不大,节前央行定向降准政策在一定程度上利好银行板块,但此次替代性政策释放的流动性规模有限,尤其是短期对市场影响并不大。

我们认为,尽管目前转债市场的估值处于历史平均水平,但与上一轮震荡市相比略微偏高,叠加转债供给增加预期,转债市场供给压制估值的市场特点仍将维持,建议多关注新券申购和上市配置机会,存量券以业绩为王,适度关注金融(国资EB、光大转债)和基本面相对不错的个券(桐昆、顺昌、九州、辉丰),三季报绩优的个券可提前埋伏。

(执笔:姜超、周霞、姜珮珊)