效率为先A股再融资结构优化

|

效率为先

A股再融资结构优化

⊙记者 乔翔 ○编辑 孙放

定增、配股、可转债、可交换债……在刚刚过去的2017年,A股的再融资构成发生了显著变化,原本过度膨胀的定增开始收缩,可转债、可交换债则异军突起。以更宏观的视角看,2017年,股权类再融资的融资规模已降至当年IPO募资额的5倍多。而在2016年,两者之比颇为悬殊,高达11倍。数额增减、份额升降的背后,是规则调整引发的生态变迁,担负资本市场重要使命的直接融资,其功能也由此得到优化。

此消彼长 直接融资功能优化

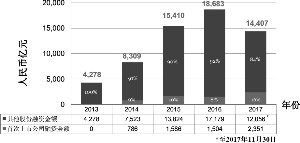

从1.71万亿元降至1.28万亿元,A股市场2017年的股权再融资规模较2016年收缩了四分之一。就案例数而言,2017年增发(全部为定增)及配股公司家数为547家,较2016年的825家也缩减了三分之一。

究其原因,主要是监管规则调整引发的市场生态变迁。2017年,证监会先后发布再融资新规、减持新规,针对定增融资规模快速膨胀及其中的价差套利和一些乱象,从发行规模、发行定价机制、股权限售等方面填补了“漏洞”。很快,新规组合拳就对原本烈火烹油的定增市场起到了釜底抽薪之效。

同时,更偏向“债性”的混合型融资工具优先股也快速“冷却”:2016年的发行家数为12家,融资规模1623亿元;而在2017年,已骤降至1家、200亿元。一位投行人士解释称,优先股股利为税后支付,不能税前扣除。因此,与发行一般公司债券相比,优先股的融资成本更高。所以对绝大部分上市公司而言,优先股不是主流再融资方式。

但此消彼长,兼具“股性”的可转债和可交换债在2017年“异军突起”,这两类再融资的发行家数相较2016年几乎翻了1倍,融资规模也直线上升。数据显示,2017年可转债发行家数为23家,融资金额约600亿元,2016年仅为12家、226亿元;2017年,有90多例可交换债发行,共融资约1250亿元,融资规模较2016年增长近120%。

同样具反比效应的还有首次公开发行(IPO),数据统计,2015年及2016年,每年的IPO发行家数稳定在约220家,年度总募资额则在1500亿元上下。而在2017年,全年IPO数量已达430余家,募资规模也冲破2000亿元大关,较2016年增长逾五成。

有市场人士对记者表示,这一增一减的变化,说明A股市场的直接融资功能在优化,资金使用效率在提高。

“不难判断,2018年的再融资规模可能会继续下降,以往火爆的再融资市场,特别是定增会稍显沉寂。不过,疏堵并行,可转债等在过去并不为人熟悉的融资产品有望扩充规模,以完善多层次融资结构。”一位基金公司负责人表示。

路径之选 关键是找到契合度

2017年,可转债的热度上升较快,成为上市公司越来越偏爱的再融资渠道。市场人士解释,就实质而言,上市公司发行可转债基本相当于进行延迟转股的公开增发,且发行风险较低。同时,因为可转债的转股价通常高于或相当于公开增发的发行价,如投资者转股,其折价效应也小于公开增发,所以对上市公司业绩的短期摊薄效应明显小于公开增发。

从规章条款看,可转债也具有比较优势。再融资新规之下,可转债可不受“18个月间隔”的限制。同时,上市公司发行可转债的,下次再融资即使选择定增、配股,也不受两次再融资需有18个月时间间隔的限制。

“业内一般认为,发行可转债的上市公司是有业绩等资产质量保证的,加上监管的支持,该品种较短的审核时间、极高的通过概率也是股权类再融资品种所不可比拟的。”某券商固收部业务人士对记者表示。

再看配股,事实上,在此前很长一段时间里,配股是上市公司的主流再融资方式。而近年来,随着定增的“崛起”,配股案例仅零星出现。数据显示,2015年全年配股仅6单,2016年为11单,2017再度降至7单,以上各年度的配股融资额分别为42亿元、300亿元、162亿元。

不过,再融资新规之下,配股或将在未来重归市场视野。相较定增,配股可发行上限更高,为上市公司总股本的30%(定增的发行上限为上市公司总股本的20%),且认配股票没有锁定期之限,定价也可有较多折扣。总体而言,新的监管规则体系下,配股相比定增或许是更有效率的再融资模式,只是更考验主要股东的资金充裕度。当然,配股的财务要求也更高,如上市公司需连续盈利。

“2017年再融资市场的规则变化较大,但对上市公司而言,选择何种再融资模式除了客观上受外部因素影响,更多还需依据自身情况,如公司的财务状况、股权结构、远期战略规划等,其实就是要找到契合度。”前述投行人士表示。