(上接129版)

(上接129版)

■

注:

1、PS拍-2017-03号地块需配建独立幼儿园一所,用地面积不少于4,800平方米,建筑面积不少于4,000平方米。

2、项目总面积73,568.4平方米,其中包含北京臻德房地产开发有限公司自持住房建筑面积28,000平方米。

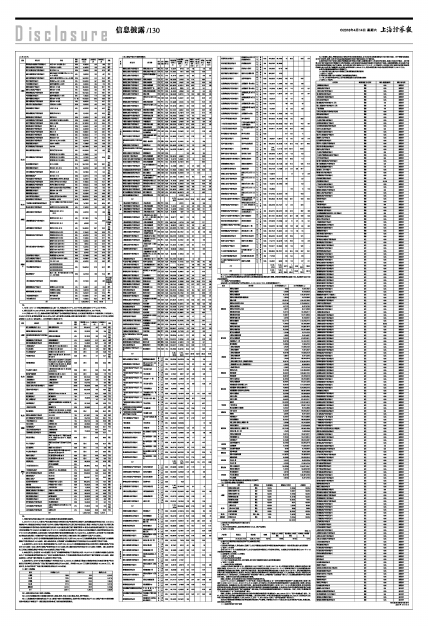

1.1.2、并购:2017年,在土地成本持续升高的背景下公司继续关注并购机会,公司通过并购获得52个地块项目,计容面积1,074.29万平方米,新增权益货值799.04亿元;其中:全年新增三旧改造、法拍、城市更新项目3个计容面积46.9万平方米,新增权益货值51.34亿元(含权益类)。公司并购的土地项目如下:

■

注:

1、并购价款为并购交易总对价,包含股权收购价款及承接债务金额等。

2、2016年11月29日,在浙江产权交易所有限公司举办的企业产权竞价转让活动中,阳光城集团股份有限公司以13.51亿元竞得物产中大集团股份有限公司全资子公司中大房地产集团有限公司、浙江物产实业控股(集团)有限公司、控股子公司浙江物产民用爆破器材专营有限公司挂牌出售转让杭州中大圣马置业及浙江物产良渚花苑等15家公司股权组成的股权资产包,同时公司同时承接物产中大及其子公司截至2016年8月31日对标的公司及对物产中大控股子公司杭州富阳中大酒店管理有限公司合计91.18亿元的应收债权,总成交金额(包括股权竞得价款及承接债权金额)为104.69亿元。本报告期内,公司全资子公司通过购买少数股东股权增加了对部分资产包公司的持股比例,同时也转让了部分股权(转让成都浙中大地产60%股权)。

3、本报告期内,公司子公司福建华鑫通国际旅游业有限公司以人民币323,541.16万元收购翔鹭房地产持有的厦门市晟集翔房地产开发有限公司100%股权。截止本报告期末,已完成厦门市晟集翔房地产开发有限公司50%股权的工商过户手续。

4、本报告期内,公司子公司上海欣昊泽房地产以人民币398,363.34万元收购信业国际有限公司持有的上海信业房地产有限公司100%股权(包含上海兴申房地产经营有限公司100%股权、佛山信财置业开发有限公司100%股权)和债务。截止本报告期末,已完成上海信业房地产有限公司99%股权的工商过户手续。

5、本报告期内,公司持有100%权益的子公司广州利碧辉泽房地产开发有限公司以178,977.03万元收购中保国际企业有限公司、广州市泽亮物业管理有限公司、广州市汇来投资有限公司、广州曲辰投资有限公司合并持有广信江湾新城100%股权。截至本报期末,已完成广信江湾新城75%股权的工商过户手续。

6、本报告期内,公司子公司阳光城集团广西有限公司以14,590.26万元收购金川集团工程建设有限公司通过甘肃省产权交易所公开挂牌转让所持有的广西金川阳光城实业有限公司45%股权,并承接104,500万元债务及利息约为19,208.84万元。截至目前,公司合并持有广西金川阳光城实业有限公司100%权益。

1.2累计土地储备

■

注1:该表包括公司全口径的土地储备。

注2:公司在战略城市的土地储备包括长沙、成都、郑州、西安、太原、南昌、武汉、南宁等城市。

注3:土地储备的开发情况详见本节(四)房地产项目开发销售情况,本表中的计容建面与本节(四)房地产项目开发销售情况表中的规划计容建面不一致的原因系后表考虑了实际规划调整的情况。

(五)房地产项目开发销售情况

■

■

■■

注1:2017年预售面积指2017年度达到预售条件的面积;

注2:上述表格中涉及募集资金投资项目总投资额根据实际情况进行调整,承诺投资募集资金金额不变,其余部分由公司自有或自筹解决。

(六)房地产项目结算情况

本报告期,公司实现房地产主营业务收入3,272,053.57万元,主要结算情况如下:

■

公司房地产项目情况请参见财务报表附注存货章节。

(七)自持商办房地产出租情况

■

2、报告期内主营业务是否存在重大变化

□ 是 √ 否

3、占公司主营业务收入或主营业务利润10%以上的产品情况

√ 适用 □ 不适用

单位:元

■

4、是否存在需要特别关注的经营季节性或周期性特征

□ 是 √ 否

5、报告期内营业收入、营业成本、归属于上市公司普通股股东的净利润总额或者构成较前一报告期发生重大变化的说明

√ 适用 □ 不适用

公司2017年1-12月实现的归属于上市公司股东的净利润较上年同期有所增长,主要系公司开发项目将在2017年1-12月陆续结转销售收入所致。

6、面临暂停上市和终止上市情况

□ 适用 √ 不适用

7、涉及财务报告的相关事项

(1)与上年度财务报告相比,会计政策、会计估计和核算方法发生变化的情况说明

√ 适用 □ 不适用

(一)本报告期会计政策变更

1、根据《企业会计准则第16号—政府补助(2017年修订)》(财会〔2017〕15号)相关规定和要求,对政府补助的会计政策进行调整。对2017年1月1日存在的政府补助采用未来适用法处理,对2017年1月1日至该准则施行日之间新增的政府补助根据修订后的准则进行调整。根据《关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30号),原在利润表的营业外收入项目列报的政府补助,变更为:与企业日常活动相关的政府补助,按照经济业务实质,计入其他收益;与企业日常活动无关的政府补助,计入营业外收入。在利润表中的“营业利润”项目之上单独列报“其他收益”项目,计入其他收益的政府补助在该项目中反映。无需对可比期间的比较数据进行调整。

根据上述规定,公司未取得与企业日常活动相关的政府补助。

2、2017年4月28日,财政部发布了《关于印发〈企业会计准则第42号—持有待售的非流动资产、处置组和终止经营〉的通知》(财会〔2017〕13号),自2017年5月28日施行,对于施行日存在的持有待售的非流动资产、处置组和终止经营,采用未来适用法处理。根据准则以及《关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30号)的规定和要求,原在利润表的营业外收支列报,满足持有待售类别划分条件的非流动资产或处置组的处置损益,以及未划分为持有待售的非流动资产处置损益,变更为在利润表中新增“资产处置收益”项目列报,并对净利润按经营持续性进行了分类列报。同时,在资产负债表新增了“持有待售资产”和“持有待售负债”项目。

根据上述规定,公司将本期处置未划分为持有待售的非流动资产处置收益1,460,202.58元计入“资产处置收益”项目。同时,对本公司可比期间的比较数据进行列报调整,上期在营业外收入中列示的非流动资产处置收益208,442.06元和营业外支出中列示的非流动资产处置损失1,905,984.52元,合计-1,697,542.46元转入“资产处置收益”项目列示。

本次会计政策变更和调整仅对财务报表的列报项目产生影响,不影响公司2017年度以及可比期间的资产总额、负债总额、股东权益及净利润。

(二)本报告期会计估计变更

为了更准确、真实、完整地反映公司的财务状况和经营成果,公司决定对应收款项的会计估计进行变更。对于按信用风险组合中针对合营、联营、合作方企业由原来的账龄分析法计提坏账改为不计提坏账。

本报告期会计估计变更已经阳光城集团股份有限公司第九届董事会第十八次会议审议通过。根据《企业会计准则-会计政策、会计估计变更和会计差错更正》的相关规定,本次变更采用未来适用法进行相应的会计处理,无需追溯调整,对以往各年度财务状况和经营成果不会产生影响。公司本次会计估计变更从2017年10月1日开始执行,此次会计估计变更对本期财务报表的影响:减少合并资产减值损失从而增加本期净利润8,295.48万元,增加本期归属于母公司股东的净利润7,188.37万元。

本期无应披露未披露的会计差错更正。

(2)报告期内发生重大会计差错更正需追溯重述的情况说明

□ 适用 √ 不适用

公司报告期无重大会计差错更正需追溯重述的情况。

(3)与上年度财务报告相比,合并报表范围发生变化的情况说明

√ 适用 □ 不适用

■

阳光城集团股份有限公司

2018年4月14日