全球经济稳中趋缓 金融市场震荡分化

| ||

| ||

| ||

|

工研金融观察·2018年4月·国际篇

总 策 划: 周月秋 中国工商银行城市金融研究所所长

课 题 组 长: 殷 红 中国工商银行城市金融研究所副所长

课题组成员: 宋玮 郭可为 吕振艳 张静文 邱牧远 杨光

2018 年以来,受到国际金融市场动荡、地缘局势等因素的影响,全球经济复苏势头有所趋缓。美国经济保持稳健,维持既定加息节奏,但仍存在不确定性;欧元区经济增长稳中趋缓,货币政策稳中收紧;日本经济扩张有所减弱,宽松政策仍将持续;新兴市场保持稳健增长,主要经济体相继下调基准利率。此外,美元指数震荡整理,新兴市场货币震荡贬值。全球股市大幅震荡,发达市场股指与新兴市场股指有所分化,油价、金价中枢上升,全球国债收益率则普遍上升。展望后市,国际外汇市场或将延续美元相对弱势格局,全球股市仍有可能持续震荡,油价和金价有望继续上升,但需关注国债收益率上升引发国债市场下行风险。

■

2017年全球经济增速达到3.8%,今明两年有望继续延续这一回暖势头。国际货币基金组织(IMF)在2018年4月发布的《世界经济展望》报告中预测,2018年和2019年全球将继续维持经济增速3.9%,2018年发达经济体和新兴市场的经济增速分别为2.5%和4.9%。展望年内,美国仍将引领发达经济体增长。此外,受到发达经济体加快复苏和大宗商品价格回升等因素的提振,新兴经济体有望继续改善经济前景。

1.美国经济继续向好,关注美债利率上升风险

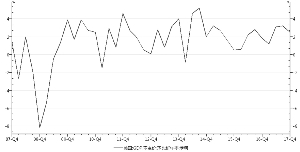

2017年,美国经济保持较快增长,全年实际GDP同比增长2.3%,较上年增速提高了0.8个百分点。2018年,美国经济还将延续去年以来的复苏态势,目前主要经济数据继续造好。一是居民消费稳定增长。一季度月均零售销售额季调同比增长率为4.13%,对美国经济继续回暖提供了有力支撑。二是制造业景气度继续改善。一季度工业总产值季调同比增长率为2.96%,创下2011年第四季度以来新高。三是出口平稳增长。1月和2月份出口季调同比增长分别为5.1%和6.6%,凸显了出口对拉动美国经济增长的积极作用。四是美国房地产业景气度继续小幅改善。1月S&P/CS20座大城市房价指数同比上涨6.40%,高于预期值6.15%,也高于前值6.30%。五是先行指标显示投资者信心持续保持高位。1月至3月ISM制造业和非制造业PMI指数的月均值分别为59.7和59.4,均远高于50的景气荣枯线。六是劳动力市场继续向好。1月至3月失业率均维持在4.1%的水平,月均新增非农就业人数为20.2万人。在通胀方面,1月至3月CPI和核心CPI分别同比增长2.4%和2.1%,继续保持上行态势。预计2018年一季度美国实际GDP增长率约为2.3%。

展望未来,就业形势持续稳定,有助于美国消费支出保持平稳增长。同时,减税政策落地,将刺激私人投资,基础设施建设计划也将增加政府支出,预计二季度美国实际GDP增长率约为2.9%。这表明,美国经济将继续向好。此外,也需要关注当前美国经济面临的一些风险,一是特朗普政府采取扩张性财政政策,推升了美债长端利率水平,对实体经济融资成本上升将产生不利的影响。二是美国与其他国家的贸易摩擦,意味着产业链上其他环节的国外企业将受到美国的制裁,这也将拖累处于全球价值链高端的美国企业。三是当前美国通胀率上行趋势较为明显,有可能导致美国消费需求不振。四是房地产业面临下行的风险。目前,多个房价指数接近或超过国际金融危机爆发前的高点。如果美联储加息节奏加快,美国房地产业或将引爆新一轮经济危机。美联储在4月12日公布的3月FOMC货币政策会议纪要显示,与会委员认为,美国经济将延续增长态势,预计劳动力市场将保持强劲,对通胀在中期升至2%以上抱有信心。这预示着今年美联储将至少加息3次,也存在加息4次的可能性。

2.欧元区经济分化,欧元区边缘国家债务风险有所上升

2017年,欧元区经济增速大幅提高,全年经济增长2.3%,较上年增速1.8%提高了0.5个百分点。2018年一季度,欧洲经济增长有所放缓。一是欧元区制造业增幅有所下降。2月欧元区工业生产同比增长2.9%,增幅较1月下降了0.8个百分点。二是贸易同比增幅下降。2月,欧元区进口、出口和进出口总额分别同比增长1.6%、3.0%和2.34%,各指标均低于1月。三是就业形势持续改善。2月欧元区失业率小幅下降至8.5%。四是通胀率持续低迷。3月,欧元区调和CPI小幅升值至1.3%,核心CPI维持在1.0%水平。另外,英国经济整体向好。其中,工业生产指数持续增长达2.24%,零售销售指数同比增幅下降至3%,3月失业率小幅降至4.2%,CPI和核心CPI降至2.5%和2.3%,显示通胀压力得到缓解。

展望2018年,欧元区经济分化,外部冲击或逐步显现。尽管欧元区经济仍将维持增长,但增长或将有所放缓。支持欧元区经济增长向好的因素正在发生变化。其一,经济景气度仍处于繁荣期。3月欧元区及核心国家(德国和法国)综合PMI分别为55.2、55.1和56.3,普遍低于1月和2月数值。法国超过德国,成为欧元区综合和服务业景气度最高的国家。欧元区内部经济分化加深,或将影响欧元区经济增长。其二,英国与欧盟达成脱欧过渡协议,减少了“脱欧”对英国可能产生的负面影响,但银行业从英国转移到欧盟,将增加监管和协调欧洲银行业联盟的难度。

同时,欧元区经济也面临以下三方面风险。其一,美国采取贸易保护行动,对近期欧元升值已产生一定的影响,对欧元区贸易和经济增长也将构成负面的影响。其二,欧洲央行正在展开缩减债务规模及与市场预期沟通等重要工作,二季度或三季度可能退出量化宽松,这将对欧元区股市和债市形成一定的冲击。但是,目前欧元区通胀数据仍低于欧洲央行的目标区间,从而加大了欧元区货币政策变化的不确定性。其三,希腊和西班牙等欧元区边缘国家债务风险、意大利悬浮议会等地缘局势风险上升,都将不利于欧洲经济保持稳定增长。

3.出口增速明显回落,不利于日本经济保持增长

2017年,日本经济增长好于市场预期,全年GDP同比增长1.7%,创下2014年以来的最好水平。但是,连续8个季度保持较高速增长后,2018年一季度日本经济增速明显下滑,预计一季度日本GDP环比折年率仅为0.5%,远低于2017年三四季度的2.4%和1.6%水平。从影响经济增速回落的影响因素分析,一是出口持续下滑,使日本失去了拉动经济增长的最强劲引擎。2018年前3个月,日本出口金额同比增长率分别为9.71%、1.9%和2.81%,与去年出口保持两位数增速相比明显回落,主要是因为1月和2月日本对中国和美国出口大幅下降。二是制造业生产下行,导致投资增速回落。2018年1月和2月,日本制造业生产指数增速分别为2.91%和1.62%,创下2017年初以来最低水平。其中,电子零部件、通讯设备、金属等行业降幅最大。三是日本消费开始趋于下行。受天气寒冷和蔬菜价格上涨等影响,一季度日本消费出现下降。加上,日本整体薪金水平相当低迷,也不利于消费增长和经济增长。

展望2018年,出口对经济的拉动作用将有所减弱。2017年日本GDP同比增长1.7%,其中出口拉动GDP增长约1.1%,出口对日本经济增长的重要性可见一斑。2018年,日本出口形势急转直下,目前还看不到任何转机,预计未来日本向美国和中国市场的出口将低于2017年水平。同时,通缩压力依然严峻。尽管一季度核心CPI升至0.9%,但距离日本央行2%的目标仍有较大距离。今年,日本将启动加征消费税,预计这将会进一步加大通缩压力。此外,为了进一步刺激经济增长,预计日本仍将维持宽松政策基调。但是,欧美发达国家利率或加快正常化步伐,日本政府债务超高,这些因素都将限制其“宽松”空间。

4. 新兴市场国家经济增长稳健,地缘局势风险有所上升

2017年,新兴市场国家经济保持强劲增长,其中印度、巴西和俄罗斯等国全年GDP实际增速分别达到6.35%、0.99%和1.55%。2018年一季度,新兴市场国家继续保持稳健增长势头。1月至3月,主要新兴市场国家PMI指数均高于50的荣枯线水平,显示出工业生产强劲增长势头。3月份,俄罗斯和巴西PMI环比均有所上升,分别达到53.4和50.6;印度的PMI则较上月小幅回落,达到51.0。同时,一季度各主要国家总体都实现了正增长,但季内增幅有所回落。此外,一季度新兴市场国家通胀水平稳中有降。3月份,巴西、俄罗斯、南非、印度的通货膨胀率分别达到2.68%、2.4%、3.72%、4.28%,其中印度CPI已创下近4个月以来的新低。此外,通胀水平较低,为各国中央银行下调利率提供了操作空间。2018年第一季度,巴西央行分别于2月和3月两次下调基准利率,目前基准利率已降至6.5%。俄罗斯央行也两次下调关键利率,目前基准利率维持在7.25%的水平。还有,南非央行在3月28日宣布将基准利率自6.75%下调至6.50%。

展望2018年上半年,新兴市场经济将保持总体向好趋势,预计2018年印度、俄罗斯、巴西、南非全年GDP增速将分别达到7.5%、1.6%、1.49%和1.05%。但是,近期新兴经济体面临的一些政经风险有所提高。其一,部分新兴市场国家财政状况有所恶化。目前,巴西、南非和俄罗斯等国的外债所占GDP比重仍处于高位。一旦汇率出现波动或出口放缓,将加大上述国家的外债偿还压力,对经济或将引发连锁反应。其二,大国博弈,导致中东地区地缘局势风险有所加大。

■

1.美元指数震荡整理,新兴市场货币表现各异

总体来看,一季度美元指数(USDX)震荡中小幅下行。截至2018年4月20日,美元指数报收90.33,较2017年12月31日下跌2.09%。其中,1月份美元指数下跌3.4%,下跌趋势较为为明显。2月至4月份,美元指数震荡整理。综合来看,美元指数月环比变化率分别达到1.48% 、-0.45% 和0.44%。

1月份,其他发达国家货币汇率普遍升值,但2月至4月份呈现总体震荡走势。截至4月20日,欧元兑美元汇率报收1.228,较2017年末升值2.39%。受英格兰银行上半年加息预期提升影响,英镑兑美元汇率报收1.40,升值3.68%。日元兑美元汇率小幅升值4.67%。与此不同,新兴市场国家货币在震荡中表现各异。截至2018年4月20日,人民币、墨西哥比索、南非兰特兑美元分别报收6.289、18.07和12.085,较年初分别升值3.88%、8.62%和2.39%。此外,印度卢比和巴西雷亚尔兑美元汇率分别报收于65.27和3.40,较年初分别贬值了2.2%和2.84%。

展望未来,美国奉行贸易保护主义政策,将给商品进口及美国国内通胀带来一定的压力,美元有可能仍将继续贬值。在日本经济向好及日本央行计划退出量宽政策等传闻的提振下,日元维持强劲升值趋势。而英国国内经济向好及央行加息,使得英镑兑欧元汇率仍将将保持升值趋势。从新兴市场国家货币波动趋势来看,地缘局势紧张将导致俄罗斯卢布进一步贬值。此外,出口增速回落,将导致巴西雷亚尔、印度卢比、墨西哥比索等震荡贬值。值得关注的是,要谨防汇率与短期国际资本流动的叠加效应给新兴市场国家经济可能带来的不利影响。

2.全球股市大幅震荡,未来走势或将分化

2018年以来,全球股市大幅震荡,但发达国家股市和新兴市场国家股市走势有所分化。截至4月22日,MSCI全球指数较2017年末下跌0.06%。同期,MSCI发达市场指数下跌0.18%,MSCI新兴市场指数上涨0.85%。

今年以来,美国股市大幅震荡。截至4月22日,道琼斯工业指数和标普500指数较去年末分别下跌1.04%和0.13%,但纳斯达克指数较去年末上涨3.52%。导致美股大幅震荡的主要原因,一是今年以来,特朗普政府对其他国家频频采取贸易保护行动,导致全球股市对贸易摩擦的恐慌情绪升温。二是尽管美国经济整体向好,但经济数据走强特别是通胀率持续上行,市场担忧美联储有可能加快加息步伐,将对美股走势形成一定的利空。三是地缘局势潮起潮落,导致投资者风险偏好摇摆不定。四是Facebook泄露客户信息等事件客观上也加大了美股的波动幅度。展望后市,美国经济形势、贸易摩擦、地缘局势等因素都将继续影响美股走势,预计未来美股仍将震荡调整。

欧洲股市整体较为低迷。截至4月22日,欧洲STOXX50指数、德国DAX30指数和英国富时100指数较去年末分别下跌4.30%、2.92%和4.16%。从影响欧洲股市下行的主要原因看,一是美股持续大幅震荡,引发投资者避险情绪上升,对欧洲股市也形成一定的冲击。二是欧洲央行开始收紧货币政策,对欧洲股市也形成一定的负面影响。虽然欧元区通胀水平依然较低,但欧洲央行从今年1月开始削减月度购债计划300亿欧元。应对欧洲央行的货币政策转向,投资者开始减持欧洲股票。三是美国和欧洲的贸易摩擦可能会损害欧美经贸关系,对欧洲股市也形成不利的影响。展望未来,考虑美股走势以及欧洲经济复苏等因素的影响,预计未来欧洲股市也将以震荡调整为主。

日本股市跌幅收窄。截至4月22日,日经225指数较去年末下跌2.65%。或是因为受到欧美股市大幅震荡、日元兑美元汇率上行缩减企业盈利增长等因素的影响。展望下一阶段,日本经济复苏势头仍然较好,日本央行还将维持超宽松货币政策,这些因素都将对日本股市构成利好的影响,但政局不稳或加大未来日股波动的不确定性。

新兴经济体国家大部分股指都出现上涨。截至4月22日,印度孟买30指数和巴西IBOVESPA指数较去年末分别上涨1.18%和11.97%。因受到叙利亚危机和美国制裁等因素的影响,俄罗斯RTS指数出现下跌。展望未来,受到发达经济体货币政策趋于收紧、地缘局势紧张等因素的影响,未来新兴经济体股市运行将面临下行压力。

3.地缘局势溢价效应较为突出,油价金价中枢将上升

一季度,国际油价呈现前低后高走势。1月初到2月中旬,美国页岩油增产和OPEC减产相互角力,油价出现大幅波动。2月中旬以后,中东地区地缘局势骤然紧张,带动油价迅速上升。截至4月20日,布伦特原油价格收于73.02美元/桶,较2017年12月31的66.62美元/桶上涨9.61%;WTI原油价格收于65.01美元/桶,较2017年末上涨11.84%。1月初到2月中旬,原油市场经历供需再平衡,导致油价大幅波动。一方面,OPEC及其盟国坚定执行减产计划,导致原油产量供给创下了一年来最低纪录,OPEC报告对减产影响油价上升的作用保持积极态度;另一方面,美国页岩油产量迅速增加,活跃钻井数屡创新高,美国能源局的月报预计2018年美国原油产量增幅将比预期高出12万桶/日。2月中旬后,中东地区地缘局势紧张风险骤然上升,地缘局势紧张的风险溢价成为推动油价大幅上涨的重要推手。展望未来,全球油价中枢还将进一步抬升。因为,叙利亚局势仍然动荡,中东地区地缘局势紧张风险提升,预计未来油价仍将上涨。同时,俄罗斯和沙特等国明确表示减产仍将继续,加上近期美国页岩油产量增速有所减缓。此外,全球经济复苏进程仍将持续,这将长期支撑油价上行。预计二季度国际油价有望达到75美元/桶以上。

一季度,国际金价小幅震荡上升。截至4月22日,黄金现货价格收于1335.52美元/盎司,较2017年12月31日的1302.61美元/盎司上涨2.53%。从影响国际金价的因素分析,全球经济复苏下国际金价上涨幅度并不大,但今年以来地缘局势风险上升,导致国际金价持续波动。不过,近期美元指数止跌趋稳,国际金价波动或面临一定的压力。展望未来,地缘局势和美元仍是影响国际金价波动的两大因素,预计二季度金价有望达到1380美元/盎司以上。

4. 全球范围国债收益率上升,短期国债面临下行风险

2018年一季度以来,欧美经济持续复苏,货币政策收紧信号增强,全球国债市场收益率整体趋于上升。截至4月20日,美国、英国、德国、日本的10年期国债收益率相较年初分别上涨0.50、0.15、0.12和0.01个百分点。

从影响一季度国际债市整体收益率上升的主要原因看,一是全球经济复苏仍然超越市场预期。尽管一季度欧美等主要发达国家经济增速有所趋缓,但市场普遍预期这些国家的二季度GDP增速还将扩大。同时,近期标普调高了欧洲未来两年经济增速,预计2018和2019年GDP增速分别为2.3%和1.9%。二是欧美货币政策仍将趋于收紧。美国在3月22日加息25基点,欧洲和日本央行加息政策的预期时间没有变化。而且,欧洲央行开始探讨利率调整周期问题,也增强了市场对欧洲货币政策维持收紧基调的信心。三是美元持续贬值,对新兴市场国家货币贬值和资本外流的冲击相对较小,支撑国债收益率回调。

展望未来,美国、欧元区和日本等国经济增长和货币政策收紧的大趋势预计不会改变,这将支撑国债市场收益率上行。但是,仍然要关注国际债市短期下行的风险。其一,美国在不同行业和区域扩大采取贸易保护行动,首先将导致美元贬值和欧元升值,对欧洲贸易和经济稳定构成不利的影响;其次将对亚洲经济乃至全球经济稳定形成一定的冲击。其二,英国与欧盟达成脱欧过渡协议,但银行业可能从英国迁移欧元区,这将导致银行业的不稳定,对欧洲经济和金融稳定形成冲击,或带动欧洲国债市场价格下行。其三,美国经济持续向好和货币政策趋于收紧,将支撑美元升值。美联储进一步加息,将可能导致新兴市场国家的资本外流,新兴市场国家的国债价格将会面临下行风险。

■

1.高度关注地缘局势变化可能对世界经济复苏及国际金融市场带来的冲击

中资银行要关注叙利亚局势,做好应对中东地区地缘局势变化的预案,保障中资银行业务经营的安全开展。

2.关注欧元区经济的潜在风险及对国际金融市场的不利影响

需要关注欧元区国家经济分化、英国脱欧进程深化及欧元区边缘国家债务风险等对欧洲经济稳定增长形成的冲击,以及可能对国际金融市场的影响。所以,中资银行一方面要加强风险管理,另一方面要高度关注英镑、欧元汇率波动,预先最好应对汇率风险的管理和对冲。

3.密切关注新兴市场国家的潜在风险

由于巨额财政赤字和公共债务不断增长,巴西等国面临财政恶化的潜在风险。同时,针对一些国家和区域地缘局势风险上升,中资银行相关分支机构应当高度关注和监测当地经济发展情况,谨慎介入风险相对较大的项目,避免受到冲击。