工业生产平稳增长 经济运行稳中向好

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

工研金融观察·2018年6月

总 策 划: 周月秋 中国工商银行城市金融研究所所长

课 题 组 长: 樊志刚 中国工商银行城市金融研究所资深专家

课题组成员: 王小娥、杨荇、朱妮、刘新、王晓娆

2018年5月,工业增速保持较高水平,工业结构持续改善。全国制造业PMI连续第22个月处于荣枯线以上。1月至5月,制造业投资增速连续回升,民间投资较快增长。部分消费升级类商品增速加快。出口总体保持平稳增长,进口增速显著提高,贸易顺差收窄至249.2亿美元。食品价格回落制约CPI上涨,油价上涨推动PPI回升。M2增速低位企稳,信贷增速小幅回落。

工业生产稳定增长 出口保持平稳增长

1.工业增速保持较高水平,工业结构持续改善

5月,全国规模以上工业增加值同比增长6.8%,比4月下降0.2个百分点,比上年同期加快0.3个百分点,但仍处于近年来较高水平。其中,采矿业增加值由4月同比下降0.2%改善至同比增长3.0%;电力、热力、燃气及水的生产和供应业增长12.2%,较4月大幅提高3.4个百分点;制造业增长6.6%,较4月回落0.8个百分点。

工业结构持续改善。5月,高技术产业和装备制造业增加值分别同比增长12.3%和9.4%,比全国规模以上工业分别快5.5和2.6个百分点。1月至5月,工业增加值同比增长6.9%,与1月至4月持平,高于2017年全年6.6%的水平。其中,高技术产业和装备制造业增加值分别同比增长12%和9.3%,分别比规模以上工业高5.1和2.4个百分点,二者在规模以上工业增加值中的比重分别达到12.9%和32.3%,比上年同期提高0.8和0.3个百分点。5月工业增加值同比增速虽小幅回落但仍保持高位,主要受供需两端的影响。从生产端看,春节后复工较晚,促使工业生产活动整体保持旺盛;从需求端看,受益于海外经济基本面总体向好、出口商加快出口的影响,5月出口交货值同比增长6.9%,较4月大幅提高2.7个百分点。

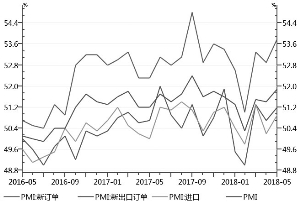

5月全国制造业PMI为51.9%,比4月上升0.5个百分点,连续第22个月处于荣枯线以上,为2017年10月以来最高。在生产端方面,工业生产活动显著加快。PMI生产指数为54.1%,较上月提高了1个百分点,为年内最高水平。PMI采购量从上月的52.6%升至53.0%。在需求端方面,内外需均有所回升。5月PMI新订单指数和PMI进口指数分别为53.8%和50.9%,分别比上月回升0.8和0.7个百分点。新出口订单指数为51.2%,较上月提高0.5个百分点,为年内次高水平。

大中型企业PMI回升,小型企业PMI回落。5月,大型企业PMI为53.1%,比上月上升1.1个百分点,保持了2016年3月以来持续处于扩张区域的态势;中型企业PMI为51%,比上月回升0.3个百分点;小型企业PMI49.6%,比上月下滑0.7个百分点。

2.投资增速继续放缓

1月至5月,全国固定资产投资(不含农户)216043亿元,同比增长6.1%,增速比1月至4月回落0.9个百分点,比上年同期回落2.5个百分点。从三大投资来看,制造业投资增速低位回升,基建投资增速继续回落,房地产投资增速小幅回落。1月至5月,制造业投资同比增长5.2%,比1月至4月加快0.4个百分点。其中,高技术制造业与高端装备制造业的拉动作用显著提升,计算机、通信和其他电子设备制造业投资增速从14.2%上升至14.6%,铁路、船舶、航空航天和其他运输设备制造业投资增速从3.5%上升至7.4%,专用设备制造业从6.5%上升至10.3%。

根据5月制造业PMI数据情况,制造业生产呈供需两旺势头,需求回升与盈利改善,支撑企业投资意愿持续回升。1月至5月,全国基础设施建设投资累计增长9.4%,比1月至4月大幅回落3个百分点。从影响的原因分析,一方面,去年同期基数较高(20.9%);另一方面,地方政府融资约束强化、地方政府债券发行额度下调以及PPP入库项目清理退库等对基建投资的制约仍然显著。

1月至5月,全国房地产开发投资额同比增长10.2%,比1月至4月略降0.1个百分点,连续3个月位于10%以上。一方面,前期土地购置费延迟支付带来的支撑效应仍然存在;另一方面,近期部分热点城市房地产销售有所回暖,带动开发投资资金来源中的定金及预付款项出现回升,1月至5月累计增长12.7%,比1月至4月高出4.4个百分点。

今年以来,随着前期一系列激发民间投资活力的政策逐步显效,民间投资增速持续高于全社会固定资产投资增速。1月至5月民间固定资产投资增长8.1%,比1月至4月加快0.27个百分点,高于固定资产投资增速2个百分点。

3.消费需求保持较快增长

5月,社会消费品零售总额同比(名义)增长8.5%,比4月回落0.9个百分点。5月消费增速回落,主要原因在于汽车、网上零售和居住类消费保持较低增长。

“6·18”电商促销,对5月的网上零售有推迟作用。1月至5月,网上商品和服务零售额累计增长30.7%,比1月至4月低1.7个百分点。其中,实物商品网上零售额累计增长30%,比1月至4月回落1.2个百分点;非实物商品网上零售额累计增长42.4%,比1月至4月回落0.5个百分点。

从消费结构看,5月城镇消费品同比增长8.3%,乡村消费品同比增长9.6%,均较4月有所回落,但乡村消费增速继续领跑城镇消费增速和社会消费增速。在乡村居民收入快速增长、乡村振兴和精准扶贫等政策的支持下,乡村消费增长潜力逐步释放。

4.出口保持平稳增长,进口超预期增长

出口总体保持平稳增长。5月出口2128.7亿美元,创下今年以来出口金额最高水平。5月出口同比增长12.6%,增速比上月略降0.1个百分点,比去年同期高5个百分点。1月至5月出口累计增长13.3%,比1月至4月低0.3个百分点,比去年同期高出6.2个百分点,出口整体保持平稳增长。

从影响当前我国出口平稳增长的主要原因分析,世界主要国家经济稳定增长,为我国出口平稳增长提供了有利支撑。5月,摩根大通全球综合PMI指数为54.0%,较上月高0.1个百分点。 从我国主要出口国的经济景气状况来看,美国、欧元区和日本经济增长势头良好,制造业PMI均处于高位水平,但同时需要关注发达经济体复苏有所分化的发展趋势。其中,美国5月Markit制造业PMI指数较上月回落0.1个百分点至56.4%,为2014年10月份以来次高值;5月欧元区制造业PMI指数为55.5%,较上月回落0.7个百分点,连续5个月下滑; 5月日本制造业PMI指数回升,较上月回落1个百分点至52.8%。

进口增速显著提高。5月我国进口额达1879.5亿美元,创下历史单月最高水平,同比增长26%,增速比4月加快4.5个百分点,比去年同期高出12个百分点,表明我国扩大进口政策已初见成效。值得关注的是,5月,我国进口大豆970万吨,为2017年7月以来最高水平,同 比增长11.15%,环比激增40.6%。

由于出口微幅回落和进口增速加快,使得5月贸易顺差由上月的283.8亿美元收窄至249.2亿美元。

5.食品价格回落制约CPI,油价上涨推动PPI回升

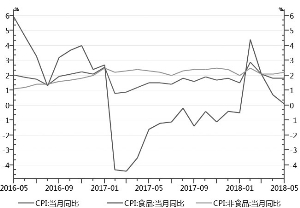

CPI价格同比涨幅与4月持平,环比继续回落。5月,CPI同比增长1.8%,涨幅与上月持平。非食品价格上涨是影响CPI上涨的主要推动因素。5月,非食品CPI同比上涨2.2%,涨幅比上月扩大0.1个百分点,影响CPI上涨约1.74个百分点,其中交通通讯分项在油价上涨的作用下,同比增速上涨0.7个百分点至1.8%,是推动非食品价格同比上升的主要原因。当月,食品价格同比上涨0.1%,涨幅比4月回落0.6个百分点。其中,猪肉和鲜果价格分别下降16.7%和2.7%,影响CPI下降约0.48个百分点。

5月,CPI环比下降0.2%,降幅与上月持平。其中,食品类CPI环比下降1.3%,影响CPI下降约0.26个百分点,是导致CPI环比下降的主要因素。当月鲜菜和鲜果价格环比分别下降4.6%和2.7%;猪肉和水产品价格环比分别下降3.6%和1.0%。此外,非食品CPI环比上涨0.1%,涨幅比上月收窄0.1个百分点,影响CPI上涨约0.1个百分点。

展望未来,考虑到猪肉价格有望触底回升,以及全球地缘紧张局势带来油价上涨的影响仍将持续,预计6月CPI涨幅将可能重回“2时代”。

PPI同比涨幅明显扩大,环比由降转升。5月,PPI环比由降转升,上涨0.4%。从分项数据看,生产资料价格结束连续3个月环比下降态势,上涨0.5%;生活资料价格与上月持平。在环比价格上涨和基数走低的共同作用下,5月PPI同比增速出现了较大幅度上升,涨幅从4月的3.4%升至4.1%。其中,PPI生产资料同比上涨5.4%,涨幅比上月扩大0.9个百分点,主要受到国际油价上涨和国内钢材市场需求较旺等因素的影响,推动石油和天然气开采、石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业等行业的价格涨幅扩大。此外,当月生活资料同比上涨0.3%,涨幅比上月扩大0.2个百分点。

6.房地产库存降至较低水平

截至5月末,我国商品房待售面积为56010万平方米,已降至2014年8月水平,狭义库存去化周期已降至4个月左右。从5月70个大中城市新建商品住宅价格环比变动情况看,一线城市环比上涨0.3%,二三线城市环比涨幅分别扩大至0.9%和0.7%。从二手房市场来看,一二三线城市分别环比上涨0.2%、0.8%和0.6%。大部分城市房地产市场库存已经回到合理甚至较低水平。

M2增速低位企稳 社融规模显著下降

1.M1和M2增速差距扩大,货币市场利率回落

5月末,狭义货币(M1)余额52.6万亿元,同比增长6%,增速比上月回落1.2个百分点,比上年同期回落11个百分点。广义货币(M2)余额为174.3万亿元,同比增长8.3%,增速与上月持平,呈低位企稳态势。M1增速已连续4个月低于M2增速,且二者差距有所扩大,表明当前实体经济流动性压力有所扩大。当月非金融企业存款增长较弱(当月仅增139亿元,同比少增933亿元),对M2增速形成拖累。

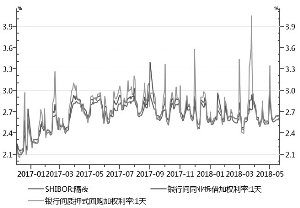

货币市场利率回落。5月,同业拆借月加权平均利率2.72%,较上月下行9基点,质押式回购月加权平均利率2.82%,较上月下行28基点。当月,同业拆借加权利率(1天)和质押式回购加权利率(1天)的日均值分别为2.65%和2.67%,比上月分别下降6基点和23基点。当月Shibor隔夜利率日均值为2.61%,比上月下降4基点。

总体来看,债券收益率震荡下行。其中,1年和5年国债收益率的日均水平分别由上月的3.13%和3.46%回落至3.0392%和3.3886%,10年期国债收益率则小幅回升至3.6638%。

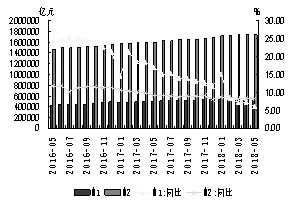

2.信贷增速小幅回落,社融规模环比减少明显

信贷增速小幅回落,企业贷款明显下降。5月末,人民币贷款余额127.31万亿元,同比增长12.6%,增速分别比上月末和上年同期低0.1和0.3个百分点。5月,新增人民币贷款1.15万亿元,同比多增400亿元,为历史同期最高水平。按部门看,居民贷款增长相对稳定,但企业贷款明显下降。扩大内需政策提振了居民消费,当月居民贷款增加6143亿元,居民短期贷款增加2220亿元,同比多增440亿元。另外,居民中长期贷款3923亿元,连续第13个月同比少增,或与楼市调控下的融资收紧有关。5月,新增非金融企业及机关团体贷款5255亿元,同比少增406亿元,是今年以来首次同比少增。其中,短期贷款净减少585亿元,同比大幅少增3057亿元;中长期贷款新增4031亿元,同比少增365亿元。

社融规模环比大幅减少,主要源于表外融资大幅下降。5月,社会融资规模7608亿元,是2009年以来的历史同期次低值,比上年同期少增3023亿元,较4月的1.58万亿元减少近半,实体融资偏紧。从结构上看,除了新增人民币贷款与股票融资外,其余各分项全面下跌,表外融资下滑最为显著,5月表外融资净减少4213亿元。其中,新增委托贷款和信托贷款分别减少1570亿元和903亿元,均为连续第3个月减少;新增未贴现银行承兑汇票净减少1740亿元,而4月该项是拉动社融规模增长的重要力量,这与近期跨省票据业务监管加强有关。此外,直接融资规模增长较弱,当月仅增3.5亿元。主因是企业债券净融资受到信用债市场风险事件拖累,由前几个月的大幅增长转为下降434亿元;非金融企业境内股票融资438亿元,同比少增20亿元。但是,表内融资增长相对平稳,5月新增人民币贷款和外币贷款合计约1.12万亿元,同比少增500亿元。

随着资管新规的落地与债券市场风险时有发生,表外规模融资大幅下滑,债券融资转而下降。同时,表内对表外的承接能力也相对有限,银行信贷基本保持平稳,并未出现大幅增长。

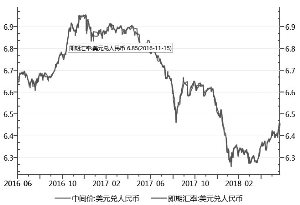

3.人民币汇率震荡下跌,外汇储备环比下降

5月,人民币对美元汇率呈现小幅贬值趋势。人民币对美元汇率中间价从月初的6.3670贬至月末的6.4144。截至6月20日,人民币对美元汇率进一步跌至6.4586。即期价从月初的6.3602贬至月末的6.4010, 6月20日又进一步跌至6.4715。人民币震荡下跌,与近期美元指数保持强势有关。5月美元指数大幅上涨2.3%,并在5月中旬一度突破95,使得新兴市场货币普遍承压。

未来一段时间,美元走势仍是影响人民币汇率的关键外部因素。目前来看,美国经济稳步复苏是支撑美元走强的主要原因。美国经济自年初以来呈现诸多积极迹象,就业市场表现良好,失业率降至2018年来新低,企业固定投资强劲增长,通胀预期不断增强,使得美联储在6月新一轮议息会议上宣布加息25个基点,并且预期今年还会有2次加息。

跨境资金流动形势基本稳定,主要渠道的跨境资金流动平稳增长,总体保持平衡。5月,银行结售汇顺差194亿美元,主要是企业和个人在汇率预期平稳环境下,自主调节境内本外币资产的结果。境内企业等非银行部门涉外收支逆差74亿美元,较4月缩小26%,其中涉外外汇收支顺差26亿美元,处于相对平衡状态。从跨境资金净流入和外汇供给的主要渠道货物贸易来看,5月份,银行代客货物贸易涉外收支顺差环比增长42%,银行代客货物贸易结售汇顺差环比增长32%。同时,境内企业等非银行部门的直接投资证券投资项下的涉外收支和结售汇均延续顺差,另一方面,企业投资收益购汇和个人购汇环比有所增加。

在主要非美元货币汇率贬值和一些资产价格上涨的综合作用下,我国外汇储备环比下降。5月末,我国外汇储备减少142亿美元至31106亿美元,连续第2个月下降。展望未来,随着我国国内经济韧性逐渐增强和对外开放水平持续提高,跨境资本流动和外汇供求将更趋合理均衡,外汇储备规模有望继续保持平稳。但外部不确定因素影响尚不明朗,对外汇储备影响的不确定性仍需特别关注。