宁波均胜电子股份有限公司关于媒体报道的澄清公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

一、报道简述

近日,公司关注到有相关媒体文章报道了对公司的存货数据、营收数据、采购数据、商誉以及引入战略投资者事项等相关内容,并被其他媒体转载。

二、澄清声明

基于对投资者、各利益相关方负责的态度,公司就相关报道的内容进行了核实,认为该文章若干描述与事实不符,存在片面性,为避免对投资者造成误导,并维护公司合法权益,现作澄清说明如下:

(一)关于公司的存货数据

1、报道中提及“2016年、2017年财报中披露了主要产品产销量、存货、成本等诸多财务数据,其存货、成本等财务数据均存在不小的疑点”

文中称通过2017年和2016年存货账面价值(2017年为37.88亿元,2016年为30.03亿元)得出的2017年所有存货新增金额却仅为7.85亿元,通过细分产品产销结果得出的库存增加额要比实际库存少了18.33亿元。同样的方法去核算2016年库存数据,也存在问题。

澄清声明:上述推断假设公司为单一产品类别且价格一直无变化,而并未考虑实际经营中公司产品的多样性,价格的多样性,即每类产品的单价从数十到数千元人民币不等,和产品价格随时间变化的特点,而且不同产品的产销量对存货金额和账面价值的影响完全不同,因此上述推断具有较大片面性。另一方面,不同产品系的产、销量并非一一对应,销量统计时统计的是销售给第三方的产品数量,而产量的统计既包括了销售给第三方的产品数量也包括了内部半成品,上述推断也并未注意到这一点。

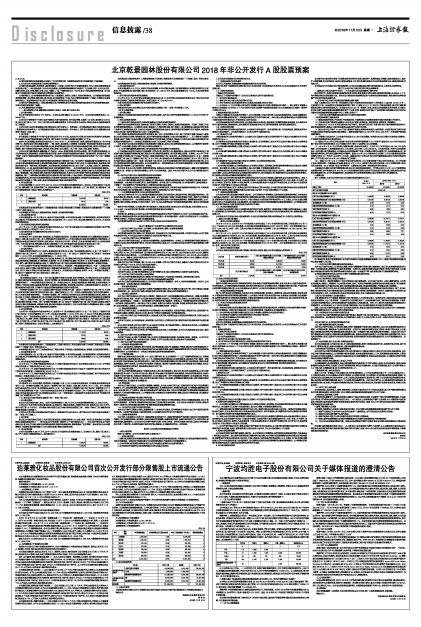

公司主要产品包括人机交互产品(HMI)、车载互联系统、汽车安全系统、功能件及总成和新能源汽车电子等几大类产品系,各大类产品系下又包含若干具体产品。例如,公司的汽车安全系统按功能又可分为:安全带、安全气囊、气体发生器、方向盘控制总成、主动安全等产品类别。因此,不同大类之间、同一大类的不同产品之间、同一产品不同档次之间的价格都不相同的,在销量和产量的数据统计过程中,各产品的比例又不一样,这些在最后都会极大影响计算结果。具体请参考以下示例:

■

以上示例显示由于产品一、二、三的单价不同,根据产量和销量的变化,对于存货的余额实际影响为4,800万元,按照媒体报道的算法逻辑,产品平均单价为60元,对于存货的余额影响为19,800万元。以上案例说明,简单的按照产量和销量去推测存货余额的变化是不合理的和扭曲计算结果的,特别是在与单价低的产品产量高于销量的情况下,对于存货的影响会夸大。

2、报道中提及“若是根据其采购及消耗数据核算,依可证明出2017年的存货数据是不合理的”

文中称从公司存货周转率数据变化来看,其2016年、2017年分别为7.22次、6.55次,出现了较快速度的下降,这种下降的变化说明企业的库存商品出现了滞销。2017年存货中的原材料部分仅比2016年相同项多了52805.1万元,相比理论上原材料新增额差了541878.89万元。

澄清声明:存货周转率的变化主要原因是新业务的并入引起的改变。公司于2016年年中完成收购美国KSS公司和德国TS公司汽车电子业务(现更名为PCC公司),因此,2016年和2017年报表并表范围并不相同,并不能简单直接比较。

公司实际的采购金额中除了原材料以外,还包括半成品采购,固定资产采购和劳务采购(其他成本和费用支出)等等,不仅是原材料采购金额。

(二)关于公司营收数据

报道中提及“均胜电子的营收数据也较为异常。从公司前几年财报数据来看,2016年、2017年的营业收入分别达到了1855240.92万元和2660560.03万元,其中,国内营收分别为582609.13万元和913816.44万元,考虑国内营收增值税(17%税率)因素的影响,其含税金额大约分别为1954284.472万元和2815908.825万元”

澄清声明:文中只考虑了中国增值税影响的17%,而没有将国外部分的增值税影响考虑在内这是非常片面的。公司作为一家全球领先的汽车零部件供应商,在全球范围内拥有多处主要生产基地,遍及亚洲,北美,欧洲,公司的营业收入构成按地区分为国内和国外地区,其中国内部分营收适用17%的增值税,而国外部分在其他国家的销售也需要按照当地的法律法规缴纳增值税销项税税金,相关媒体在计算销售影响现金流时只考虑了中国增值税影响的17%,并没有将国外部分的增值税销项税税金考虑在内。而且产品从销售到回款有不同账期,2016与2017年合并报表范围不同,这些因素都未被纳入考虑。

(三)关于公司的采购数据

报道中提及“2016年、2017年,考虑到17%增值税率的影响,其含税采购总额分别达到了1775800万元和2612700万元”,“但2016年应付款项仅新增了330012万元,而2017年也仅新增了84659.52万元,分别相比理论新增债务少了20576.97万元和404279.11万元”

澄清声明:文中只考虑了中国增值税影响的17%,而没有将国外部分的增值税影响考虑在内这是非常片面的。公司作为一家全球领先的汽车零部件供应商,在全球范围内拥有多处主要生产基地,遍及亚洲,北美,欧洲,公司在国内部分业务适用17%的增值税,而在国外其他国家的业务也需要按照当地的法律法规缴纳增值税销项税税金,相关媒体在计算采购现金流时只考虑了中国增值税影响的17%,并没有将国外部分的增值税销项税税金考虑在内。而且,预付账款和应付账款的变动还包括与固定资产投资相关的支出,而固定资产采购的相关现金流是在投资现金流里体现的。2016年与2017年合并报表范围不同等因素都未被纳入考虑。

(四)关于公司商誉

报道中提及“公司在2018年4月以15.88亿美元并购了老牌汽车安全系统制造商日本高田公司,此举也使得上市公司2018年上半年商誉同比增长了9.15%”

澄清声明: 公司2018年上半年商誉变动金额是由于汇率变动导致以前年度海外并购所形成的商誉根据企业会计准则的要求按照最近资产负债表日的汇率重新折算而产生。针对2018年4月收购高田非硝酸铵发生器业务的购买对价分摊工作仍在进行的过程中,但根据目前初步数据,预计对价分摊后不会形成新的商誉资产。

(五)关于引入战略投资者

报道中提及“就估值变化看,合并后的均胜安全资产估值明显低于前期对两家公司的收购价之和”,“而对此,公司并未在相关公告中予以明确解释,如此举措,不排除有信披违规之嫌”。

澄清声明:文中在讨论均胜安全的估值时,只是将KSS收购时支付的交易对价与收购高田资产时的15.88亿美元简单相加,这是不完整的,相关信息详见公司历次披露的《均胜电子关于对全资子公司KSS Holdings, Inc.增资暨引进战略投资者的公告》(公告编号:临2017-051)、《均胜电子关于设立均胜安全购买高田公司主要资产暨对外投资公告》(公告编号:临2017-056)、《均胜电子关于战略投资者增资对象调整为Joyson KSS Auto Safety Holdings S.A.的公告》(公告编号:临2018-002)、《均胜电子关于购买高田公司主要资产完成交割的公告》(公告编号:临2018-011)、《均胜电子关于子公司Joyson KSS Auto Safety Holdings S.A.引进战略投资者的后续进展公告》(公告编号:临2018-039)等公告,对整个过程公司有完整的信息披露。公司以KSS的股权作价10.8亿美金与增资1.5亿美金,和战略投资者出资金额共计5.5亿美金,三方股东共同出资设立均胜安全收购高田优质资产,而并非如报道中描述公司先完成高田资产收购后再去引入战略投资者。

三、公司经营情况

公司各项经营情况正常,其中于2018年4月完成交割的高田优质资产对应产能正在逐步释放,整合推进顺利,其他各项业务也在稳步发展,营收有大幅度提升,净利润也有较大增长,截止三季度已实现归母净利润10.6亿元人民币,同比增长近20%。公司也在积极推进回购事宜,对每股收益起到提升作用(*注),切实保护中小投资者利益。

四、风险提示

本公司郑重提醒广大投资者:本公司发布的信息以公告为准,请广大投资者理性投资,注意风险。

特此公告。

宁波均胜电子股份有限公司董事会

2018年11月12日

证券代码:600699 证券简称:均胜电子 公告编号:临2018-060

宁波均胜电子股份有限公司关于媒体报道的澄清公告