美国养老金与共同基金是如何实现互融共赢的

| ||

| ||

|

注释:

DB计划:即确定给付型计划(Defined Benefit Plan),属养老金储蓄计划中的一种,其运作模式为雇员不需要缴款,雇主承担缴款责任,雇员在退休后领取固定数额的退休金。

DC计划:即固定缴款计划(Defined Contribution Plan),属养老金储蓄计划中的一种,运作模式为雇员不需要缴款,雇主承担缴款责任,雇员在退休后根据投资收益的情况,领取相应数额的退休金。

IRA账户:即个人退休账户(Individual Retirement Account),属养老金储蓄计划中的一种,运作模式为雇员承担主要缴款责任,雇主可匹配缴款也可不缴款,雇员在退休后根据投资收益的情况,领取相应数额的退休金。

⊙李一鸣 ○编辑 张亦文

美国养老金市场规模稳步增长

过去数十年中,受税收优惠政策以及专业化投资服务等因素推动,美国养老金市场持续稳定发展。通过服务于养老金投资计划,美国的共同基金市场也得到了蓬勃发展。美国养老金作为市场长期投资者,对稳定资本市场以及形成良好的投资氛围起到了良好的促进作用,这对中国发展养老金市场具有重要的参考意义。

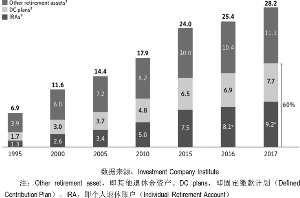

随着美国经济增长以及社会收入水平提高,美国养老资产的规模也持续增长。在1995年至2017年期间,美国养老资产的规模从6.9万亿美元增长至28.2万亿美元,平均年度增长率为14%,增速超越了美国GDP增速。

作为第二支柱的DC计划(固定缴款计划)以及第三支柱的IRA计划(个人退休账户),其资产规模最近十多年的增长速度大幅超越以社会保障金和DB计划(确定给付型计划)为代表的第一支柱。根据ICI(美国投资公司协会)数据,美国第一支柱养老金资产从1995年的3.9万亿美元增加至2017年的11.3万亿美元,资产规模增加了189%。而同期DC计划从1.7万亿美元增长至7.7万亿美元,规模增长352%;IRA计划从1.3万亿美元增长至9.2万亿美元,规模增长607%,增长速度远超DB计划以及DC计划。

DC计划和IRA计划经过数十年的快速增长后,在美国养老体系中占据的比例显著提高。1995年,DC计划和IRA计划只占据美国养老金总资产的43%,而到了2017年,这一比例已上升至60%。

DC计划的发展:401(k)独占鳌头

——DC计划资产规模稳定增长,401(k)计划成为中流砥柱

DC计划包括401(k)、403(b)、457、TSP等类型,其中面向大部分行业提供的401(k)计划是规模占比最大的产品类别,一直超过50%且稳步提高,2017年达到68%。除了占据主流的401(k)计划,403(b)主要是在教育系统以及非盈利组织采用的DC计划,457以及TSP主要面对的是在州政府以及地方政府供职的人员,这些DC计划因为面对的人群范围相对较小,因此资产规模远不及401(k)计划。

——401(k)计划的可投资范围涵盖各类型的共同基金

401(k)计划通常只能投资共同基金等各类集合投资产品,而不能直接投资股票和债券等底层资产,但其可供选择的基金种类较为全面,能够满足不同投资者的风险收益偏好。

在所有401(k)计划中,权益类基金依然是最为常见的投资标的,分别有99.8%和99%的401(k)计划提供了美国本地股票基金、国际股票基金的投资选择。目标日期基金也是较为普遍的投资标的,有79.5%的401(k)计划提供了该产品,但非目标日期类的其他混合型基金的受欢迎程度相对较低,只有64.9%的401(k)计划提供该选择。98.7%的401(k)计划提供美国本地债券基金的投资选项,32.8%的401(k)计划可以投资国际债券基金。此外,高达92.3%的401(k)计划提供指数型基金作为投资选择。

——401(k)计划的大类资产配置:股票型和混合型基金仓位较高

401(k)将目标日期基金定为“合格默认投资备选”,即使401(k)投资者不进行任何选基操作,其权益资产仓位也会与其年龄段对应的风险承受能力自动匹配。从结果观察,不同年龄段的401(k)参与者的权益资产配置比例存在明显差别,高龄参与者的权益资产仓位明显低于年纪较轻的参与者。

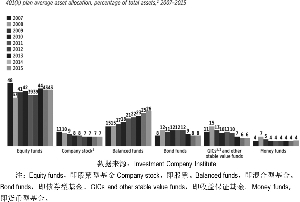

虽然不同年龄组401(k)参与者的权益仓位有明显差别,但由于从中长期角度而言股票是收益最高的投资品种,股票型基金始终在401(k)资产配置中占据重要位置。2007年至2015年期间,股票型基金在401(k)资产的占比处于37%至48%,占比远高于其他类型资产。另一个值得留意的趋势是非股票类型基金的配置持续向混合型基金集中,混合型基金的占比稳步上升,从2007年的15%提高到2015年的26%。

IRA计划的发展状况

——IRA退休计划资产持续增长

IRA计划的快速增长,一个重要原因是IRA计划具有可选择投资范围较广等优点,部分DC计划资金选择向IRA计划转移。

401(k)计划通常仅提供共同基金以及各种集合理财产品选择,而IRA基金提供包括共同基金、股票、债券等投资标的。虽然IRA计划的可投资范围要大于401(k)计划,但从结果来看,随着IRA账户资产规模快速增长,其投向共同基金的规模也不断增长,相当一部分IRA参与者选择投资共同基金。截至2017年底,共有4.3万亿美元的IRA账户资产投向共同基金,占比达到46.7%,排在所有资产类别首位。

——传统式IRA成为主流产品

传统式IRA(Traditional IRA)是最早出现的IRA产品,其最主要特点是投资支出可在税前抵扣,在退休领取养老金时再行扣税。SEP IRA、SAR-SEP IRA、SIMPLE IRA是随后出现的IRA产品,相比传统IRA,其主要特点是雇主可以为雇员的IRA账户提供匹配缴款,这与401(K)计划的特点类似。Roth IRA出现的时间相对较晚,其特点是投资支出是税后支出,在退休领取时不扣税。

由于传统型IRA是税前抵扣,其税收优惠带来的投资复利增长有较高吸引力,因此得到较多投资者的青睐。传统型IRA的规模为7.85万亿美元,占所有类型IRA总资产的85%,处于绝对领先地位。

——IRA计划的大类资产配置:权益资产仓位较高且稳定

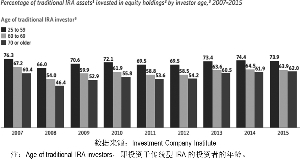

与DC计划类似的是,IRA计划中权益资产也占据相当比例。在2007年至2015年期间,各年龄阶段人群的权益资产配置均在40%以上。其中,25岁至59岁人群的股票仓位波动范围是69.5%至76.3%,60岁至69岁人群的股票仓位波动范围是54%至67.2%,70岁以上人群的股票仓位波动范围是46.4%至60.4%。随着年龄的增长,IRA投资者的权益资产仓位也与DC计划投资者的情况类似,呈现逐步下行的趋势。

养老金市场与共同基金行业:互利共赢,共同发展

——退休计划和共同基金互相在对方中占据重要地位

共同基金凭借专业化投资服务和良好业绩表现吸引了大量退休计划资产,DC计划和IRA计划中相当一部分资产投向了共同基金。共同基金也因为持续流入的养老资金而取得长足发展。

2017年末,59%的DC计划以及47%的IRA计划投向了共同基金,共同基金在退休计划中占据显著位置。而从共同基金的资金来源来看,DC计划和IRA计划也成为共同基金市场的主要参与者。在权益型、混合型以及债券型共同基金中,有53%的资金来自于DC计划和IRA计划,养老资金撑起了共同基金行业的半壁江山。

——《养老金保护法案》对DC计划以及共同基金发展的促进作用

2006年美国政府通过Pension Protection Act(PPA),即《养老金保护法案》,该法案将目标日期基金定为养老计划的默认投资标的,对促进养老资金进入共同基金具有重要意义。

该法案设立了Qualified Default Investment Alternative(QDIA),即“合格默认投资备选机制”。在投资者不作选择的情况下,QDIA允许401(K)账户的受托人默认将养老金投向“合格默认投资备选”中的任意一个产品,而作为“合格默认投资备选”的即是与个人年龄相对应的退休目标日期基金。该法案还规定,如果雇主将“合格默认投资者备选”中的任意一个产品作为投资者的默认投资选择,雇主将不需承担投资损失的责任,确保养老金账户由投资者风险自担。

——共同基金备受养老计划青睐的原因之一:目标日期基金精准把握养老投资痛点

除了专业投资能力,精准把握养老投资的业务需求也是共同基金的吸引力之一。目标日期基金是美国共同基金行业为养老资金提供的一个针对性较强的产品创新,取得了巨大成功。

目标日期基金(Target date mutual fund)其资产配置比例随着目标日期临近而自动调整,紧密契合养老投资者的风险承受能力随着年龄增长而不断变化的特点,因此备受退休投资计划的欢迎。目标日期基金中来自于退休投资计划的资金占据了绝大部分比例,截至2017年末,在目标日期基金的1.1万亿美元资产中,0.97万亿美元来自于DC计划和IRA计划,占比高达88%。可以说,没有养老资金的支持,目标日期基金难以有今天的成就。

——专业理财顾问在投资者建立养老组合中起到重要作用

随着社会分工的发展,专业的人做专业的事变得越来越普遍,对于投资理财而言也不例外。在美国养老计划投资者管理其养老组合时,专业理财顾问起到了重要的作用。根据ICI调查,69%的持有传统IRA账户的美国家庭表示他们有明确的投资计划。在这部分家庭中,75%的家庭表示会咨询专业理财顾问,且66%的家庭表示专业理财顾问是他们获取投资建议的主要渠道。专业的理财机构往往能帮助投资者作出最优的理性的投资决策,并提高市场的资金配置效率。在这方面,美国发达的理财顾问市场或许能给中国带来一定的启发。

养老金资产的稳步发展促进资本市场长期稳定发展

养老金具有资金规模庞大、资金流可持续、投资期限较长的特点。对于一个长期发展趋势向上的经济体而言,养老金源源不断流入股票、债券等资本市场,对降低市场波动、形成市场长期向上趋势具有重要意义。养老金具有的长期投资的属性,可使得受托管理机构以长期的角度构筑投资策略,减少短期的非理性的操作,从而在市场中形成以价值投资为锚的投资氛围,这也有利于减少市场波动。一个越发理性的稳定的市场,越能吸引更多机构资金进入,并最终形成良性循环。

随着中国经济的稳步增长以及机构投资者比例的逐步提高,资本市场稳步持续向好的趋势已成,给养老金入市提供了较好的时机,养老金市场有望迎来大发展,并取得利国利民的双赢局面。

(作者单位:Morningstar晨星(中国)研究中心)