中炬高新技术实业(集团)股份有限公司关于收购子公司股权暨关联交易事项问询函的回复公告

证券代码:600872 证券简称:中炬高新 公告编号:2019-015号

中炬高新技术实业(集团)股份有限公司关于收购子公司股权暨关联交易事项问询函的回复公告

特别提示

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

中炬高新技术实业(集团)股份有限公司(以下简称“公司”)于2019年3月4日收到上海证券交易所上证公函【2019】0308号《关于对中炬高新技术实业(集团)股份有限公司收购子公司20%股权暨关联交易事项的问询函》(以下简称“《问询函》”),根据相关规定,现就《问询函》的有关问题回复如下:

一、根据公告,各方已签署股权转让协议,2019年1月30日,朗天慧德未经公司同意自行撕毁协议,并向公司递交了股权转让终止函。公司员工未经公司授权签署了终止合同、另行洽谈等内容的会谈纪要,公司对会谈纪要不予认可,要求对方继续履行股权转让协议。请公司补充披露:(1)公司签署股权转让协议的时间,上述协议签署及后续进展的信息披露义务履行情况;(2)签署会谈纪要的相关公司员工的具体人员、职位,以及是否需要经过公司授权;(3)结合上述情况,说明股权转让协议、朗天慧德向公司出具的股权转让终止函、会谈纪要等文件是否具有法律效力。请律师发表意见。

回复如下:

(一)公司签署股权转让协议的时间,上述协议签署及后续进展的信息披露义务履行情况

1、股权转让协议的签署时间

经过双方协商一致,公司与曲水朗天慧德企业管理有限公司(以下简称“朗天慧德”)达成关于收购朗天慧德持有的广东厨邦食品有限公司(以下简称“厨邦公司”)20%股权的一致意见。公司于2018年12月16日收到交易对方朗天慧德寄送的《广东厨邦食品有限公司股权转让协议》(以下简称“《协议》”或“《股权转让协议》”),朗天慧德法定代表人李磊已签字并加盖了公章,但并未填写签署日期;广东美味鲜调味食品有限公司(以下简称“美味鲜”)于2018年12月17日完成《协议》的签字和盖章(由美味鲜法定代表人张卫华签字并加盖公章)。虽然《协议》上未载明签署日期,但是基于双方已经协商一致以及双方已经完成签字盖章,《协议》应视为完成签署并依法成立。该等协议签订后未及时归档并报送公司董事会。

2、上述协议签署及后续进展的信息披露义务履行情况

《股权转让协议》签署后,天职国际会计师事务所(特殊普通合伙)、沃克森(北京)国际资产评估有限公司对厨邦公司进行了审计与评估。2019年1月10日,天职国际会计师事务所(特殊普通合伙)出具了编号为I3R44的《广东厨邦食品有限公司审计报告》(以下简称“《审计报告》”)。2019年1月11日,沃克森(北京)国际资产评估有限公司出具了沃克森评报字【2019】第0008号《中炬高新技术实业(集团)股份有限公司拟收购广东厨邦食品有限公司股权项目涉及广东厨邦食品有限公司股东全部权益资产评估报告》(以下简称“《评估报告》”)。

按照中山火炬开发区管委会的要求,参照中共中央办公厅和国务院办公厅印发的《关于进一步推进国有企业贯彻落实“三重一大”决策制度的意见》,本次股权转让需要上报中山火炬开发区党工委(以下简称“党工委”)审议。公司取得上述《审计报告》及《评估报告》后即将股权转让相关材料报送至中山火炬开发区管委会,待党工委召开会议进行审议。

2019年1月30日,朗天慧德法定代表人李磊以办理股权转让双方核对有关工商过户文件等相关事宜为由前往公司,在未获得公司同意的情况下,在核对工商过户文件的过程中自行撕毁双方已经签署的《股权转让协议》并向公司递交了《关于终止出让广东厨邦食品有限公司20%股权的函》(“《终止函》”)。公司高管陈超强、张卫华、张晓虹与朗天慧德法定代表人李磊签署了《会谈纪要》。当日,美味鲜向朗天慧德发函“贵我双方之间的《广东厨邦食品有限公司股权转让协议》相关事宜”,向朗天慧德明确表示对《会谈纪要》不予认可,不同意朗天慧德在《终止函》中的主张,并向公安机关报案。

2019年1月31日,党工委召开会议审议股权转让事项。2019年2月20日,党工委出具《火炬区党工委会议决定事项通知》(火炬党政办会函【2019】33号),同意美味鲜以3.4亿元受让朗天慧德持有的20%厨邦公司股权。

2019年2月25日,美味鲜收到朗天慧德回函,要求终止股权交易。

在上述期间,由于股权转让事项需由党工委审议通过,且发生了交易对方撕毁协议的不可控事件,股权转让事项存在重大不确定性。公司于2019年3月4 日召开董事会,审议通过股权转让事项,并于当日披露了《第九届董事会第四次会议决议公告》、《关于收购广东厨邦食品有限公司20%股权暨关联交易的公告》等相关公告。公司本次股权转让的相关事项在对外披露前未泄露,公司股价未发生异常波动。

(二)签署会谈纪要的相关公司员工的具体人员、职位,以及是否需要经过公司授权

签署《会谈纪要》的相关公司人员为陈超强、张卫华、张晓虹。其中,陈超强的职位为中炬高新的总经理;张卫华的职位为中炬高新的副总经理和美味鲜的法定代表人、董事长;张晓虹的职位为中炬高新的副总经理和美味鲜的董事。

根据中炬高新《公司经营班子议事规则》第一条第二款规定,涉及公司全资、控股企业的年度经营计划、财务决算与预算报告、战略发展规划、资产重组、重大经济合同、经营者激励与约束机制、涉及股东权益变更的章程修改等重大事项,由分管副总经理组织相关职能部门制定具体方案或提出意见,报公司经营班子会议审议后,提交企业董事会决定。

2018年12月5日,公司高管陈超强(总经理)、张卫华(副总经理)、彭海泓(副总经理、董事会秘书、董事)、吴剑(副总经理)、朱洪滨(副总经理)、张晓虹(副总经理)召开公司经营班子会议,通过《中炬高新技术实业(集团)股份有限公司关于收购广东厨邦食品有限公司20%股权班子会决议》,主要内容为:(1)根据公司长远战略发展需要,公司应尽快完成由美味鲜收购厨邦公司20%股权事宜;(2)同意张卫华代表美味鲜与对方签订相应的股权转让协议。同时,《股权转让协议》明确约定“协议待中炬高新董事会批准后生效”。

公司认为陈超强、张卫华、张晓虹三人均无权对外代表公司和美味鲜做出同意终止《股权转让协议》的意思表示,且该等《会谈纪要》未加盖公章,系该等三人自行签署。《股权转让协议》的签署系经双方签字并加盖公章,《股权转让协议》的终止或变更也应履行相同的程序。公司在接到陈超强、张卫华、张晓虹三人汇报李磊撕毁协议以及签署《会谈纪要》后立即采取了以下行动:

(1)就2019年1月30日上午发生的朗天慧德法定代表人李磊撕毁协议等情况,向公安机关报案,并在公安机关处录有笔录证明;

(2)立即以美味鲜名义向朗天慧德发函,第一时间即声明对《会谈纪要》不予认可,相关人员未经授权,该《会谈纪要》未经美味鲜盖章,不能代表美味鲜的意思表示。

综上所述,公司认为,公司高管陈超强、张卫华、张晓虹无权代表公司和美味鲜签署《会谈纪要》。

(三)结合上述情况,说明股权转让协议、朗天慧德向公司出具的股权转让终止函、会谈纪要等文件是否具有法律效力。请律师发表意见。

1、《股权转让协议》具有法律效力

《股权转让协议》先后经朗天慧德和美味鲜签署,依法成立。根据《股权转让协议》约定:“本协议自双方签字盖章之日起成立,经乙方母公司-中炬高新技术实业(集团)股份有限公司董事会批准之日起生效。”,2019年3月4日,公司召开董事会审议通过股权转让事项。因此,《股权转让协议》依法成立并生效,具有法律效力。

2、《会谈纪要》不具有法律效力

如前所述,公司高管陈超强、张卫华、张晓虹无权代表公司和美味鲜签署《会谈纪要》。公司及美味鲜对该等《会谈纪要》不予认可,《会谈纪要》不具有法律效力。

3、《终止函》不具有法律效力

如前所述,《股权转让协议》具有法律效力,朗天慧德单方面发出《终止函》并不具有终止《股权转让协议》的效力。因此,《终止函》不具有法律效力。

公司已聘请广东太平洋联合律师事务所对本事项出具法律意见书,详见公司公布于上海证券交易所网站的《广东太平洋联合律师事务所〈关于对中炬高新技术实业(集团)股份有限公司收购子公司20%股权暨关联交易事项的问询函〉之法律意见书》。

二、根据公告,广东厨邦食品有限公司(以下简称“厨邦公司”)公司以资产基础法形成的评估值为6.04亿元,以收益法形成的评估值为25.28亿元。本次评估以收益法的评估结论作为最终评估结论,厨邦公司20%股权的交易作价3.4亿元。请公司结合同行业可比公司、可比交易和标的资产情况,说明本次交易定价的合理性。

回复如下:

(一)交易的基本情况

为进一步突出公司主营业务,形成新的利润增长点,公司通过美味鲜实施美味鲜厨邦食品(阳西)生产基地的投资计划。2012年2月24日,《投资美味鲜厨邦食品阳西生产基地的议案》经董事会审议通过;2012年3月12日,上述议案经公司2012年第一次临时股东大会审议通过。厨邦公司于2012年4月9日成立,注册资本1亿元人民币,其中美味鲜现金出资8,000万元,持股80%;北京朗天慧德投资管理有限公司(以下简称“北京慧德公司”)现金出资2,000万元,持股20%。

北京慧德公司成立于2011年12月19日,注册资本2,000万元,法定代表人李磊。2017年3月29日,北京慧德公司更名为曲水朗天慧德企业管理有限公司。据查询公开信息,朗天慧德成立至今只有一笔对外投资即持有厨邦公司20%的股权,除此之外最近三年并未开展具体业务。美味鲜2011年营业收入12.94亿元,营业利润1.02亿元,母公司中炬高新持有货币资金4.4亿元,足以满足厨邦公司设立时注册资本的需求。与此同时,厨邦公司的公司章程、股东协议书均对厨邦公司的现金分红及持股80%的大股东美味鲜的权利进行了较为严苛的约定。

厨邦公司从2014年起逐步投产,至今进行了5次利润分配,分配总金额6.29亿元,而且分配时间均早于厨邦公司年度审计报告出具时间,甚至早于会计年度结束之前。朗天慧德按照持股比例,2016年分别于2月、7月、12月三次累计分得4981.95万元,2017年10月分得3600万元,2018年11月分得4000万元,累计共收到股利1.26亿元。自设立以来,朗天慧德对于厨邦公司除出资2000万元以外,从未对厨邦公司有任何业务支持或管理支持。公司基于长期、持续、健康、稳定战略发展考量,拟收购朗天慧德持有的厨邦公司20%股权。

(二)同行业可比公司及交易资产的情况

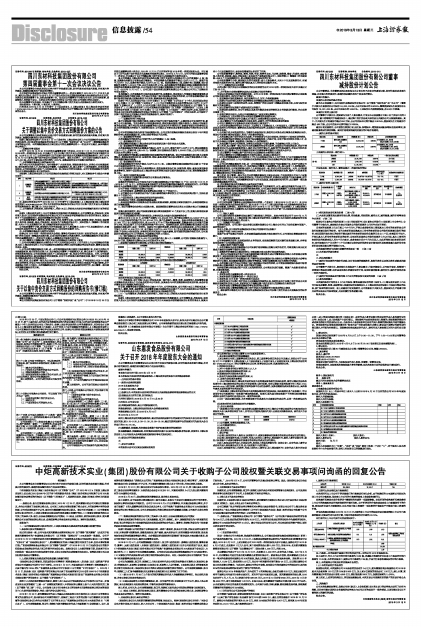

公司聘请了具备证券、期货业务资格的沃克森(北京)国际资产评估有限公司(以下简称“评估机构”)出具了资产评估报告(沃克森评 报字[2019]第 0008 号),截止至评估基准日 2018 年 12 月 31 日, 厨邦公司全部股权的价值为 25.28 亿元,对应 20%股权的价值为 5.057 亿元,按照其2018年实现净利润32,241.17万元,其市盈率情况如下:

1、厨邦公司市盈率情况

■

2、近期可比交易情况及市盈率情况

本次采用可比上市公司于评估基准日的市盈率进行对比分析,由于收购标的20%厨邦公司股权为非上市公司少数股权,故应在上市公司的市盈率的基础上考虑非流通折扣。

非流通折扣率是企业价值评估中需要经常考虑的一项重要参数。这里所谓的非流通折扣率是参照上市公司的流通股交易价格而得到的价值折扣率。由于所评估的价值应该是在非上市前提条件下的价值,而如果所有其它方面都相同,那么可在市场上流通的一项投资的价值要高于不能在市场上流通的价值。

评估机构通过收集在2018年12月31日之前的非上市公司的股权交易并购案例和上市公司市盈率的数据,对其进行对比分析计算,市场平均非流动性折扣率为33.12%。

同行业可比上市公司及可比交易情况如下:

■

注:市盈率=标的股票于基准日的平均交易价格÷标的公司2018年每股收益。

如上表所示,可比上市公司的平均市盈率为16.89倍,考虑缺少流通性折扣后非上市股权的平均市盈率为11.29倍,本次评估报告中,厨邦公司市盈率为7.84倍,不高于行业非流通股权的平均市盈率。

综上,本次厨邦公司收益法评估值具有合理性。

(三)本次交易定价的合理性

根据协议约定,本次厨邦公司20%股权的交易对价3.4亿元,朗天慧德还将分得厨邦公司2018年度末未分配利润1.53亿元的20%即0.306亿元,加上累计已获取的现金分红1.26亿元,综上计算,朗天慧德通过本次交易合计回收4.956亿元,较初始投资2000万元,投资回报率为2,478%。

综上所述,上述评估机构独立,评估假设前提合理,本次交易公司拟购买标的资产的交易价格公允合理。

三、风险提示

公司本次收购股权事项,虽然公司对《协议》、《会谈纪要》及《终止函》的法律效力进行了分析与判断,但仍有可能出现相关文件最终的法律效力与公司认可的结果不一致的情况,从而导致《协议》不能得到正常履行的风险。

特此公告。

中炬高新技术实业(集团)股份有限公司董事会

2019年3月12日