(上接224版)

(上接224版)

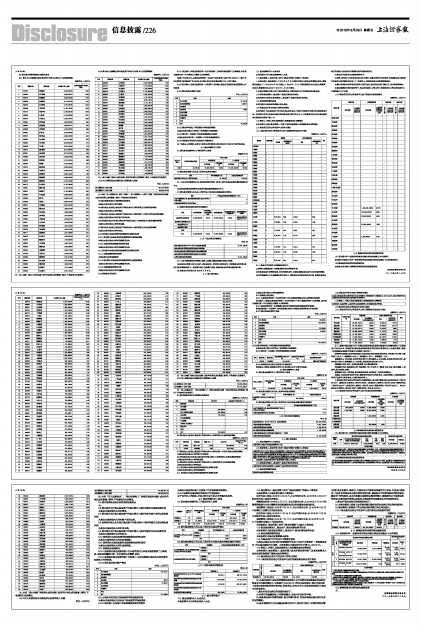

金额单位:人民币元

■

■

■

■

■

注:“卖出金额”按卖出成交金额(成交单价乘以成交数量)填列,不考虑相关交易费用。

8.4.3买入股票的成本总额及卖出股票的收入总额

单位:人民币元

■

注:“买入股票成本”、“卖出股票收入”均按买卖成交金额(成交单价乘以成交数量)填列,不考虑相关交易费用。

8.5期末按债券品种分类的债券投资组合

金额单位:人民币元

■

8.6期末按公允价值占基金资产净值比例大小排序的前五名债券投资明细

金额单位:人民币元

■

8.7期末按公允价值占基金资产净值比例大小排名的前十名资产支持证券投资明细

本基金本报告期末未持有资产支持证券。

8.8报告期末按公允价值占基金资产净值比例大小排序的前五名贵金属投资明细

本基金本报告期末未持有贵金属。

8.9期末按公允价值占基金资产净值比例大小排序的前五名权证投资明细

本基金本报告期末未持有权证。

8.10报告期末本基金投资的股指期货交易情况说明

本基金本报告期末未持有股指期货。

8.11报告期末本基金投资的国债期货交易情况说明

本基金本报告期末未持有国债期货。

8.12投资组合报告附注

8.12.1本基金投资的前十名证券的发行主体本期受到调查以及处罚的情况的说明

报告期内,未发现本基金投资的前十名证券的发行主体出现被监管部门立案调查,或在报告编制日前一年内受到公开谴责、处罚的情形。

8.12.2基金投资的前十名股票超出基金合同规定的备选股票库情况的说明

基金投资的前十名股票中,没有投资超出基金合同规定备选股票库之外的股票。

8.12.3期末其他各项资产构成

单位:人民币元

■

8.12.4期末持有的处于转股期的可转换债券明细

本基金本报告期末未持有处于转股期的可转换债券。

8.12.5期末前十名股票中存在流通受限情况的说明

金额单位:人民币元

■

8.12.6投资组合报告附注的其他文字描述部分

因四舍五入原因,投资组合报告中分项之和与合计可能存在尾差。

§9 基金份额持有人信息

9.1期末基金份额持有人户数及持有人结构

份额单位:份

■

9.2期末基金管理人的从业人员持有本基金的情况

■

9.3期末基金管理人的从业人员持有本开放式基金份额总量区间的情况

■

§10 开放式基金份额变动

单位:份

■

§11 重大事件揭示

11.1基金份额持有人大会决议

■

11.2基金管理人、基金托管人的专门基金托管部门的重大人事变动

■

11.3涉及基金管理人、基金财产、基金托管业务的诉讼

■

11.4基金投资策略的改变

■

11.5为基金进行审计的会计师事务所情况

■

11.6管理人、托管人及其高级管理人员受稽查或处罚等情况

■

11.7基金租用证券公司交易单元的有关情况

11.7.1基金租用证券公司交易单元进行股票投资及佣金支付情况

金额单位:人民币元

■

注:1、根据中国证监会《关于完善证券投资基金交易席位制度有关问题的通知》(证监基金字[2007]48号)的规定及《新沃基金管理有限公司交易席位管理办法》,本基金管理人制定了券商选择标准和租用交易单元的程序,具体如下:

投资研究部按照《券商评估细则》完成对各往来证券经纪商的评估,评估实行评分制:分配权重(100分)=基础服务(45%)+特别服务(45%)+销售服务(10%)。

基础服务占45%权重,由研究员负责打分;特别服务占45%权重,由投资研究部负责人和研究员共同打分;销售服务占10%权重,由投资研究部负责人打分。

基础服务包括:报告、电话沟通、路演、联合调研服务等;

特别服务包括:深度推荐公司、单独调研、带上市公司上门路演、约见专家、委托课题、人员培养、重大投资机会等;

销售服务包括:日常沟通、重点推荐的沟通、研究投资工作的支持和配合。

根据以上标准对券商进行评估、确定选用交易单元的券商后,本基金管理人与被选择的券商签订交易单元租赁协议,并通知基金托管人。

2、报告期内租用证券公司交易单元的变更情况:报告期内新租联讯证券深圳席位(席位号001547)、渤海证券上海席位(席位号35528)、财通证券上海席位(席位号42386)和深圳席位(席位号003197)、安信证券上海席位(席位号42300)和深圳席位(席位号004571)。终止中泰证券上海席位(席位号37867)和深圳席位(席位号003336)。

11.7.2基金租用证券公司交易单元进行其他证券投资的情况

金额单位:人民币元

■

§12 影响投资者决策的其他重要信息

12.1报告期内单一投资者持有基金份额比例达到或超过20%的情况

■

12.2影响投资者决策的其他重要信息

■

新沃基金管理有限公司

2019年3月29日