亚翔系统集成科技(苏州)股份有限公司

关于上海证券交易所对公司2019年半年度报告的事后审核问询函的回复公告

■

■

问题9.履约保函相关情况。

根据半年报,公司2019年半年末开出的履约保函余额1.02亿元。请公司补充披露上述履约保函对应的主要项目、金额、占比、手续费以及是否面临诉讼,是否涉及杭州中芯晶圆的项目。

公司回复:

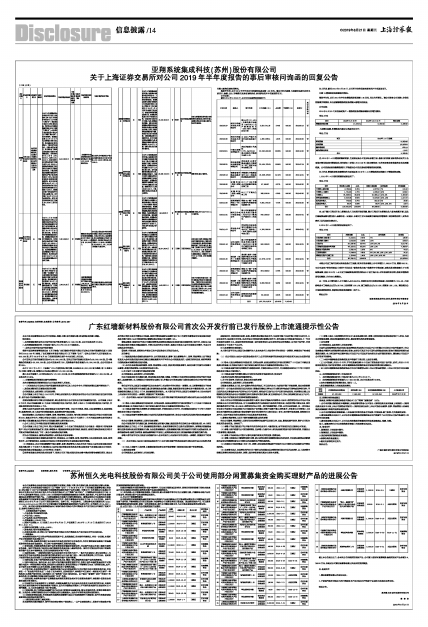

截至2019年6月30日,公司开出保函情况明细如下:

■

如上所述,截至2019年6月30日,公司所开出的保函未涉及杭州中芯晶圆项目。

问题10.增值税留抵税额相关情况。

根据半年报,公司2019年半年末增值税留抵扣额1.45亿元,同比有所增长。请公司结合公司采购、存货和销售模式等情况,补充披露额增值税留抵税额大幅增长的原因。

公司回复:

2019年6月30日其他流动资产-增值税留抵税额余额较年初增加情况:

单位:万元

■

上述增加金额,按增值税内部项目构成列示如下:

单位:万元

■

注:2019年1-6月增值税缴纳税款,主要原因是公司在异地承接工程,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定需按照2%的预征率在建筑服务发生地预缴税款。公司按该法规预缴增值税时,不能使用公司在注册地的增值税留抵税额。

如上所述,增值税留抵扣额增加的主要原因是2016年1-6月增值税进项税额大于增值税销项额。

1、2019年1-6月销项税额形成原因如下:

单位:万元

■

注:由于部分工程项目在上期确认收入而本期开销项税票,部分工程项目本期确认收入暂未结算开票,因此开票结算金额与营业收入金额存在一定差异。本期完工项目未结算开票相应的增值税(即待转销项税),财务报表列入其他流动负债项目。

2、2019年1-6月进项税形成原因如下:

单位:万元

■

本期公司因工程行业特点阶段性垫付工程款,期末存货余额较上年年末增加7,995.59万元,增幅28.51%,而公司因客户的各种原因(如杭州中芯诉讼)暂能未能与客户结算并开出销项票,导致本期采购金额大于工程结算金额,因此2019年1-6月因工程结算形成的销项税远小于因工程分包、材料形成的进项税,故期末增值税留抵扣额较上年年末大幅增加。

另一方面,公司营业收入中工程收入占比85.20%,按建安合同开具销项税发票,适用税率为10%、9%,而采购构成中工程类占比仅为32.74%,适用税率10%、9%,施工物资占比为52.16%,税率是16%、13%。营改增后公司面临进销税倒挂,致使进项税留抵税额进一步扩大。

特此公告!

亚翔系统集成科技(苏州)股份有限公司董事会

2019年8月20日

(上接13版)