广东松发陶瓷股份有限公司收购报告书

(上接78版)

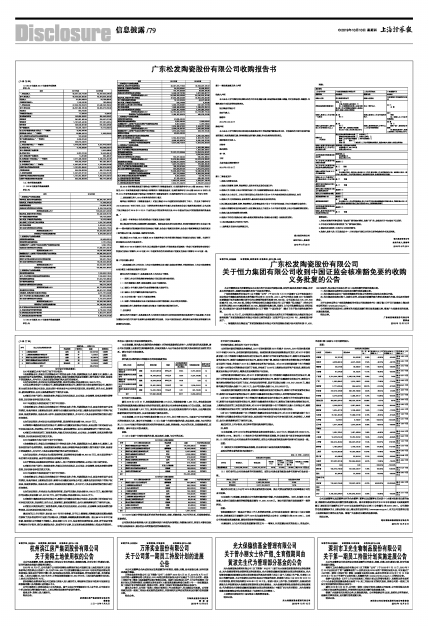

(2)2016年度及2017年度合并利润表

单位:元

■

(三)合并现金流量表

(1)2018年度合并现金流量表

单位:元

■

(2)2016年度及2017年度合并现金流量表

单位:元

■

注:2016年财务数据来源于瑞华会计师事务所(特殊普通合伙)出具的瑞华审字[2017]第33030051号审计报告;2017年财务数据来源于瑞华会计师事务所(特殊普通合伙)出具的瑞华审字[2018]第33050016号审计报告;2018年财务数据来源于瑞华会计师事务所(特殊普通合伙)出具的瑞华审字[2019]33050031号审计报告

二、信息披露义务人2018年财务报告的审计意见

瑞华会计师事务所(特殊普通合伙)对恒力集团2018年度的财务报表进行了审计,并出具了瑞华审字[2019]33050031号审计报告,认为:“后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了恒力集团公司2018年12月31日合并及公司的财务状况以及2018年度合并及公司的经营成果和现金流量。”

三、最近一年财务会计报告采用的会计制度及主要会计政策

恒力集团财务报表以持续经营为基础编制。根据实际发生的交易和事项,按照财政部颁布的《企业会计准则——基本准则》和陆续颁布的各项具体会计准则、企业会计准则应用指南、企业会计准则解释及其他相关规定(进行确认和计量,在此基础上编制财务报表。

恒力集团2016年度、2017年度及2018年度财务会计报告采用的详细会计制度及主要会计政策、主要科目的注释详见本报告书备查文件。

根据2016-2018年度审计报告,恒力集团除中国法律、行政法规或者国家统一的会计制度等要求变更会计制度及主要会计政策外,2016年度、2017年度财务报告所采用的会计制度及主要会计政策与2018年度一致。

第十节其他重大事项

一、信息披露义务人不存在《上市公司收购管理办法》第六条规定的情形,并能够按照《上市公司收购管理办法》第五十条的规定提供有关文件

截至本报告书签署之日,信息披露义务人不存在以下情形:

(一)利用上市公司的收购损害被收购公司及其股东的合法权益;

(二)负有数额较大债务,到期未清偿,且处于持续状态;

(三)最近3年有重大违法行为或者涉嫌有重大违法行为;

(四)最近3年有严重的证券市场失信行为;

(五)《公司法》第一百四十六条规定情形;

(六)法律、行政法规规定以及中国证监会认定的不得收购上市公司的其他情形。

信息披露义务人能够按照《收购办法》第五十条的规定提供相关文件。

二、其他事项

截至本报告书签署日,信息披露义务人已按照有关规定对本次权益变动的相关信息进行了如实披露,不存在为避免对本报告书内容产生误解而必须披露的其他信息,以及中国证监会或上海证券交易所依法要求披露而未披露的其他信息。

第十一章信息披露义务人声明

收购人声明

本人及本人所代表的机构承诺本报告书不存在虚假记载、误导性陈述或重大遗漏,并对其真实性、准确性、完整性承担个别和连带的法律责任。

恒力集团有限公司

法定代表人:

陈建华

2019年9月23日

律师声明

本人及本人所代表的机构已按照执业规则规定的工作程序履行勤勉尽责义务,对收购报告书的内容进行核查和验证,未发现虚假记载、误导性陈述或者重大遗漏,并对此承担相应的责任。

律师事务所负责人:

乔佳平

经办律师:

李一帆

于玥

北京市康达律师事务所

2019年9月23日

第十二章备查文件

1、收购人的营业执照;

2、收购人的董事、监事、高级管理人员的名单及其身份证复印件;

3、收购人关于收购上市公司的相关决定(关于回购的董事会决议、股东大会决议);

4、收购人与上市公司、上市公司的关联方之间在报告日前24个月内发生的相关交易的协议、合同

5、收购人关于其控股股东、实际控制人最近两年未发生变化的说明;

6、恒力集团及其董事、监事、高级管理人员在事实发生日前6个月持有和买卖上市公司股票的自查报告;

7、收购人聘请的专业机构及相关人员在事实发生之日起前6个月内持有或买卖上市公司股票的情况说明;

8、收购人就本次收购做出的承诺;

9、收购人不存在《收购办法》第六条规定情形及符合《收购办法》第五十条规定的说明;

10、恒力集团最近三年的审计报告;

11、法律意见书及补充法律意见书。

恒力集团有限公司

法定代表人:陈建华

2019年9月23日

附表:

■

■

填表说明:

1、存在对照表所列事项的按“是或否”填写核对情况,选择“否”的,必须在栏目中加备注予以说明;

2、不存在对照表所列事项的按“无”填写核对情况;

3、需要加注说明的,可在栏目中注明并填写;

4、收购人是多人的,可以推选其中一人作为指定代表以共同名义制作收购报告书及其附表。

恒力集团有限公司

法定代表人:陈建华

2019年9月23日