鲁银投资集团股份有限公司关于上海证券交易所问询函回复的公告

证券代码:600784 证券简称:鲁银投资 编号:临2019-041

鲁银投资集团股份有限公司关于上海证券交易所问询函回复的公告

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

公司于2019年9月10日收到上海证券交易所《关于对鲁银投资集团股份有限公司2019年半年度报告的事后审核问询函》(上证公函【2019】2727号,以下简称“《问询函》”)。公司组织相关人员对《问询函》提出的问题逐项进行了认真核查落实,现就《问询函》相关问题回复如下:

一、关于公司生产经营

1.半年报显示,2019年上半年,公司实现营业收入7.42亿元,同比下降0.84%;实现归母净利润-2032.56万元,同比下降127.85%,实现扣非后归母净利润-2703.18万元。自2015年起,公司扣非后归母净利润均为负值。请公司:(1)区分具体业务模块,分别列示报告期内的收入、毛利及其变动情况,并结合各模块业务所处行业发展情况、可比公司业绩变化等,分析上述变动的原因和合理性,并说明利润与收入下降幅度不匹配的原因;(2)结合公司的业务结构、各模块的业绩变化和成本费用的增减变动等情况,进一步说明公司报告期内利润水平下滑的原因,并对公司的持续经营能力进行充分必要的风险提示;(3)补充披露各主要业务模块报告期内的前五大客户名称及其关联关系、对应营业收入及占比等,说明公司主要客户销售情况与以前年度相比的变动情况,公司收入确认政策是否发生变化。

【回复】

(一)区分具体业务模块,分别列示报告期内的收入、毛利及其变动情况,并结合各模块业务所处行业发展情况、可比公司业绩变化等,分析上述变动的原因和合理性,并说明利润与收入下降幅度不匹配的原因;

1.报告期内主要业务板块收入、毛利及其变动情况如下:

单位:万元

■

注:其他包括鲁银投资集团山东毛绒制品有限公司(公司停产,有租金收入)、鲁银投资集团德州羊绒纺织有限公司(公司停产,无收入)、青岛豪杰矿业有限公司(公司停产,无收入)、山东鲁银文化艺术品有限公司(公司停止经营,有租金收入)、山东鲁银科技投资有限公司(公司无经营,有投资收益)、山东鲁银资产管理有限责任公司(公司无经营,无收入)。2019年9月,公司完成房地产板块的股权转让工作。

2.各业务板块情况分析

(1)粉末冶金板块

A.行业分析

粉末冶金是制取金属或用金属粉末(或金属粉末与非金属粉末的混合物)作为原料,经过成形和烧结等工艺,制造金属材料、复合材料以及各种类型制品的工艺技术,与传统工艺相比,具有节能、节材、节省劳动力、环保、个性化、一致性好等优势,其优点使它已成为解决新材料问题的钥匙,在新材料的发展中起着举足轻重的作用,既是工业基础行业,又是现代工业发展的朝阳产业,属于先进制造和高端制造的范畴。

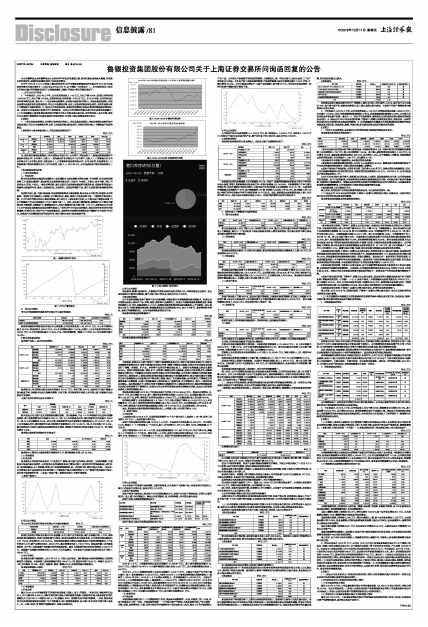

受原料价格上涨、下游市场低迷、环保政策限制等多方叠加影响,粉末冶金公司经营出现前所未有的困难。受铁矿石价格急剧上升影响,公司氧化铁皮、焦炭、废钢(价格变动如下图一)等原料价格持续上涨。汽车行业作为粉末冶金主要应用领域,据中国汽车工业协会统计分析,从下游企业产销情况来看,汽车产销整体下行压力依然较大(汽车产量如下图二)。此外,受补贴下降的影响,新能源汽车产销同比继续呈现下降趋势,且降幅扩大,新能源乘用车、商用车销量均出现大幅下滑。9月4日,国务院办公厅印发了《关于加快发展流通促进商业消费的意见》,广泛征求汽车行业企业的意见,将会同研究有针对性的政策措施,并适时出台,支持汽车产业高质量发展。国家的有关政策和举措将有助于缓解汽车行业的下行压力,对我国汽车消费起到很好的促进作用,预计对粉末冶金市场有积极作用。

■

图一:废钢市场单价变化

■

图二:汽车产量的变化

B.可比公司情况

可比公司东睦新材料集团股份有限公司主要财务数据:

单位:元

■

根据东睦新材料集团股份有限公司公告披露:公司实现营业收入86,537.01万元,与上年同期相比减少16.27%;营业利润6,903.76万元,与上年同期相比减少71.33%;归属于上市公司股东的净利润5,708.23万元,与上年同期相比减少71.52%;产品(包括软磁材料)销售2.71万吨,与上年同期相比减少14.24%。

C.粉末冶金板块情况

报告期产品收入、成本和毛利情况:

单位:万元

■

报告期与上年同期相比粉末冶金毛利减少977.41万元,毛利下降16.67%,因乘用车市场产销量出现大幅度下滑,导致粉末冶金市场需求萎缩、价格下降,同时原材料价格较上年同期上涨,导致粉末冶金效益不及预期。

主要产品单价和单位成本明细如下:

单位:元

■

粉末冶金公司主要产品为还原铁粉和雾化铁粉。受市场影响,产品1-6月平均售价对比去年同期降低较多,其中还原铁粉单位价格减少20.81元/吨,与上年同期基本持平;雾化铁粉单位价格减少193.52元/吨,比上年同期降低3.43%。成本方面,还原铁粉单位成本受原料价格影响同比上升14.22元/吨,与上年同期基本持平;雾化铁粉单位成本受原料价格影响同比上升161.89元/吨,比上年同期上升3.20%。雾化铁粉成本升高的主要原因是直接材料成本增加,钢铁料价格每吨平均成本增加169.99元/吨,增加比例为3.36%。

报告期主要材料的采购单价价格如下:

单位:元

■

报告期与上期对比主要原材料价格都有所上升,特别是钢头价格上升30.79%。

(2)盐业板块

A.行业分析

盐业板块主营业务为盐及盐化工产品的生产、销售;其主要产品为食盐、药用盐、工业盐和溴素。目前盐业市场运作缺乏规范性,公司制盐企业的运销体系处于增加过程中,在传统的专营渠道基础上进行补充,加大物流配送、KA类商超、直销、电子商务等销售渠道,进一步拓宽市场,增加市场占有率。一年以来,公司制盐企业产品处在充分竞争的环境中,产销在处于基本平衡的情况下,出厂销售价格持续处于低位,甚至低于盐改前的价格。工业盐二季度产量一直维持在高位,导致价格较低。

工业盐产量如下:

■

B.可比公司情况

可比公司江苏苏盐井神股份有限公司主要财务数据: 单位:元

■

根据江苏苏盐井神股份有限公司公告披露:公司主要产品为食用盐、碱产品和氯化钙;上半年,面临盐业改革过渡期结束、食盐市场竞争趋于白热化、盐业企业面临生存与发展考验。公司实现利润总额同比上升17.50%,净利润同比上升 25.31%。实现利润总额同比增加主要原因是由于报告期纯碱类化工产品价格同比上升,碱产品增加毛利6,302.90万元、氯化钙增加毛利1,736.07万元。原盐是两碱工业的基础原材料,生产的工业盐是碱产品和氯化钙的基础原材料。通过上述数据可知企业净利润增加4,240.37万元,去除碱产品和氯化钙增加毛利8,038.97万元的因素后,企业食盐产品和其他业务毛利至少下降3,798.60万元。

C.本公司情况

盐业板块为资产重组购入,2019年3月31日纳入合并报表,售价降低是本报告期销售收入和利润降低的主要原因。本报告期工业湿盐销售价格为188.47元/吨,较去年同期232.30元/吨减少43.83元/吨,同比降低18.76%。且因工业湿盐(原盐)销量占比大,使得利润减少幅度较大。

盐业板块销售收入结构: 单位:万元

■

(3)贸易板块

A.行业分析

通过2018-2019年钢材和矿石现货价格走势图(见图1、图2)可发现,一年多以来,钢材吨价已由近4,100元降至约3,800元,钢材价格行情目前处于相对弱势的周期,但原材料价格尤其是铁矿石均价涨幅巨大,已由500元/吨涨至900元/吨,涨幅近80%。受钢铁行业市场行情影响,一方面,贸易商更加关注在港现货货源情况和钢厂生产用料需求,港口现货销售紧俏,各大港口矿石库存平稳下降(见图3);另一方面,因进口矿期货价格振幅较大,风险与机遇并存。

■

图1:2018-2019年钢材行情走势

■

图2:2018-2019年矿石现货均价走势

■

图3:中国主要港口库存变化

B.可比公司情况

贸易板块,随着市场透明化,大数据时代的到来和交易形式的多元化,单纯的贸易企业较少,且企业的业务占市场的比例极低,属于市场中极小的企业;因此无可比上市公司。

C.贸易板块情况

由于本报告期钢材业务下游客户进行业务调整,导致经贸公司圆钢购销业务规模减少。经贸公司本期贸易业务主要以矿产品、炉料、钢坯、建材等产品购销为主,经贸公司逐渐缩减圆钢购销业务,缩减的规模约5.36万吨,采购金额为2.11亿元,故钢材业务的收缩对贸易板块整体收入产生影响。同时,经贸公司扩大了原料购销业务规模,销售数量较去年同期增加约80%,加大了对矿石、焦炭等原料的供应,业务订单量增幅明显。公司本报告期贸易情况如下表:

贸易板块采购品种和数量如下:

单位:吨

■

贸易板块销售品种和数量如下:

单位:吨

■

本报告期,经贸公司主要下游客户(安阳市新普钢铁有限公司、安阳市诚远贸易有限公司、安阳市站前物资有限责任公司、安阳市奥瑞科技有限公司等)调整了销售合同条款,经贸公司针对其贸易业务进行了调整,对钢坯、矿产品、炉料等产品采用净额法确认收入,该部分业务数量占贸易总量的98.39%。根据目前该类业务(钢坯、矿产、炉料等)购销合同的主要条款,经贸公司贸易模式为:采购和销售合同签订后,下游购买方依据合同约定向我公司支付相应货款,公司收到下游购买方的相应货款后转付至上游供应商;上游供应商收到相应货款后通知我公司安排提货事宜,我公司随后通知下游购买方客户协调物流公司或安排自有车辆至港口货场、焦化厂自行提取货物;合同结算时,下游购买方的提货数量(结算数量)以港口发运数量或上游供应商出厂数量为准,由下游购买方、我方、上游供应商共同确认。在此贸易模式下,经贸公司将下游购买方货款转付至上游供应商的同时,物权控制和物权损失风险已实际转移至下游购买方,经贸公司并未实际控制货权或承担货物损失风险,因此公司对该类业务收入按照差额确认收入。

若采取总额法核算,2019年上半年贸易业务产生的收入为48,884.50 万元,较去年同期增长18,282.77万元,同比增幅59.74%,其中,建材类业务的贸易金额2,505.62万元,占总额法确认收入的比例5.13%;矿产品、炉料、钢坯类产品的贸易金额46,378.88万元,占总额法确认收入的比例94.87%。

在净额法核算下,本报告期确认收入5,780.11万元,相比总额法下降低43,104.39万元,比上年同期降低81.11%,其中,建材类业务按照总额确认收入为2,505.62万元,占本期贸易收入的43.35%;矿产品、炉料、钢坯类产品按照净额法核算确认的收入为3,274.50万元,占本期贸易收入的56.65%。

因此,贸易板块本报告期按照净额法确认收入,本期收入较上年同期下降81.11%。

(4)房地产板块

A.行业分析

土地成交方面:2019年8月,全国范围受监测的70个大中城市合计土地成交1,057宗,成交土地金额2,501亿元,土地成交溢价率为8%。

房地产开发投资完成情况方面:2019年1-8月份,全国房地产开发投资84,589亿元,同比增长10.5%,增速比1—7月份回落0.1个百分点。其中,住宅投资62,187亿元,增长14.9%,增速回落0.2个百分点。

房地产销售情况:2019年1~8月份,商品房销售面积达101,849万平方米,同比下降0.6%,降幅比1~7月份收窄0.7个百分点。资金方面,1~8月份,房地产开发企业到位资金达1137,24亿元,同比增长6.6%,增速也比1~7月份回落0.4个百分点。房地产开发投资完成情况如下图:

■

B.可比公司情况

本公司房地产开发属于尾盘清算,无新开发楼盘;公司房地产主要集中在山东省济南市和青岛市,属于小型房地产开发企业,因此无可比上市公司。

C.房地产板块情况

房地产板块主要包含三家房地产公司和两家物业公司,房地产公司处于清盘阶段,近两年无新开发项目,收入较上年同期减少。物业公司经营稳定,收入和利润较上年同期无重大变动。

房地产开发主要楼盘销售情况如下:

■

房地产板块主要公司利润实现情况如下表:

单位:万元

■

2019年1-6月,山东鲁邦利润比去年同期减少10,309.87万元。其中青岛鲁邦利润减少10,003.77万元,主要由于2018年1-6月泰泽海泉转让确认收益8,422万元,青大电缆清算确认收益1,543万元。

2019年1-6月,山东鲁邦实现收入比去年同期减少4,224.17万元。主要由于房地产公司收入确认减少。其中,青岛鲁邦减少2,353.20万元,主要为2018年1-6月鲁邦风情街确认两套商铺收入(面积为1,282.34平方米),2019年1-6月未确认商铺收入;济南鲁邦减少2,032.98万元,主要由于2018年1-6月奥林逸城项目确认4套商铺收入 1,419.02万元(面积为 626.87平方米),2018年比2019年多确认车位收入613.96万元;莱芜鲁邦增加79.37万元,为2019年1-6月比2018年多确认梅苑商铺收入;两家物业公司的收入和成本较上年同期变动不大,弘德物业公司物业费服务收入较上年同期减少7.32万元,青岛鲁邦物业公司增加89.95万元,主要由于物业费比同期减少28万元,服务费比同期减少2万元,水电费比同期增加57万元,停车费比同期增加61万元。

(5)纺织行业

A.行业分析

羊绒服装是服装行业中一个比较特殊的子行业,我国是羊绒资源第一大国、羊绒加工第一大国,也是羊绒制品出口第一大国。羊绒服装的原料——山羊绒主要产于我国,尤其是高档羊绒,产区主要在内蒙、青海、甘肃等地区,目前,世界大部分的羊绒原料在中国完成初加工处理,超过 3/4 的羊绒消费品产自中国。公司所生产纱线属于针织成衣的原料,主要销往江、浙一带南方城市,由南方成衣工厂生产针织衫出口美国。本年由于受中美贸易战的影响,行业接单数量与去年同期相比减少134.75万吨,下降比例为42.03%。公司目前是以销定产,主要产品纱线较上期下降37.21%,与行业总体变动相符。纺织行业景气指数持续下降如下图。

■

B.可比公司情况

公司纺织行业本年度销售收入2,723.24万元,其中纱线收入1,978.51万元,毛衫收入744.73万元,单纯生产毛纱企业已是夕阳产业,属于同行业中的小型公司,因此无可比上市公司。

C.纺织板块情况

报告期内纺织板块的主营业务收入、毛利及主要产品销售情况如下:

单位:万元

■

纺织板块本期毛纱销量较上年同期减低37.21%,毛纱产、销量的锐减给纺织板块正常生产经营带来很大困难,营销人员积极寻找毛衫业务订单,本期毛衫销量上升140.98%。毛衫新增客户订单主要为外销订单,并且外销部分毛利空间较大,本期毛衫产生的毛利较上年同期增加25.22元/件。本报告期外销销量占总销量的71.87%,是内销销量的2.55倍;外销收入占总收入的69.26%,是内销收入的2.25倍;外销订单的毛利率水平高于内销毛利率7.8个百分点。因此,纺织板块本报告期营业收入较上年同期下降0.87%,毛利与去年同期相比增长2.82%。本期内销外销的毛利对比情况如下:

单位:万元

■

3.利润与收入下降幅度不匹配的原因

(1)粉末冶金板块

单位:万元

■

粉末冶金板块收入同比下降2.41%,净利润下降91.03%,通过上述可以看出净利润下降幅度大于收入下降幅度,通过2.(1)的分析及下表各业务板块的收入费用变动情况,可以看出利润下降主要是因为雾化铁粉的毛利下降导致。

(2)盐业板块

单位:万元

■

盐业板块是新合并板块,与上期无对比数据。新合并盐业板块导致企业整体收入上涨2.92亿元,净利润增加452.23万元。

(3)贸易板块

单位:万元

■

贸易板块在净额法核算下本报告期确认收入5,780.11万元,相比总额法下降低43,104.39万元。建材类业务按照总额确认收入为2,505.62万元,占本期贸易收入的43.35%;矿产品、炉料、钢坯类产品按照净额法核算,净额法确认的收入为3,274.50万元,占本期贸易收入的56.65%。贸易板块本报告期按照净额法确认收入,本期收入较上年同期下降81.11%。

(4)房地产板块

单位:万元

■

房地产板块收入下降60.81%,因企业无新开发楼盘,主要是对尾盘的销售,所以收入大幅减少;净利润下降104.60%主要是因为上年同期处置子公司泰泽海泉转让确认收益8,422.00万元,青大电缆清算确认收益1,543.00万元,所以利润与收入变动不一致。

(5)纺织行业

单位:万元

■

纺织行业收入与净利润变动幅度较小,净利润与收入变动幅度差异较小。

(6)其他

单位:万元

■

其他主要是公司无重要经营的企业,业务的发生情况无可比性,本期较上年同期变动幅度较小。

公司收入和利润变动幅度不匹配的主要原因:

①粉末冶金板块积极稳定市场份额,本报告期实现销售收入33,488.16万元,比上年同期减少828.54万元,下降2.41%;由于市场环境导致原材料成本上升,粉末冶金板块毛利较上年同期下降18.68%,导致利润减少625.71万元,较上年同期降低91.03%。

②新纳入合并范围盐业本报告期确认4-6月收入29,209.65万元,导致本期收入上升,增加净利润452.23万元。

③贸易板块业务模式调整收入大幅下降,本期确认收入5,780.11万元,比上年同期降低81.11%。

④房地产板块上期属于尾盘销售,本期处于清盘阶段确认收入2,695.77万元,较上年同期下降60.81%;上期处置子公司产生投资收益9,965万元,对上期利润贡献较大,这是导致公司本期利润下降的主要因素。

⑤纺织板块和其他板块收入变动较小,对公司净利润影响较小。

综上所述,由于本期增加盐业板块以及贸易板块业务的调整,公司的总体营业收入较上年同期下降0.84%。公司上年同期处置子公司产生投资收益对上期利润影响较大,本期不存在类似事项,同时,粉末冶金板块本期净利润较上年同期降低91.03%,导致本期公司总体利润较上年同期下降幅度较大。因此,公司利润与收入下降幅度不匹配。

(二)结合公司的业务结构、各模块的业绩变化和成本费用的增减变动等情况,进一步说明公司报告期内利润水平下滑的原因,并对公司的持续经营能力进行充分必要的风险提示;

1.报告期内各业务板块营业收入、营业成本、营业毛利、管理费用、销售费用、净利润及其变动情况如下:

单位:万元

■

财务费用对比如下:

单位:元

■

①本期粉末冶金受下游乘用车行业不景气及原料成本价格快速上升影响,售价略下降,营业收入下降2.41%,成本上升0.52%,导致公司净利润下降626万元。

②由于市场竞争激烈,盐业产品售价较盈利预测评估价降低,再加之本期只确认了4月至6月3个月利润,没有同期对比数据,使得本期盐业利润实现较少。

③贸易业务本期亏损较上期减少,主要是因为企业贸易品种调整,选择了盈利水平较好的业务,同时公司贸易量较上年同期上升。

④房地产板块,利润较上期下降较大的原因主要是上年同期处置子公司产生投资收益1.07亿元,本期无此类事项,且房地产处于清盘阶段,因此盈利能力较差。

⑤纺织板块与其他板块的利润变动幅度较小,对公司整体影响较小。

⑥本期公司在资产重组的工作中,借款133,186.60万元用于购买盐业资产,本期发生利息费用2621.24万元,导致本期财务费用较上年同期增加82.19%。

综上所述,受各行业利润下降、财务费用上升比例较大、无处置子公司投资收益的影响,报告期内公司利润水平与上年同期对比下滑。

3.公司的持续经营能力进行充分必要的风险提示

虽然目前公司主营业务粉末冶金和盐业板块利润下降,但其产销正常,利润较低主要是上半年产品价格下滑,下半年市场行情已回暖,未来预期市场行情向好,公司的持续经营能力未有重大不确定性。

(三)补充披露各主要业务模块报告期内的前五大客户名称及其关联关系、对应营业收入及占比等,说明公司主要客户销售情况与以前年度相比的变动情况,公司收入确认政策是否发生变化。

报告期内主要业务板块前五大客户名称、关联关系、营业收入及占比情况如下:

1.粉末冶金板块 单位:万元

■

粉末冶金板块客户较分散,报告期内前五名收入合计占比9.95%。报告期内主要客户销售情况与以前年度相比无重大变动,粉末冶金板块公司收入确认政策未发生变化。

2.盐业板块 单位:万元

■

注:盐业板块因企业合并增加,因此客户都属于新增客户。

盐业板块除大客户广东省盐业集团有限公司和寿光盐务投资控股集团有限公司收入占比超过10%,其他客户相对比较分散。报告期内主要客户销售情况与以前年度相比无重大变动,盐业板块公司收入确认政策未发生变化。

3.贸易板块 单位:万元

■

贸易板块客户相对较为集中,主要为大宗原材料贸易收入,报告期内主要客户未发生重大变化。安阳市新普钢铁有限公司为经贸公司最大的贸易客户,结合贸易模式和合同条款的调整,对该公司的业务采用净额法确认收入;山东啸创实业有限公司本期销售建材类产品,该类业务保持原来的总额法核算,所以贸易金额占比较大。

4.纺织板块 单位:万元

■

纺织板块业务主要是根据订单生产,销售收入前五名占收入的比重为41.50%,最大客户占比未超过10%,客户集中度不高;该板块业务模式、收入确认政策未发生变动。主要客户和客户销售规模与前期相比未发生变动。

2.半年报显示,2019年上半年,公司实现营业收入7.42亿元,经营活动现金流量-6604.31万元,同比减少116.80%。同时,应收票据较期初数增加47.60%,应收账款较期初数增加23.39%,公司称上述变动系合并盐业资产所致。请公司:(1)区分不同业务模块,具体说明公司经营现金流大幅变动的原因及合理性;(2)结合公司2019年以来信用政策、下游客户、结算方式等的变化情况,并就此进一步说明相关变化对公司经营性现金流变动的影响;(3)补充披露期末余额前五名应收账款和应收票据的具体对象及其关联关系、形成原因、账龄、坏账计提、期后款项回收进展及可能存在的风险。

【回复】

(一)区分不同业务模块,具体说明公司经营现金流大幅变动的原因及合理性;

各业务板块经营现金流变动如下:

单位:万元

■

1.粉末冶金板块经营现金流下降主要原因是,本期原材料成本上升,导致本期支付的原辅材料款等较上年同期增加2,733万元,较上年同期增加11.45%。其中购入原材料增加现金流出1,638万元,同比增长16.38%;辅助材料增加现金流出358万元,同比增长1.33%;由于销售收入的降低,导致销售商品收到的现金较上年同期减少1,046万元,同比降低3.11%。

2.盐业板块为本期资产重组增加,具有较好的现金流量。

3.贸易板块本期票据结算业务增加,占比由15.44%提高至40.45%。购销业务由票据结算的部分不作为现金流量表的组成部分,导致本期现金流量较上期降低。

4.房地产板块处于清盘阶段,本期支付后期工程价款8,500多万元,导致本期现金流量较低。同时,上年同期泰泽海泉项目收回经营性往来,导致经营性现金流增加4.03亿元。2019年9月,公司完成房地产板块的股权转让工作。

5.由于近年来毛纱市场不景气,纺织板块近两年收入无增长,利润连续两年为亏损,公司采取收缩的经营战略。由于市场的影响,所有原料供应商将原有赊销期限进行压缩,另外部分客户要求带款提货,导致两年付款额度较大。销售商品收回的现金扣除支付原辅材料成本支出的现金后,无法覆盖其他制造费用和薪酬等费用,公司连续两年出现经营现金流量净额为负数。

6.其他板块较上年同期变化不大。

综上所述,经营活动产生的现金流量净额变动合理,与企业的经营情况一致。

(二)结合公司2019年以来信用政策、下游客户、结算方式等的变化情况,并就此进一步说明相关变化对公司经营性现金流变动的影响;

各业务板块应收账款及应收票据变动情况:

单位:万元

■

1.粉末板块信用政策、下游客户、结算方式未发生变化,该板块公司经营业务合同模式与上期保持不变,本报告期实现收入较上年同期下降828.54万元,下降2.41%,下降幅度较小。粉末冶金板块主要产品还原铁粉本期销售39,192.65吨,较上年同期增加2.49%,平均销售单价为3,956.44 元/吨,较上年同期下降0.52%;本期销售雾化铁粉29,927.74吨,较上年同期降低2.59%,平均销售单价为 5,440.99 元/吨,较上年同期下降3.43%。本报告期公司因经营业务产生的总体应收债权较期初增长12.33%,其中,应收账款较期初增加72.98%,应收票据较期初降低42.60%。粉末冶金板块结算方式未发生改变,在年度中期保持适度应收债权规模,年底集中回款,年底应收债权规模会逐渐减少。由于销售收入的降低,粉末冶金板块本报告期销售商品收到的现金为 32,796 万元,较上年同期减少1,046万元,同比降低3.11%。随着年底公司集中回款,粉末冶金板块销售商品收回现金将会增加。

2.盐业板块信用政策、下游客户、结算方式未发生变化,经营现金流与上期无对比数据。盐业板块的应收账款及应收票据均为各盐业公司经营业务产生,应收账款周转率为1.51,盐业板块总体坏账比例为5.47%,应收账款和应收票据周转性较好,坏账比例较低。盐业各公司一直采用保守的信用政策,只对逾期账款风险几乎为零的单位采用赊销销售,一般信用客户则采用预收款形式进行销售,所以盐业板块保持较好的现金流量,本报告期经营活动产生的现金流量净额为3,346.79万元。

3.贸易业务信用政策、下游客户未发生变动,由于本期新增的焦炭业务全部使用电子承兑汇票结算,以票据进行结算的业务量增加。本报告期,公司票据结算的贸易业务占比由上期的15.44%上升到本期40.46%,导致公司在本报告期业务量平稳发展的情况下,经营活动产生的现金流量净额稍有下降。

4.房地产板块信用政策、下游客户、结算方式未发生变动,现金变动的主要原因是房地产处于清盘阶段(销售情况详见第一个问题(一)4.(4)房地产板块),本期销售商品收到的资金为3769.53万元,较上期减少52.81%。同时,公司在本期支付后期工程款约8500万元,直接导致本报告期与项目工程相关的经营现金流出较上年同期增加678.92%,所以本期公司经营活动产生的现金流量净额较少。

5.纺织板块信用政策、下游客户、结算方式等无重大变化,经营性现金流变动较小。

综上所述,公司2019年与上期信用政策、下游客户、结算方式等无重大变化,对公司总体经营性现金流变动无重大影响。

(三)补充披露期末余额前五名应收账款和应收票据的具体对象及其关联关系、形成原因、账龄、坏账计提、期后款项回收进展及可能存在的风险。

1.应收账款具体情况:

单位:万元

■

应收前四名客户和公司有持续正常的业务往来,应收债权总额正逐步降低,应收前四名客户主要为公司子公司山东鲁银经贸有限公司贸易业务下游客户,公司把降低应收债权规模作为日常工作任务,全力协调安阳市新普钢铁有限公司等公司落实按合同回款进度,稳步缩减债权规模。

此外,奥瑞科技、站前物资、诚远贸易等客户单位持续同公司发生矿石、焦炭等原料购销业务,各单位应收账款科目在动态变化中保持净额逐渐减少。因此应收款项的回收风险极低。

青岛海裕隆酒店管理有限公司债权已经进入诉讼环节,公司子公司山东鲁邦诉海裕隆公司拖欠购房款案,青岛市中级人民法院认为原审对基本事实认定不清,已于2019年7月将本案发回青岛市城阳区人民法院重审,目前本案在一审重审阶段,尚未收到开庭通知,该存在一定的回收风险;2019年9月,公司转让房地产板块股权,该笔债权随着公司股权一并转让。

2.应收票据具体情况:

单位:万元

■

公司购销业务中,收到或支付的银行承兑汇票不附追索权。公司在以前经营期间未发生背书转让银行承兑汇票追索事项和到期无法托收情况。

3.半年报显示,2019年上半年,公司营业收入同比下降0.84%,销售费用同比增加260.18%,其中运杂费5123.04万元,同比增加299.44%,其他销售费用也有不同幅度上涨。请结合公司报告期内营业收入及销售费用的具体构成及其变动构成情况,分析说明在公司营业收入下滑的情况下,销售费用大幅增加的原因和合理性。

【回复】

(1)本期收入变动的主要原因:①本期将资产重组后标的盐业公司纳入合并范围;②公司部分贸易业务模式调整,使得本年确认的贸易收入较上年同期下降;③房地产板块处于清盘阶段,销售数量较少。(各板块收入情况详见第一个问题(一)2.各板块情况分析)各业务板块收入对比变动表如下:

单位:万元

■

本期销售费用增加主要原因为本期将资产重组后标的盐业公司纳入合并范围,与销售有关的费用增加,盐业板块销售费用本期发生额为4,682.55万元,占公司全部销售费用的71.14%;公司原经营板块内子公司本报告期的销售费用与上年同期变化不大,粉末冶金板块作为公司主营业务板块,销售费用占比为82.78%,本报告期销售费用与上年同期基本持平,其余板块的销售费用只存在小范围波动。

(3)销售费用及新增相关费用明细如下表:

单位:万元

■

本期销售费用较上期增加项主要为职工薪酬、运杂费、差旅费、机物料消耗等,由于本年新增合并盐业相关费用,使得销售费用较上年同期增加较大。

①职工薪酬本期较上期增加355万元,增长比率为143.50%;其中合并盐业增加301万元,占本期薪酬比例接近50%;薪酬的增加主要是合并盐业增加。

②运杂费本期较上期增加3,840万元,增长比率接近三倍;其中合并盐业增加3,759万元,占本期运杂费比例73.38%,盐业运费较大的原因是销售食盐运费主要由公司承担,因此运费较大;运费的增加主要是合并盐业增加。

③办公费本期较上期增加56.31万元,合并盐业公司增加60.35万元,主要为盐业公司销售部门正常办公业务产生。

④其他销售费用金额较小,变动较大;变动大的主要原因都是合并盐业导致,公司去除盐业板块销售费用变动较小与公司经营情况相符。

综上所述,由于今年与去年同期收入、销售费用的对比基数不同,导致收入变动率和销售费用变动率不成比例。

4.相关公告显示,2018年12月,公司以13.32亿元向山东省盐业集团有限公司(以下简称山东盐业)收购山东岱岳制盐有限公司(以下简称岱岳制盐)等9家标的公司股权,产生商誉1516.69万元。交易对方山东盐业承诺,2019年标的公司实现净利润8259.25万元。半年报显示,2019年上半年,9家标的公司合计实现净利润508.07万元,仅达到全年净利润承诺数的6.15%。其中,岱岳制盐实现净利润-438.80万元,其余标的公司净利润规模均低于500万元。请公司:(1)结合公司及交易对方山东盐业的实际控制人情况,说明收购相关资产采用非同一控制企业合并会计处理并确认商誉的依据及合理性;(2)结合行业发展情况、标的公司经营模式、下游客户情况、相关收入和成本确认政策等,说明报告期内岱岳制盐亏损、其余标的公司利润规模较小的原因;(3)补充披露购买日确认商誉金额的具体计算过程,结合业绩承诺情况、标的公司经营情况、未来经营计划等,说明相关业绩承诺是否具有可行性,是否存在商誉减值风险。

【回复】

(一)结合公司及交易对方山东盐业的实际控制人情况,说明收购相关资产采用非同一控制企业合并会计处理并确认商誉的依据及合理性;

1.公司及交易对方山东盐业的实际控制人情况

(1)公司实际控制人情况

截至2019年6月末,山东国惠投资有限公司持有鲁银投资134,828,570股公司股份,持股比例为23.73%,为公司控股股东。山东省人民政府国有资产监督管理委员会持有山东国惠投资有限公司100%股权,山东省人民政府国有资产监督管理委员为公司实际控制人。

(2)交易对方山东省盐业集团有限公司实际控制人情况

截至2019年6月末,山东省盐业集团有限公司的控股股东和实际控制人均为山东省人民政府国有资产监督管理委员,其控制关系如下图所示:

(下转82版)