嘉美食品包装(滁州)股份有限公司首次公开发行股票招股意向书摘要

(上接35版)

在定价模式上,主要采用“成本加成”的定价方式,对主要客户的销售价格根据马口铁、铝材等主要原材料价格波动情况予以调整,通过此种定价方式,在一定程度上有助于向下游客户转移原材料价格波动的风险,保持经营的稳定性。以公司第一大客户养元饮品(603156.SH)为例,根据其与公司签署的《定价机制协议》(2018年4月1日起被新签订的协议《战略合作框架协议》取代),双方商定在最优惠价格的基础上根据马口铁和铝锭的市场价格的波动幅度进行相应调整。

公司三片罐产品销售价格参考上海宝钢的马口铁挂牌价格调整,而上海宝钢的马口铁挂牌价格更新速度较慢,公司原材料周转周期较快且采用加权平均法确定发出成本,从而导致公司产品价格调整频率和时间滞后于原材料价格波动。因此,受市场竞争、原材料价格快速上涨、上海宝钢调价频率和维持商业合作关系的考量等因素影响,公司原材料价格波动向销售价格的转嫁存在迟缓、不完全的情况,导致毛利率存在一定的波动。

(3)电商销售模式

为促进公司与客户的深层次合作,公司子公司滁州华冠加大投入、为品牌客户提供从饮品配方、瓶罐、灌装服务等综合服务,同时公司设立了嘉美电商作为公司的互联网营销平台,为品牌客户进行线上推广提供试验平台,共同开发符合线上销售特点的饮品品类和包装品类。

作为公司主营业务及主要销售模式的补充,嘉美电商在与品牌客户合作的同时,也进行自营瓶罐产品线上推广。公司创新性地使用瓶罐(ABC、TBC)来包装各种饮品,如即饮咖啡、即饮奶茶、功能饮料、精酿啤酒等,向广泛的消费人群销售。同时,可提供瓶罐的定制印刷服务,适合小规模的私人宴会、活动等场合,符合高端饮品的个性化、差异化、年轻化和时尚化的趋势。

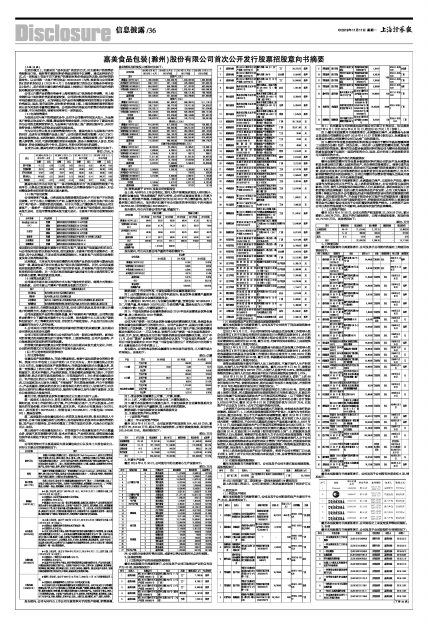

自成立以来,嘉美电商的主要财务数据及占合并报表相应数据之比如下:

单位:万元、%

■

嘉美电商在作为公司打造“一体化饮料服务平台”的互联网营销推广电商平台,业务处在发展初期,主要财务指标在公司整体指标中占比较小,对公司整体财务状况和经营成果无重大影响。

(4)客户信用政策

公司根据客户体量、业务类型及采购规模的差异给予不同客户不同的信用政策。对于小型三片罐饮料生产商,以款到发货为主,小型纸包客户和小型PET客户给予一定期间的信用账期;对于大中型三片罐饮料生产商及公司主要客户,一般给予一定期间的信用账期。发行人主要客户保持稳定,报告期内未发生变动,且信用管理政策未发生重大变化,主要客户的信用政策情况如下:

■

报告期内公司应收账款主要集中在前五大客户,该类客户均是国内知名企业,与公司保持良好的长期合作关系,信用度较好,主要客户的信用政策存在一定差异,其中达利集团、王老吉信用政策期限较长,主要系客户内部信用政策制度及商业谈判结果所致。

达利集团、王老吉向其他易拉罐供应商采购产品的信用政策与嘉美包装保持一致,嘉美包装不存在对重点客户延长信用期的情况。同时,公司高度重视应收账款的管理,一方面建立客户信用评价体系,并根据客户信用评价情况制定相应信用政策;另一方面在将应收账款付款进度作为商业谈判和签订合同的核心要素,降低货款回收风险。

(5)结算及收款方式

公司通过市场化商业谈判的方式与客户确定定价原则、结算方式等核心交易条款。公司主要三片罐客户的结算及收款方式如下:

■

由上表所示,在结算及收款方式方面,公司与养元饮品及其他主要三片罐客户的结算方式、收款方式不存在明显差异。

公司高度重视产品的售后服务质量、客户体验和客户满意度。公司售后服务由销售中心下属的技术服务中心专人负责,技术服务中心人员与客户就饮料包装设计、代工等事宜进行对接,并制定生产验收指标。产品交付后如出现质量疑问均由专人进行处理。

4、公司采用目前经营模式的原因和影响经营模式的关键因素、报告期内变化情况及未来变化趋势

公司目前采用的经营模式与公司所处行业的一般商业惯例相符。影响公司经营模式的关键因素包括下游客户需求、上游原料供给、公司产品结构、产业发展规划和宏观经济环境等因素。

经营模式的影响因素及公司经营模式在报告期内未发生重大变化,同时,公司的经营模式在可预见的未来亦不会发生重大变化。

(四)行业竞争格局和竞争地位

1、行业竞争格局

金属包装产值规模较大,市场分散度较高。根据中国包装联合会的统计资料,我国2016年包装工业总产值约1.9万亿元左右,其中金属包装占比约12.01%左右,金属包装总体产值规模较大;而我国金属包装企业数量众多,具备一定规模以上的企业较少,行业集中度较低,多数金属包装企业集约化生产程度低下,技术水平落后,产品档次较低,市场份额和品牌影响力较小,不具有规模优势,缺乏抗御市场风险的能力(目前我国约有1,700多家金属包装企业,年产值过亿的企业不超过100家)。但随着下游行业产业集中度不断提高,以及国家加大力度全力落实“节能减排”的长期发展战略,行业中规模较小、产品质量差、能耗高的劣质企业将面临巨大的生存压力,这将为行业内优质企业进行行业整合带来良好机会,随着行业整合以及行业集中度提高,优质企业将获得巨大发展空间。

截至目前,我国的食品饮料金属包装企业主要分为如下三类:

第一类是本土龙头企业:具有丰富的本土管理经验、运作经验和较高的品牌知名度,对本土市场有深入的了解,产业布局贴近客户,生产灵活度高;占有领先的市场份额,有利于发挥规模、成本优势。代表企业有奥瑞金(002701.SZ)、昇兴股份(002752.SZ)、宝钢包装(601968.SH)、中粮包装(00906.HK)、嘉美包装等。

第二类是国际大型金属包装企业:凭借其自身技术优势、资本优势进入中国市场,分享中国金属包装行业的增长;具有国际领先的技术和丰富的管理经验,其产品在节能环保、安全性和模具工艺等方面具有优势,代表企业有波尔亚太、皇冠。

第三类是中小型金属包装企业:目前我国中小型金属包装生产企业数量众多,普遍不具有规模经济优势,技术水平落后,产品档次较低,使得低端金属包装市场长期处于供过于求的状态,相当一部分企业面临被淘汰或被整合的局面。

公司的竞争对手主要是国际大型金属包装企业以及本土大型包装企业。同行业主要公司简要情况如下:

■

报告期内,公司与同行业上市公司主要竞争对手的资产规模、销售规模、盈利情况及研发投入情况对比如下:

■

注:资料来源于WIND及各公司定期报告

由上表,与同行业上市公司相比,发行人资产规模及研发投入相对较小,考虑到金属包装“资本密集型”的行业特性,公司有必要通过首发上市提升资本实力,增加资产规模;扣除股份支付对公司2017年业绩的影响,发行人盈利能力较为突出,报告期内归属于母公司股东的净利润优于昇兴股份(002752.SZ)和宝钢包装(601968.SH)。

报告期内,行业内主要公司的产量、销量如下:

■

报告期内,行业内主要公司产量的市场份额如下:

■

数据来源:上市公司年报,中国包装联合会金属容器委员会

注1:公司数据来自于各上市公司年度报告;食品饮料金属罐产量数据来源于中国包装联合会金属容器委员会;

注2:奥瑞金(002701.SZ)为金属包装罐产量,宝钢包装(601968.SH)为二片罐产量,昇兴股份(002752.SZ)为易拉罐产量,嘉美包装为三片罐和二片罐合计数(包括二片罐贸易部分);

注3:中国包装联合会金属容器委员会2018年报未披露食品饮料金属罐产量,故上表未对比2018年数据。

2、公司的市场地位

公司为客户提供一站式食品饮料金属包装和灌装解决方案,是我国食品饮料金属包装和灌装行业的领先企业。公司产品线齐全,是国内少数几家同时拥有三片饮料罐、二片饮料罐、无菌纸包装及PET瓶生产能力和提供灌装解决方案的企业之一,可以为食品、饮料行业客户提供一体化包装容器设计、印刷、生产、配送、灌装及全方位客户服务的综合包装容器解决方案。2017年11月,公司“嘉美”品牌被中国包装联合会认定为“中国包装优秀品牌”,公司在中国包装联合会2016年度“中国包装百强企业”评选活动中位列第七名(金属包装企业中排名第三)。

报告期内,公司的食品饮料金属罐市占率位居市场前列,三片罐市场占有率突出。具体如下:

单位:亿罐

■

注1:食品饮料金属罐含三片罐、二片罐、杂罐。

注2:上述二片罐计算中为包含公司二片罐贸易部分。

注3:截至本招股意向书摘要出具日,中国包装联合会金属容器委员会未公布2018年度行业产量数据,故上表未列相关数据。

数据来源:中国包装联合会金属容器委员会

五、主要固定资产和无形资产

(一)固定资产情况

1、最近一年末固定资产情况

截至2019年6月30日,公司固定资产账面原值254,491.59万元,累计折旧70,847.94万元,期末不存在减值情形,无需计提减值准备,账面价值183,643.65万元。具体情况如下:

单位:万元

■

2、主要生产设备

截至2019年6月30日,公司使用中的主要核心生产设备如下:

单位:万元

■

注:公司部分设备进行售后回租,成新率以售后回租的时点进行测算。

3、房屋建筑物

(1)已取得房产证的房屋建筑物情况

截至本招股意向书摘要签署日,公司及其子公司已取得房产证的自有房产为43项,具体情况如下:

■■■

(2)尚未取得房产证的已建成房屋建筑物情况

截至本招股意向书摘要签署日,公司及其子公司尚有下列房屋建筑物未取得房屋产权证。具体情况如下:

①2012年3月2日,子公司河南华冠与临颍县住房保障工作领导小组办公室签订《关于在建公共租赁住房建设项目出售购买房源合同》,合同约定河南华冠向临颍县住房保障工作领导小组办公室支付3,668,922.5元购买荷塘柳岸公共租赁住房44套。截至目前,河南华冠尚未取得以上房屋建筑物的房屋产权证和土地使用权证。

②2012年3月2日,子公司临颍嘉美与临颍县住房保障工作领导小组办公室签订《关于在建公共租赁住房建设项目出售购买房源合同》,合同约定临颍嘉美向临颍县住房保障工作领导小组办公室支付3,668,922.5元购买荷塘柳岸公共租赁住房44套。截至目前,临颍嘉美尚未取得以上房屋建筑物的房屋产权证和土地使用权证。

该等房屋建筑物主要用于发行人员工居住使用,不属于发行人生产经营用房,对发行人生产经营不存在重大影响。截至2019年6月30日,该等房屋建筑物的账面价值为837.97万元,占发行人总资产的0.26%,该等房屋建筑物的面积占发行人应当办理房屋产权证书的房屋建筑总面积的1.47%。

2018年3月28日,临颍县房产管理局出具《证明函》,说明“上述88套住房,河南华冠养元饮料有限公司和临颍嘉美印铁制罐有限公司按规定及合同取得完全产权,依据相关规定,拥有房屋所有权和土地使用权,并按程序于2020年办理房屋所有权证和土地使用权证。”

③河北嘉美坐落于河北省保定市高新区西区生力街0168号,按河北嘉美土地登记信息,河北嘉美建设的房屋建筑物应在用地红线以内,红线以外绿化用地属于保定国家高新技术产业开发区西区管委会(以下简称开发区西区)的土地,在具体建设过程中,河北嘉美部分仓库和办公楼(合计面积3,579.53平方米,截至2019年6月30日的账面价值为262.87万元,在总资产中占比仅为0.08%)占用了红线外的绿化用地。

上述情形不会对公司业务经营造成重大不利影响,未构成本次发行的法律障碍。原因如下:1、上述涉及建筑物面积和资产价值小,主要作为仓库和办公用房,搬迁成本低,且出于生产基地布局调整需要,截至2018年3月河北嘉美已将上述涉及建筑物的生产线搬迁至衡水嘉美,且对相关工作人员在公司内部统一调整安排,不会对河北嘉美的后续生产造成重大影响;2、2007年7月12日,保定国家高新技术产业开发区西区管理委员会出具《证明》:“为了支持河北嘉美的快速发展,开发区西区同意河北嘉美在其用地红线外(红线以南10米,红线以东24米范围)暂时使用该块土地”;3、控股股东及实际控制人已出具承诺,将督促并协助发行人之子公司办理房屋建筑物/构筑物相关权属证明。如无法取得,则主管部门在任何时候要求发行人之子公司拆除相关房屋建筑物或者由此受到相关主管部门的行政处罚,控股股东和实际控制人将无条件地全额承担拆除相关房屋建筑物/构筑物造成的损失及相应罚款,保证发行人及其子公司不会因此遭受任何损失。

针对上述尚未取得房屋产权证书的情形,相关子公司主管部门已出具《证明》,证明上述子公司在报告期内未因违反土地、房屋管理相关法律法规而受到处罚的情况。

(3)在建房屋建筑物情况

截至本招股意向书摘要签署日,公司及其子公司主要在建房屋建筑物,具体情况如下:

■

注:四川华冠新厂区二期面积含一期尚未建设的2#灌装车间

就上述在建工程项目,公司已经按照工程进度要求取得了相关许可文件。

4、租赁房产

(1)租赁房产情况

截至本招股意向书摘要签署日,公司及其子公司租赁的房产主要用于生产、办公,具体情况如下:

■■

注1:长沙嘉美与长沙统实包装有限公司已签订补充协议,协议规定2017年9月1日至2019年8月31日,租金为33万元/月(含税)。

注2:截至本招股意向书摘要签署日,永清嘉美已停产,永清嘉美与永清县安成纸业有限责任公司于2018年6月27日签署《备忘录》,永清嘉美与永清县安成纸业有限责任公司已达成厂房转租意向。

注3:霸州市华金复合板建筑材料有限公司将位于霸州市杨芬港镇津港工业园区办公楼(包括一间办公室、一间仓库)无偿租赁给霸州金盟,作为霸州金盟的经营场地。霸州市华金复合板建筑材料有限公司与霸州金盟原股东胜威包装均属于马超同一实际控制的企业,因此,双方约定上述场地租赁采用无偿租赁的方式。

(2)外部租赁房产存在的瑕疵情况

霸州金盟租赁霸州市华金复合板建筑材料有限公司的房产及永清嘉美租赁永清县别古庄镇人民政府的房产,未办理租赁备案登记。根据《城市房屋租赁管理办法》的相关规定,租赁合同不因未履行租赁备案登记手续而无效,因此公司及其子公司签署的部分房屋租赁合同虽未经备案登记,但并不影响该等租赁合同的法律效力。公司已向霸州市房管所咨询确认当地未开通此类租赁备案业务,不予办理租赁备案。

截至本招股意向书摘要签署日,永清嘉美已停产,无实际生产活动,霸州金盟作为贸易公司无生产行为,且上述租赁面积较小,对公司经营无实质性影响。同时,发行人控股股东和实际控制人已出具承诺函,承诺如果因为上述租赁物业的法律瑕疵(包括出租方未取得合法产权证明、占用土地为集体土地等)导致公司及其子公司遭受处罚或不能按照租赁合同的约定继续使用租赁物业,进而使现有资产(不含基于租赁合同可能产生的预期收益)遭受损失的,除可以向出租方进行追偿的部分外,控股股东和实际控制人将承担该等罚金并足额补偿公司及其子公司所遭受的该等资产损失。上述情形不会对公司业务经营造成重大不利影响,未构成本次发行的法律障碍。

(二)无形资产情况

截至2019年6月30日,公司无形资产账面原值22,006.28万元,累计摊销2,288.78万元,期末不存在减值情形,无需计提减值准备,账面价值19,717.50万元。具体情况如下:

单位:万元

■

1、土地使用权

截至本招股意向书摘要签署日,公司及其子公司拥有的国有土地使用权情况如下:

■

2、商标

截至本招股意向书摘要签署日,公司及其子公司拥有注册商标6项,情况如下:

■

截至本招股意向书摘要签署日,公司商标之上未设定质押等权利限制。

3、专利

截至本招股意向书摘要签署日,公司及其子公司取得的专利情况如下:

■

(下转37版)