(上接94版)

(上接94版)

会计师核查意见:

我们复核了公司提供的专业评估公司出具的评估报告,在评估报告和评估技术说明中,对资产组或资产组组合认定的标准、依据和结果,减值测试具体步骤和详细计算过程,具体参数选取情况、依据等都进行了披露,我们对其披露的信息进行了复核,结合资产组目前的实际经营情况,未见明显不合理之处。

回复问题(3):

公司本期计提资产减值准备主要是依据资产评估师的工作成果,公司聘请具有证券期货从业资格的中联资产评估集团有限公司(以下简称“中联集团”)以2019年8月31日为评估基准日,对桐梓化工生产设备及相关资产进行减值测试评估。根据中联集团出具的《贵州圣济堂医药产业股份有限公司拟编制财务报告进行资产减值测试涉及子公司贵州赤天化桐梓化工有限公司长期资产组的可回收价值资产评估报告》(中联评报字【2019】第1819号)(下称“评估报告”),纳入评估范围的资产在评估基准日的预计未来现金流量现值是158,647.54万元,资产的公允价值减去处置费用后的净额是233,897.16万元,根据可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定,最终的可回收价值为233,897.16万元。

《企业会计准则第8号一一资产减值》第六条:资产存在减值迹象的,应当估计其可收回金额。可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。

《企业会计准则第8号一一资产减值》第十五条:可收回金额的计量结果表明,资产的可收回金额低于其账面价值的,应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。

问题一的回复中披露的公司历年减值测试结果表明,桐梓化工资产在2018年以前未发生减值。而本次减值测试的评估报告结果显示,桐梓化工资产的可回收价值已经低于资产的账面价值。按照会计准则的上述规定,依据评估报告的结果,对于可回收价值低于账面价值的资产,公司将其账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备,计提金额准确、恰当,符合企业会计准则相关规定。

会计师核查意见:

按照《企业会计准则》第8号---资产减值》第四条“企业应当在资产负债表日判断资产是否存在可能发生减值迹象”的规定,公司遵循谨慎性原则和真实全面反映公司财务报表信息的原则,公司在本期计提大额资产减值具有合理性。

对具体资产减值金额的测算,公司聘请了专业的评估机构对桐梓化工资产组是否存在减值迹象进行了评估分析并出具了相关专业报告,评估结果为:纳入评估范围的资产在评估基准日的预计未来现金流量现值是158,647.54万元,资产的公允价值减去处置费用后的净额是233,897.16万元,按照《企业会计准则第8号一一资产减值》第六条的规定“资产存在减值迹象的,应当估计其可收回金额。可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定”要求,企业选用的数据为233,897.16万元,减值计提金额为16.49亿元。经复核,按照该数据计提的减值在当期进行会计处理能客观反映公司财务报表相关信息。

三、根据公告,报告期末,公司预付款项3.1亿元,相较期初增长131.35%,其他应收款9250.94万元,相较一季度、二季度增幅明显。请公司补充披露上述款项的形成时间、交易背景及形成原因、交易对方及是否公司关联方、是否计提坏账准备及相应依据,说明是否存在资金占用情形。

回复:

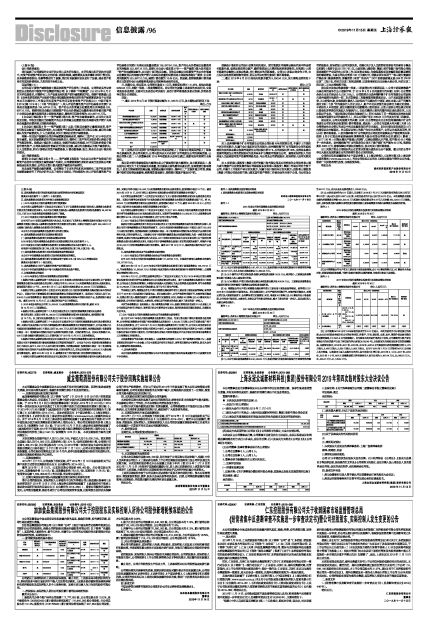

一、截止2019年9月30日预付账款余额为31,044.72万元,其主要构成明细见下表:

单位:万元

■

注1:贵州赤天化花秋矿业有限责任公司实际控制人丁世海与公司实际控制人丁林洪存在亲属关系,系公司关联方;公司与贵州赤天化花秋矿业有限责任公司的煤炭贸易,已经公司第七届二十八次董事会和2018年年度股东大会审议通过,该款项具有经营性业务基础。

报告期末预付账款较期初大幅增加是由于煤炭预付款大幅增加,其主要原因是:1、报告期内公司加大了北方煤炭的采购量,而北煤供应商均要求先款后货,故导致预付款项增加;2、因北方煤炭需远距离运输,受铁路运输时间较长、桐梓化工厂区装卸能力有限、煤炭集中取样送检等因素影响,结算周期普遍较长,使得预付账款不能及时冲销。

根据会计准则和公司会计政策的相关规定,预付账款如有确凿证据表明其不符合预付账款性质,或者因供货单位破产、撤销等原因已无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款,并计提相应的坏账准备。公司与上述供应商合作正常,未出现无法收到所购货物的情形,所以公司未对预付款项计提坏账准备。

二、截止2019年9月30日其他应收款余额为9,250.94万元,其主要构成明细见下表:

单位:万元

■

注2:贵州桐梓槐子矿业有限责任公司是公司持股49%的联营公司,不属于上市规则中界定的关联方,但属于会计准则界定的关联方;贵州桐梓槐子矿业有限责任公司的股权结构为贵州林东煤业发展有限责任公司持股比例51%、公司持股比例49%,贵州林东煤业发展有限责任公司的控股股东为贵州林东矿业集团有限责任公司,最终实际控制人为贵州省人民政府国有资产监督管理委员会,与公司及公司控股股东、实际控制人没有关联关系;

注3:贵阳观山湖投资(集团)医疗资源开发有限公司是公司控股孙公司贵州观山湖大秦大健康产业投资发展有限公司参股股东贵阳观山湖投资(集团)有限公司的全资子公司,不属于上市规则中界定的关联方,但属于会计准则界定的关联方;贵阳观山湖投资(集团)有限公司是贵阳市观山湖区国有资产管理工作委员会的全资子公司,与公司及公司控股股东、实际控制人没有关联关系。根据《关于区人民医院项目建设有关事宜专题会议纪要》(观府专议[2017]51号)文,由贵阳观山湖投资(集团)医疗资源开发有限公司统筹高端医疗产业园的电力迁改工作,因其资金短缺,为确保募投项目肿瘤医院和糖尿病医院的顺利建设,大秦公司决定暂借100万元给对方,借款必须专项用于“观山湖大健康医疗综合体(糖尿病医院、肿瘤医院)项目”地块内“10KV阳建线建滩支线30#至37#杆迁改”工程开支,待对方迁改工程完成结算、迁改费用到位后归还给大秦公司,目前迁改工程已完工正在办理结算手续。

报告期末其他应收款相较一季度、二季度增加的主要原因是:1、公司申请国建集团产业基金项目竞争性公开招标评审,于2019年9月6日向国建大有兴顺(天津)企业管理合伙企业支付保证金5,000万元;2、公司联营企业贵州桐梓槐子矿业有限责任公司因拖欠贵州省煤田地质局一四二队前期建设工程勘察款项被提起诉讼,由于其因国家政策关停,无力清偿欠款,法院根据《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第十七条“作为被执行人的企业法人,财产不足以清偿生效法律文书确定的债务,申请执行人申请变更、追加未缴纳或未足额缴纳出资的股东、出资人或依公司法规定对该出资承担连带责任的发起人为被执行人,在尚未缴纳出资的范围内依法承担责任的,人民法院应予支持。”规定将我公司追加为被执行人(同时也追加了另一控股股东贵州林东煤业发展有限责任公司为被执行人),并从公司账户划扣845.64万元代其支付该工程款项。

报告期末,公司未对国建大有兴顺(天津)企业管理合伙企业和贵州桐梓槐子矿业有限责任公司的其他应收款项计提坏账准备,原因是:1、公司在与国建大有兴顺(天津)企业管理合伙企业签订的协议中约定如融资项目评审未通过,则对方需在项目结束后3日内将保证金全额退还。并且保证金转入的账户为双方共管账户,公司认为其风险可控,所以未计提坏账准备。2、贵州桐梓槐子矿业有限责任公司因贵州省煤炭去产能政策而关停,按照《关于印发贵州省煤炭结构调整转型升级专项资金管理办法的通知》(黔财工〔2017〕95号):对淘汰落后产能退出的煤矿,以建设规模认定产能,按产能80元/吨给予一次性奖补。贵州桐梓槐子矿业有限责任公司名下槐子煤矿的产能为60万吨,将获得奖补4800万元,能够保障公司债权足额收回,故未对其计提坏账准备。

以上关联方资金占用情况均已在前期定期报告或临时公告中披露,截止目前公司不存在大股东及其附属企业的非经营性资金占用的情形。

公司指定信息披露媒体为《中国证券报》、《上海证券报》、《证券时报》及上海证券交易所网站(www.sse.com.cn),有关公司信息以公司在上述指定媒体刊登的公告为准,敬请广大投资者理性投资,注意投资风险。

特此公告

贵州圣济堂医药产业股份有限公司

2019年11月15日