新疆天业股份有限公司发行股份、可转换债券及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)摘要

(上接59版)

报告期内,2017年、2018年、2019年1-10月,天能化工经审计的净利润分别为84,225.04万元、87,703.20万元和45,526.56万元。

预测期,天能化工2019年度、2020年度、2021年度及2022年度净利润预测值分别为50,654.95万元、52,409.24万元、54,175.65万元及52,458.65万元。天能化工预测期内的净利润相比报告期前两年存在大幅减少的情况,主要原因系本次交易在对标的公司业绩预测过程中,交易对方与标的公司充分考虑了评估基准日(2019年5月31日)标的公司主要原材料价格较报告期前两年上涨较大以及烧碱产品价格较报告期前两年下跌较大的因素影响,对标的公司预测期间的净利润情况进行了审慎预测。

报告期内,天能化工主要产品已基本实现满产满销,其主要产品的产销比均接近或在个别年度超过100%。在此基础上,天能化工预测期每年的净利润较报告期大幅减少的原因主要是预测期间天能化工的收入水平及毛利率水平均低于报告期前两年,收入水平及毛利率水平的下降导致了天能化工预测期间毛利润的下降,进而导致了天能化工于预测期间的净利润水平较报告期前两年有较大幅度下降。具体分析如下:

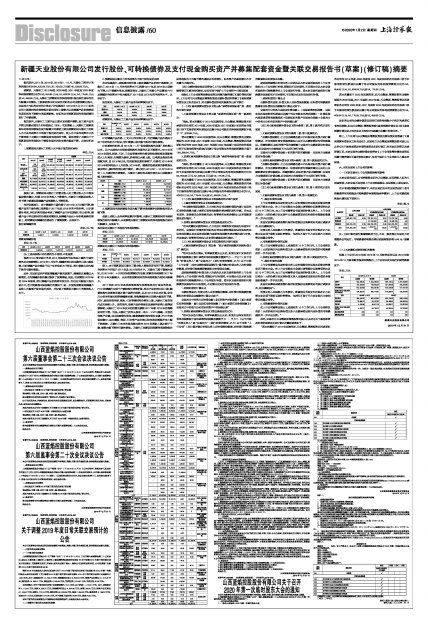

1、预测期间天能化工的收入水平低于报告期前两年

单位:万元

■

根据上表,预测期间天能化工的营业收入及主营业收入水平整体保持较为稳定,但较2018年的收入下降较大,天能化工预测期间收入的下降主要原因系烧碱产品预测收入下降所致。

在评估基准日,由于烧碱的市场价格于2019年3月大幅下降,烧碱产品的市场价格已显著低于2017年及2018年的平均价格,出于谨慎性考虑,评估机构在综合考虑了烧碱产品于评估基准日时点价格、烧碱产品于评估期间的价格变动情况以及烧碱产品近十年价格走势的基础上,对预测期内烧碱的价格进行了谨慎预测。具体如下:

报告期烧碱价格

单位:元/吨

■

预测期烧碱价格

单位:元/吨

■

注:上述两表格中的价格均为不含税、不含运费

根据Wind资讯统计的自2012年起始的华东地区片碱的市场价格的历史走势情况,2019年5月至今,烧碱价格已经企稳并出现小幅反弹,目前烧碱产品价格处于近十年的均价水平附近,预计继续出现大幅下跌的可能性较低。

此外,在当前国内严控新增氯碱产能的政策下,烧碱供应量难以大幅增加,也为烧碱价格的稳定提供了政策基础,因此,在预测期2020年至2024年期间,预计烧碱产品价格将有所回升,但仍旧大幅低于报告期水平,在产销量基本保持稳定的情况下,进一步使得预测期间烧碱产品收入大幅低于报告期前两年,并拉低了预测期天能化工的整体收入水平。

■

2、预测期间天能化工的毛利率水平低于报告期前两年

在评估基准日,受到原材料价格上涨及烧碱产品价格下跌影响,天能化工2019年1-5月的毛利率水平已经较2017年及2018年出现较大下降,出于谨慎性考虑,预测期各年,天能化工的核心产品普通PVC及烧碱的毛利率水平均大幅低于2017年及2018年的毛利率水平。具体如下:

报告期内,天能化工主要产品的毛利率情况如下:

■

预测期内,天能化工主要产品的毛利率情况如下:

■

针对烧碱产品价格,上文中已作详细分析,目前烧碱产品价格处于近十年的均价水平附近,预计继续出现大幅下跌的可能性较低。

针对原材料价格,自2015年11月“供给侧结构性改革”首次提出以来,从中央到地方对供给侧结构性改革的认识不断深化,2016年至2018年期间,煤炭、石灰、工业盐等原材料价格受供给侧结构改革影响进入上行周期,行情较为紧俏,价格得以大幅上涨。以电煤及焦炭价格指数为例,自2016年以来,在供给侧改革的影响下,价格在2016年至2018年期间均处于上升阶段,2019年后,随着供给侧改革的影响得以逐步消化,原材料价格已趋于稳定。通过对比2019年1-10月与2019年1-5月原材料价格情况,天能化工原材料采购价格并未出现继续大幅上涨的情况。

■

3、预测期间毛利润较报告期大幅下降导致预测净利润较报告期大幅下降

受到上述收入及毛利率因素共同影响,天能化工预测期间的毛利润较报告期内大幅减少,从而影响天能化工预测期间的净利润较报告期内大幅减少,具体如下:

报告期内天能化工毛利润与净利润情况

单位:万元

■

预测期内天能化工毛利润与净利润情况

单位:万元

■

综上,由于预测期间天能化工营业收入较报告期有所下降,预测期毛利率水平亦低于2017年及2018年的水平,天能化工基于谨慎性原则,以2019年1-5月的实际经营情况为依据,预测的毛利润较2017年和2018年大幅减少,从而导致预测期间的净利润较报告期间大幅减少。

2017年和2018年系供给侧结构性改革效果充分显现的年度,PVC和烧碱行业处于产能结构性调整阶段,相关产品价格出现上涨;随着结构性改革效果逐步被市场消化吸收,以及2019年以来环保、安全压力传导至氧化铝等烧碱需求端,导致烧碱价格出现较大幅度的下降。同时,因报告期内煤、焦炭、石灰等原材料价格的上涨,天能化工报告期内成本持续上升。报告期内,受到产品价格变动及原材料价格上涨等因素影响,天能化工2019年以来的经营业绩较2017年和2018年的高峰期有所下滑。但是,天能化工拥有从发电一电石一PVC、烧碱一水泥的完整产业链,成本优势较为明显;随着烧碱价格在低位企稳、PVC价格保持稳定,成本端煤、焦炭、石灰等产品价格已经在高位震荡并有小幅下跌趋势,天能化工未来的盈利能力将在2019年基础上逐步趋于平稳,继续大幅下降的可能性较低。天能化工预测期间预测净利润较报告期净利润水平大幅下降的原因具有合理性,标的资产的盈利能力不存在重大不确定性。

(四)业绩补偿安排是否符合《上市公司监管法律法规常见问题与解答修订汇编》相关要求,是否有利于保护上市公司和中小股东权益

根据《上市公司监管法律法规常见问题与解答修订汇编》等相关要求,上市公司与天业集团及锦富投资就业绩补偿安排签署了《盈利预测补偿协议之补充协议》,对业绩补偿安排相关条款作出如下修订:

(一)对《盈利预测补偿协议》第三条“承诺净利润标准”第一款的约定进行变更

1、《盈利预测补偿协议》第三条“承诺净利润标准”第一款原约定:

“据此,若本次重组于2019年实施完毕,天业集团、锦富投资共同承诺标的公司在2019年度、2020年度及2021年度累计实现的合并报表口径下扣除非经常性损益后归属于母公司股东的净利润预测值不低于171,632.89万元。

若本次重组于2020年实施完毕,则天业集团、锦富投资的业绩补偿期为2020年度、2021年度和2022年度,天业集团、锦富投资共同承诺标的公司在2020年度、2021年度和2022年度累计实现的合并报表口径下扣除非经常性损益后归属于母公司股东的净利润预测值不低于169,368.54万元。”

2、现将《盈利预测补偿协议》第三条“承诺净利润标准”第一款变更约定为:

“据此,若本次重组于2019年实施完毕,天业集团、锦富投资共同承诺标的公司在2019年度、2020年度及2021年度实现的合并报表口径下扣除非经常性损益后归属于母公司股东的净利润预测值分别为50,654.95万元、52,409.24万元及54,175.65万元。

若本次重组于2020年实施完毕,则天业集团、锦富投资的业绩补偿期为2020年度、2021年度和2022年度,天业集团、锦富投资共同承诺标的公司在2020年度、2021年度和2022年度实现的合并报表口径下扣除非经常性损益后归属于母公司股东的净利润预测值分别为52,409.24万元、54,175.65万元及52,458.65万元。”

(二)对《盈利预测补偿协议》第四条的约定进行变更

1、《盈利预测补偿协议》第四条原约定:

“在业绩补偿期届满时,乙方对标的公司业绩补偿期内累计实现的扣非净利润数与累计承诺扣非净利润数的差异情况进行审核,并由具有证券、期货相关业务资格的会计师事务所对差异情况出具专项核查意见进行确定。”

2、现将《盈利预测补偿协议》第四条变更约定为:

“在本次重组实施完毕后,乙方在会计师事务所对其进行年度审计的同时,由该会计师事务所对标的公司在业绩补偿期间当年实现的实际净利润数以及实际净利润数与承诺净利润数的差异情况进行审查,并由该会计师事务所对此出具专项审核意见进行确定。”

(三)对《盈利预测补偿协议》第五条的约定进行变更

1、《盈利预测补偿协议》第五条“低于承诺利润数的利润补偿方式”原约定:

“经本协议各方确认,专项核查意见出具后,如发生累计实现的扣非净利润数低于累计承诺扣非净利润数而需要甲方一、甲方二(以下可称“补偿义务人”或“交易对方”)进行补偿的情形,乙方(以下可称“上市公司”)应在业绩补偿期届满后计算并确定补偿义务人应补偿股份数量、应补偿可转换债券数量和应补偿现金金额。

就利润差额部分补偿义务人应优先以本次交易所取得的上市公司股份向上市公司进行补偿,若股份不足补偿的,不足部分应以本次交易所取得的可转换债券向上市公司进行补偿,若本次交易所取得的可转换债券及股份均不足补偿的,不足部分应支付现金进行补偿。

1、利润补偿的计算公式

业绩补偿期内,补偿义务人应补偿股份数量、应补偿可转换债券数量和应补偿现金金额数的计算公式如下:

交易对方中的各方应补偿金额=【标的资产对价总额×(累计承诺扣非净利润数-累计实现扣非净利润数)÷累计承诺扣非净利润数】×交易对方中的各方分别在标的资产中的持股比例”

2、现将《盈利预测补偿协议》第五条变更约定为:

“经本协议各方确认,专项审核意见出具后,如发生当年实现的扣非净利润数低于当年承诺净利润数而需要甲方一、甲方二(以下可称“补偿义务人”或“交易对方”)进行补偿的情形,乙方(以下可称“上市公司”)应计算并确定补偿义务人应补偿股份数量、应补偿可转换债券数量和应补偿现金金额。

就利润差额部分补偿义务人应优先以本次交易所取得的上市公司股份向上市公司进行补偿,若股份不足补偿的,不足部分应以本次交易所取得的可转换债券向上市公司进行补偿,若本次交易所取得的可转换债券及股份均不足补偿的,不足部分应支付现金进行补偿。

1、利润补偿的计算公式

业绩补偿的当期,补偿义务人应补偿股份数量、应补偿可转换债券数量和应补偿现金金额数的计算公式如下:

交易对方中的各方当期应补偿金额=(当期承诺净利润数-当期实现扣除非经常性损益后归属于母公司股东的净利润数)÷补偿期限内各期承诺净利润数总和×拟购买标的资产交易对价总额×交易对方中的各方分别在标的资产中的持股比例”

(四)对《盈利预测补偿协议》第六条第1款、第2款的约定进行变更

1、《盈利预测补偿协议》第六条第1款、第2款原约定:

“业绩补偿期满时,乙方应当聘请合格中介机构对标的资产进行减值测试,并在利润补偿专项核查意见出具时出具减值测试专项审核意见。经减值测试,如标的资产期末减值额〉交易对方业绩承诺应补偿金额,则交易对方应按照如下方式另行进行补偿。

交易对方另需补偿金额=标的资产期末减值额-交易对方业绩承诺应补偿金额:”

2、现将《盈利预测补偿协议》第六条第1款、第2款变更约定为:

“业绩补偿期满时,乙方应当聘请合格中介机构对标的资产进行减值测试,并在业绩承诺期最后一年利润补偿专项核查意见出具时出具减值测试专项审核意见。经减值测试,如标的资产期末减值额〉交易对方业绩承诺已补偿金额,则交易对方应按照如下方式另行进行补偿。

交易对方另需补偿金额=标的资产期末减值额-交易对方业绩承诺已补偿金额”

(五)对《盈利预测补偿协议》第九条第1项、第2项的约定进行变更

1、《盈利预测补偿协议》第九条第1项、第2项原约定:

“1、股份补偿的实施

上市公司董事会应就补偿义务人应补偿股份的回购及后续注销事宜召开股东大会,在上市公司股东大会通过该等股份回购事项的决议后10个工作日内,由上市公司董事会书面通知补偿义务人。上市公司以总价1元的价格定向回购甲方业绩承诺期内应补偿的全部股份数量并一并予以注销。

如届时法律法规或监管机构对补偿股份回购事项另有规定或要求的,则应遵照执行。

补偿义务人应根据乙方的要求,签署相关书面文件并配合乙方办理本协议项下股份回购注销事宜,包括但不限于甲方应协助乙方通知登记结算公司等。

2、可转换债券补偿的实施

在上市公司董事会发出上述通知的10个工作日内,上市公司将以总价1元的价格定向回购补偿义务人业绩承诺期内应补偿的可转换债券并一并予以注销。”

2、现将《盈利预测补偿协议》第九条第1项、第2项变更约定为:

“1、股份补偿的实施

上市公司董事会应就补偿义务人应补偿股份的回购及后续注销事宜召开股东大会,在上市公司股东大会通过该等股份回购事项的决议后10个工作日内,由上市公司董事会书面通知补偿义务人。上市公司以总价1元的价格定向回购补偿义务人业绩承诺当期内应补偿的全部股份数量并一并予以注销。

如届时法律法规或监管机构对补偿股份回购事项另有规定或要求的,则应遵照执行。

补偿义务人应根据乙方的要求,签署相关书面文件并配合乙方办理本协议项下股份回购注销事宜,包括但不限于甲方应协助乙方通知登记结算公司等。

2、可转换债券补偿的实施

在上市公司董事会发出上述通知的10个工作日内,上市公司将以总价1元的价格定向回购补偿义务人业绩承诺当期内应补偿的可转换债券并一并予以注销。”

此外,交易对方天业集团及锦富投资对其已出具的《关于盈利承诺及补偿的承诺函》进行修订并重新承诺如下:

“若本次重组于2019年实施完毕,天业集团、锦富投资共同承诺标的公司在2019年度、2020年度及2021年度实现的合并报表口径下扣除非经常性损益后归属于母公司股东的净利润预测值分别为50,654.95万元、52,409.24万元及54,175.65万元。

若本次重组于2020年实施完毕,则天业集团、锦富投资的业绩补偿期为2020年度、2021年度和2022年度,天业集团、锦富投资共同承诺标的公司在2020年度、2021年度和2022年度实现的合并报表口径下扣除非经常性损益后归属于母公司股东的净利润预测值分别为52,409.24万元、54,175.65万元及52,458.65万元。

如标的公司在业绩补偿期实现的扣非净利润数少于约定的承诺扣非净利润数,则由天业集团、锦富投资按《盈利预测补偿协议》及《盈利预测补偿协议之补充协议》的约定向新疆天业履行补偿义务。”

综上,上市公司与天业集团及锦富投资就业绩补偿安排签署了《盈利预测补偿协议之补充协议》,交易对方天业集团及锦富投资对其已出具的《关于盈利承诺及补偿的承诺函》进行修订,补充协议的签订及承诺修订后,本次交易的业绩补偿安排符合《上市公司监管法律法规常见问题与解答修订汇编》等相关要求,有利于保护上市公司和中小股东的权益。

六、本次交易对上市公司的影响

(一)本次交易对上市公司股权结构的影响

本次交易完成后,公司控股股东仍为天业集团,实际控制人仍为八师国资委,本次交易不会导致上市公司控股股东、实际控制人发生变化。

在不考虑配套融资的情形下,本次交易前及本次交易完成后(含可转换债券均未转股及可转换债券全部转股两种情形),上市公司股权结构变化情况如下表所示:

单位:股、%

■

注:上述计算的发行数量精确至个位,不足一股的部分交易对方同意豁免公司支付。可转换债券转股价格以初始转股价格5.94元/股测算。

(二)本次重组对财务指标的影响

根据上市公司2018年和2019年10月财务报告以及2018年和2019年10月备考财务报表审阅报告,上市公司本次交易前后财务数据如下:

单位:万元

■

新疆天业股份有限公司

2019年12月31日