资金跟着业绩与创新走——2019年基金发行市场盘点

| ||

| ||

|

⊙吴雪艳 ○编辑 张亦文

基金首发规模

创2015年牛市以来新高

在市场回暖、政策支持以及基金公司创新不断的背景下,2019年是公募基金的发行大年。截至2019年12月31日,2019年共成立1041只基金,合计募集资金1.42万亿元,创下2015年牛市以来的新高。与2018年相比,2019年新成立的基金数量和规模分别同比增加了23%和61%。

具体来看,2019年新发基金市场虽仍由债券型基金主导,但权益型和其他创新基金也均有较大的发展。一方面,债市的持续火爆和股市的回暖带动这两类新基金募集规模大幅上行。另一方面,从2019年6月首批中日互通ETF落地,到9月浮动净值型货币型基金入市,再到四季度商品ETF频发,各类创新型基金产品频频进入投资者的视野。

除发行市场整体火热之外,2019年还诞生了多只爆款基金。其中,首募规模超50亿元的基金有77只,是2018年同等规模基金数量的2.14倍。2019年新基金平均规模也因此飙升至13.65亿元,较2018年增长31%。

然而,并非所有基金公司均在发行大年中受益。面对产品同质化日益增强的竞争环境,中小型基金公司的产品发行之路也越走越艰难。从当前时点来看,新基金发行市场的火爆态势有望在2020年延续,其中权益型基金和创新产品的发展将进一步加快。

债券型基金持续火爆

股票型基金发行回暖

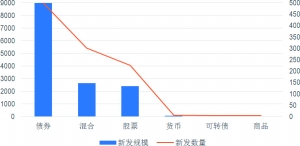

债券型基金仍然是2019年新发基金市场的主力。据晨星数据统计,年内新成立的债券型基金在数量(500只)和规模(9027亿元)上均遥遥领先于其他类别的基金,占总发行数量和规模的比例达到48%和64%。

债券型基金之所以成为基金公司的布局首选,主要是因为该类基金的需求在不断上升。第一,资管新规下银行理财将转为净值化产品,机构投资者对于绝对收益的配置需求由公募债券基金承接。第二,受内外部不确定因素影响,投资者试图通过持有债券型基金来规避风险。从细分类别来看,定开债券型基金是新成立债券型基金的主要品种,其新发规模合计4912亿元,占全部债券基金的五成以上。值得注意的是,2019年该类基金的平均募集规模达到26.27亿元,这一数据明显高于2018年14.12亿元的平均规模水平,表明投资者申购该类基金意愿强烈。除此之外,指数型债券基金也是多家基金公司的布局重点,年内共有55只该类基金成立,规模合计2406亿元。定开债基的强劲势头离不开其可采用摊余成本法及封闭运作的特性,而指数型债券基金的大力发行则受到被动投资自带的“工具”属性推动。

混合型基金在2019年新发基金市场上排名第二,但其新成立基金数量(302只)和规模(2636亿元)在所有基金类别中占比较2018年大幅下跌,分别由上年度的42%和41%降至2019年的29%和19%。混合型基金并非不再受到投资者欢迎,在2019年新基金市场上,不断有该类基金爆款产品出现。混合型基金在所有类别中的占比或是因为债券型和股票型基金成立数量的增多而被动下降。

股票型基金的发行量在2019年出现明显回升,从2018年的137只增长至220只,逼近2015年牛市高点水平。其募集规模也由2018年的1362亿元攀升至2019年的2403亿元,增幅达到76%。股票型基金的发行升温主要由股市上涨推动。2019年以来,股票型基金一扫2018年的低迷,为广大投资者带来可观的投资收益。随着投资者对股票型基金的信心逐渐恢复,基金公司也纷纷布局该类产品。同时,在监管部门对公募基金产品注册改革的背景下,股票型基金的审批明显提速,也在一定程度上加快了该类产品的发行。

此外,2019年有6只浮动净值型货币基金成立,合计募资75.44亿元;还有4只商品基金和4只可转债基金成立,新发规模分别为19.39亿元和24.88亿元。

开放式基金强势吸金

ETF创新持续火爆

封闭式基金在2019年表现平平,虽然新发规模较上年同比增长了34%,其占总募集规模的比例却由上年的45%跌至当年的37%。

相比之下,2019年开放式基金吸金能力大幅提升,全年新成立的基金共募得8917.69亿元,较2018年增长83%,占总募集规模的比例也由2018年的55%上涨至2019年67%。

值得一提的是,开放式基金中的ETF在2019年新基金市场再次大展拳脚。2018年,ETF共成立38只新基金,合计募集920亿元资金,创下该类基金自诞生以来的年度最好成绩。而在2019年,ETF成立数量飙升至90只,募集规模也几近翻倍,达到1746亿元,成为名副其实的超级大年。

ETF产品的火爆由双层因素促成。首先,随着主动投资难度逐渐上升,投资者偏好向被动投资转变。其次,ETF产品创新迭出,持续吸引资金涌入带来了新基金的不断扩容。

马太效应愈发显著

中小型公司发行遇困境

2019年参与新基金发行的基金公司有125家,其中大中型基金公司在新基金市场中优势明显,抢占了更多市场份额。

具体来看,截至2019年底,新发规模排名前十的公司合计募得5412亿元资金,占总募集规模比例为38%;新发规模排名前二十的公司合计募得8815亿元资金,占总募集规模比例为62%。首募规模名列前茅的基金公司,几乎都是市场上成立早、整体规模排名靠前的大中型公司。相反,新发规模排在后50名的公司大多是中小型规模或者次新公司,合计募得534亿元,占总募集规模比例仅为3.8%。由此可见,在竞争日趋激烈的基金发行市场中,马太效应愈发显著,中小型基金公司必须加强自身产品特点、提升销售渠道能力,才能走出发行困境。

产品创新背景下

仍需夯实投研实力

2020年的基金发行市场或将再上一个台阶。分类注册实施以后,常规基金的审批流程简化,大大刺激了基金公司发行新产品的热情。同时,优化后的注册机制缩短了新基金审批期限,新基金成立速度随之加快。

从产品类型来看,在监管部门大力发展权益基金的背景下,股混类基金将在2020年迎来发展良机。一方面,除普通开放式权益基金外,持有期模式权益基金和浮动费率基金等创新产品也会是基金公司的布局重点。另一方面,包括ETF在内的被动指数型基金将获得进一步发展。指数产品的扩容不仅限于新成立基金的数量,而且未来在行业、主题和Smart Beta等方向上均需要不断完善。相比之下,债券型基金的审批趋严,无论是普通债券基金还是摊余成本法债券基金,单一基金公司可上报数量均受到限制,这在很大程度上降低了该类产品的发行数量。

另外,继FOF基金于2018年首次获批后,MOM基金也在2019年末开始上报。作为两类海外市场成熟的资产管理产品,FOF和MOM的核心在于满足投资者退休养老、长期收益、风险控制等投资需求。可以预见,在监管部门的大力推行和基金公司投资者教育的双重作用下,FOF和MOM产品将在2020年持续推出。

纵观海外市场,“产品创新”在共同基金产品发展史上历来是一个中性词。一切有利于投资者利益的产品创新将源远流长,而热门基金或是趋势基金终将被时代所淘汰。深耕权益、固定收益资产的共同基金仍是美国市场的主流产品,是实现资产配置与理财目标的责任担当。基金公司想要保持行业领先优势,老基金的精耕细作与持续营销是基金公司规模可持续的重要基石,新基金应建立在搭建完备的投研团队与实力的基础上稳健发行,方可为为投资者提供良好的投资体验。

(作者单位:Morningstar晨星(中国)研究中心)

2019年新基金募集规模排名前十基金公司

| 基金公司名称 | 新基金规模(亿) | 新基金数量(只) | 平均募集规模(亿) |

| 汇添富基金 | 757.96 | 23 | 32.95 |

| 嘉实基金 | 676.68 | 37 | 18.29 |

| 富国基金 | 574.09 | 25 | 22.96 |

| 华夏基金 | 554.10 | 35 | 15.83 |

| 广发基金 | 527.55 | 32 | 16.49 |

| 博时基金 | 514.85 | 23 | 22.38 |

| 鹏华基金 | 492.95 | 31 | 15.90 |

| 易方达基金 | 449.96 | 25 | 18.00 |

| 工银瑞信基金 | 444.29 | 23 | 19.32 |

| 民生加银基金 | 419.24 | 12 | 34.94 |

数据来源:Morningstar晨星(中国);截止日期:2019年12月31日