(上接97版)

(上接97版)

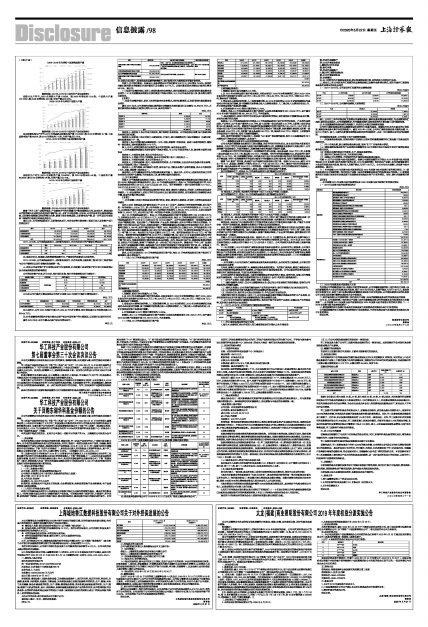

2008-2018年全球和中国高纯晶硅产量

■

数据来源:《2018-2019年中国光伏产业年度报告》

在硅片生产环节,2018全球硅片产量115GW,较2008年增长约13.4倍;中国硅片产量107.1GW,较2008年增长约43.6倍,全球产量占比93%。

2008-2018年全球和中国硅片产量

■

数据来源:《2018-2019年中国光伏产业年度报告》

在太阳能电池生产环节,2018全球晶硅太阳能电池产量113.6GW,较2010年增长约3.7倍;中国晶硅电池产量85GW,较2010年增长约7.1倍,全球产量占比75%。

2010-2018年全球和中国太阳能电池产量

■

数据来源:《2018-2019年中国光伏产业年度报告》

在组件生产环节,2018全球组件产量115.8GW,较2010年增长约4.6倍;中国组件产量84.3GW,较2010年增长约6.8倍,全球产量占比73%。

2010-2018年全球和中国组件产量

■

数据来源:《2018-2019年中国光伏产业年度报告》

随着“平价上网”进程的推进,产业链各环节的劣质落后产能加速淘汰出局,具有技术、管理和成本优势的领先企业抓住机会完成产能扩张,进一步扩大市场份额。近年来,公司充分利用自身在高纯晶硅、太阳能电池领域已形成的领先优势,新建了部分高纯晶硅、太阳能电池产能,进一步巩固公司在现骨干领域的市场地位和综合竞争力。

最近三年,公司高纯晶硅项目、太阳能电池项目、光伏电站等主要在建工程项目转入固定资产项目的情况如下

单位:万元

■

2017-2019年,公司高纯晶硅项目、太阳能电池项目、光伏电站项目的产能变化情况如下:

■

注:各期末时点,受新建、技改等影响因素不同,产能对应的投资成本存在差异。

2017-2019年,公司高纯晶硅项目、太阳能电池项目、光伏电站等主要在建工程项目完工转固情况与公司产能增长以及行业整体发展趋势一致。

三、结合公司固定资产折旧政策以及折旧年限安排,补充披露上述固定资产折旧项目对报告期以及未来报告期损益的影响情况

公司的固定资产分类、折旧方法、预计使用年限、预计净残值率和年折旧率如下:

■

2019年公司计提折旧费及按照公司的折旧政策2020年预计计提折旧费情况如下:

单位:万元

■

如上表所示,公司2020年预计计提275,660.44万元折旧费用,预计相应减少公司利润总额275,660.44万元。

四、补充披露报告期期末存在大额未办妥产权证书固定资产的主要原因,以及预计办理完毕时间

截至2019年末,公司大额未办妥产权证书情况如下:

单位:元

■

注:实际办理过程中,受各种具体因素的影响较大,预计取得时间与最终结果可能存在差异。

问题7:关于预付款项。年报显示,报告期期末公司预付款项3.90亿元,同比增长70.96%,按预付对象归集的期末余额前五名预付款项汇总金额为2.27亿元,占预付款项期末余额合计数的比例为58.19%。请公司:

(1)结合行业整体情况,说明上述预付款对应业务模式、预付结算周期,以及使用预付款结算商业合理性;(2)补充披露报告期前五名预付款客户的基本情况,与上市公司是否存在人员、资金等方面的关联往来。

【回复】

一、结合行业整体情况,说明上述预付款对应业务模式、预付结算周期,以及使用预付款结算商业合理性

截至2019年末,公司按预付对象归集的期末余额前五名预付款项汇总金额为22,688.74万元,占预付款项期末余额合计数的比例为58.19%,具体明细如下:

单位:万元

■

供应商A、供应商K系公司电力供应商,属于特殊行业供应商。公司预存部分电费,每月根据实际用电情况进行结算。

供应商G、供应商F系公司硅片主要供应商。行业内,硅片采购模式为(保证金额度内)先款后货,预付结算周期小于一周。

供应商L系公司饲料海外采购原材料(玉米、豆粕、菜粕等)的供应商。因进口业务的特殊性,需预付一部分款项,预付结算周期为3-4个月。

综上,公司上述预付款符合行业特性及公司经营实际,具有商业合理性。

二、补充披露报告期前五名预付款客户的基本情况,与上市公司是否存在人员、资金等方面的关联往来

供应商A,主营供电业务,系本公司供电方之一。

供应商G,主营硅片的生产和销售,系本公司原材料(硅片)供应商之一。

供应商K,主营供电业务,系本公司供电方之一。

供应商F,主营单晶硅棒、硅片、电池和组件的研发、生产和销售,以及光伏电站投资开发业务等,系本公司原材料(硅片)供应商之一。

供应商L,主营汽柴油、农作物种子经营、食用农产品、饲料及农畜产品等的销售,系本公司原材料(玉米、豆粕、菜粕等)供应商之一。

报告期内,公司与隆基股份的合作情况参见前述问题1。除此之外,公司与上述其他供应商之间的往来均为正常的产品购销,不存在其他人员、资金等方面的关联往来。

三、关于其他事项

问题8:关于募集资金投资项目情况。根据公司4月21日披露的前次募集资金使用情况报告,合肥2.3GW高效晶硅太阳能电池项目、乐山2.5万吨高纯晶硅项目、包头2.5万吨高纯晶硅项目的2019 年实际效益分别为2.26亿元、2.40亿元以及0.91亿元,低于承诺效益(预计年均净利润)5.17亿元、7.89亿元以及8.76亿元。请公司:

(1)补充披露上述项目效益是否达到预计效益,若否,请说明主要原因,并说明上述情况是否具有持续性;(2)结合前期对上述项目的可行性分析以及目前实际经营情况,说明前期项目预测情况是否审慎,是否充分提示相关风险。

【回复】

一、补充披露上述项目效益是否达到预计效益,若否,请说明主要原因,并说明上述情况是否具有持续性

合肥2.3GW高效晶硅太阳能电池项目于2019年3月投产,根据项目可研报告的预测,项目投产第1年净利润6,219.00万元,第2年净利润32,372.00万元,第3-10年平均净利润为51,712.00万元。以实际投产运行月数为权重,对应2019年的预计净利润为4,664.25万元。2019年,本项目实现净利润22,589.37万元,对比项目投产第1年的预计净利润,已达到预计效益。

乐山2.5万吨高纯晶硅项目、包头2.5万吨高纯晶硅项目预计净利润分别为7.89亿元和8.76亿元,实际效益分别为2.40 亿元和0.91 亿元,未达到预计效益。包头2.5万吨高纯晶硅项目和乐山2.5万吨高纯晶硅项目于2018年10月和2018年12月正式投产,由于行业特性需经历一定期限的设备调试及产能爬坡过程。在此过程中,产能利用率、产品品质、消耗指标、成本水平等呈不断优化的趋势。目前两个项目均已完全达产达标,并满负荷运行,产能和质量指标达到并超过可研报告预计水平,单月产量均已超过3,000吨,实际产量达到设计产能的140%,单晶用料占比已超过90%,并可批量供应N型料。同时,各项消耗指标大幅降低,乐山项目生产成本已降至3.77万元/吨,较可研报告预计的4.55万元/吨下降17.14%;包头项目生产成本已降至3.82万元/吨,较可研报告预计的4.09万元/吨下降6.60%。若按照可研报告测算的价格10.28万元/吨模拟计算,乐山项目2019年度实现效益约为可研报告预计金额的1.54倍,但由于报告期内高纯晶硅产品价格额较项目可研报告测算的10.28万元/吨下降了约40%,导致报告期项目绝对实际收益未达预期。此外,包头项目投产后,因前期设备调试等原因,实际达产时间较晚,影响了产能发挥,进一步拉低了项目收益水平。随着光伏“平价上网”加速到来,光伏产业链整体降本增效,高纯晶硅产品价格预计将持续低于可研报告预计的价格,在一定程度上影响项目效益的实现。未来,随着产能释放,实际产量有望持续超过可研报告预测,能在一定程度上弥补价格下降造成的负面影响。

期末,公司已分别对乐山2.5万吨高纯晶硅项目资产组、包头2.5万吨高纯晶硅项目资产组进行了减值测试,基本情况如下:

(一)乐山2.5万吨高纯晶硅项目资产组

单位:万元

■

主要预测过程包括:

1、预测期,该项目各年销量为3.3万吨。

2、以2019年末高纯晶硅市场价格为基础,并结合该项目2020年财务预测情况,预计2020-2024年各年的不含税售价分别为6.03万元/吨、5.94万元/吨、5.73万元/吨、5.64万元/吨和5.64万元/吨,整体保持下降趋势。

3、营业成本主要包括材料费、人工和制造费用等,以2019年实际情况、2020年财务预测情况为基础对未来年度进行预测,其中预测期间材料费占收入比例相对稳定,人工费占收入比例保持适当上升,折旧按照固定资产规模进行测算。

4、折现率根据WACC模型计算所得为12.69%。

经测试,乐山2.5万吨高纯晶硅项目资产组预计未来现金流量现值为385,825.31万元,高于截至2019年末资产组账面价值273,467.74万元,不存在减值。

(二)包头2.5万吨高纯晶硅项目资产组

单位:万元

■

主要预测过程包括:

1、预测期,该项目各年销量为3.3万吨。

2、以2019年末高纯晶硅市场价格为基础,并结合该项目2020年财务预测情况,预计2020-2024年各年的不含税售价分别为5.98万元/吨、5.88万元/吨、5.64万元/吨、5.53万元/吨和5.53万元/吨,整体保持下降趋势。

3、营业成本主要包括材料费、人工和制造费用等,以2019年实际情况、2020年财务预测情况为基础对未来年度进行预测,其中预测期间材料费占收入比例相对稳定,人工费占收入比例保持适当上升,折旧按照固定资产规模进行测算。

4、折现率根据WACC模型计算所得为12.73%。

经测试,包头2.5万吨高纯晶硅项目资产组预计未来现金流量现值为367,222.56万元,高于截至2019年末资产组账面价值305,662.93万元,不存在减值。

二、结合前期对上述项目的可行性分析以及目前实际经营情况,说明前期项目预测情况是否审慎,是否充分提示相关风险

根据乐山2.5万吨高纯晶硅项目和包头2.5万吨高纯晶硅项目设计时的可研报告:产品均为高纯晶硅,产品相同,达产年度产量均为2.50万吨,其中太阳能一级品多晶硅2.32万吨,太阳能二级品多晶硅900吨,碳头料900吨。销售单价系根据可研报告编制时点的市场价格130-150元/公斤左右,并考虑本项目投产后光伏终端市场的电价竞争情况和自身成本下降因素,依据谨慎性原则按太阳能一级品多晶硅10.50万元/吨,太阳能二级品多晶硅8.50万元/吨,碳头料6.50万元/吨假定,上述销售单价的设定低于市场价格,保持了预测的谨慎性。

此外,前次可转债发行审核过程中,考虑到“531新政”等因素的影响,发行人已在募集说明书中对募投项目的效益进行风险提示,具体如下:

“(一)募集资金投资项目无法实现预期效益的风险

公司本次发行募集资金投资项目已经过慎重、充分的可行性研究论证,具有良好的技术积累和市场基础。但由于可行性分析是基于当前市场环境等因素作出的,在募集资金投资项目实施过程中,公司面临着产业政策变化、市场环境变化、消费者需求变化等诸多不确定性因素。

本次募投项目的可行性研究报告中,年均销售单价按太阳能一级品多晶硅10.50万元/吨,太阳能二级品多晶硅8.50万元/吨,碳头料6.50万元/吨预测。可行性研究报告编制时点,多晶硅的市场价格在13-15万元/吨,依据谨慎性原则,并考虑本项目投产后光伏终端市场的电价竞争情况和自身成本下降因素,可研中年均销售单价的设定大幅低于可研编制时点的市场价格,保持了预测的谨慎性。

随着“531新政”的实施,多晶硅产品价格随行业波动而出现下滑。根据PVInfoLink,截至2018年7月25日,多晶硅(致密料)价格为96.00元/千克(合9.60万元/吨),略低于可行性研究报告中太阳能一级品多晶硅年均10.50万元/吨的取值。在编制可研报告时,公司已考虑在设定价格基础上,由于多晶硅价格波动所产生的销售收入波动,进而对项目的收益率产生影响。

在不同销售单价下,对包头2.5万吨高纯晶硅项目进行敏感性分析如下:

■

注:营业收入、净利润、毛利率为可研报告中项目100%达产的第三年数据。

在不同销售单价下,对乐山2.5万吨高纯晶硅项目进行敏感性分析如下:

■

注:营业收入、净利润、毛利率为可研报告中项目100%达产的第三年数据。

如上所示,当一级品多晶硅平均售价降至7.50万元/吨时,两个募投项目的财务内部收益率(所得税后)分别为15.26%、12.03%,仍然具有较好的投资回报率,本次募投项目的实施前景较好。

即便如此,如果投产后市场情况发生不可预见的变化或公司不能有效开拓新市场,产能扩大后将存在一定的产品销售风险,募集资金投资项目可能无法实现预期效益。”

因此,发行人在测算前次募投项目效益时整体保持谨慎合理,前次募投项目效益未达预期主要是产品价格下降和产能爬坡所致。发行人投资前次募投项目本身就是考虑为光伏“平价上网”服务,已充分考虑产品价格下降的因素并作出风险提示,随着产能逐步释放、产品品质不断提高,前次募投项目的效益有望进一步提高。

问题9:关于公司套期保值业务开展。根据公司4月21日披露的公告,拟开展累计金额不超过7亿美元币的外汇套期保值业务,仅限于与公司生产经营相关的原材料及产成品。2018年及2019年相关业务的拟投入金额分别为不超过6亿元人民币及2亿美元,公司开展相关业务的金额上限逐年提升。请公司:

(1)补充披露上市公司开展外汇套期保值业务的具体业务模式、合同约定的主要条款、公司相关的主要权利和义务等;(2)近三年公司开展外汇套期保值业务情况,包括但不限于交易的产品类别、金额以及产生的损益等,说明相关业务的会计处理情况;(3)结合近三年公司涉及外汇结算的商品购销金额以及境外业务增长情况,说明开展外汇套期保值业务明显增长的商业合理性;(4)补充披露套期保值业务的风险敞口,并说明公司相关风险管理措施。

【回复】

一、补充披露上市公司开展外汇套期保值业务的具体业务模式、合同约定的主要条款、公司相关的主要权利和义务等

近年来,随着公司业务规模扩大,跨境贸易等业务相应增加。为控制汇率风险,降低汇率波动对公司成本控制和经营业绩造成的不利影响,公司拟开展外汇套期保值业务。公司以真实的业务为基础开展相关外汇套期保值业务,不进行投机和套利交易。

公司开展的外汇套期保值业务,主要针对跨境贸易所形成的外汇资金,按照币种、金额、时间等维度进行套期保值。与合作银行所签署的相关衍生交易协议(合同)约定的主要条款包括:

(一)衍生产品包括:远期、期货、掉期(互换)和期权。

(二)履约保障形式包括:①公司足额缴纳保证金;②占用公司在该银行的授信额度;③银行认可的其他形式的履约保障。

(三)委托关系确立:公司向银行提交具体产品的交易申请书,银行审核确认后出具交易证实书。

(四)公司按照交易申请书条款约定的交易要素进行资金清算。

(五)交易执行后,银行向公司发出交易确认书,作为已执行交易的证明。

与银行签订的衍生交易协议(合同)中,公司有权根据自身经营需求选择具体的衍生产品类别,并承担按照交易证实书所载明的交易要素按期进行资金清算的义务。

二、近三年公司开展外汇套期保值业务情况,包括但不限于交易的产品类别、金额以及产生的损益等,说明相关业务的会计处理情况

(一)2017-2019年,公司开展外汇套期保值业务情况

■

(二)外汇套期保值业务的会计处理

1、每月末,根据现汇卖出价和买入美元看涨期权执行价确认公允价值变动

借:交易性金融资产

贷:公允价值变动损益

2、履约外汇衍生交易

借:银行存款

贷:交易性金融资产

3、确认外汇套期保值收益

借:公允价值变动收益

贷:财务费用

注:以上列举为外汇套期保值收益;若出现套期保值亏损,则为相反方向的会计处理。

三、结合近三年公司涉及外汇结算的商品购销金额以及境外业务增长情况,说明开展外汇套期保值业务明显增长的商业合理性

(一)2017-2019年,公司涉及外汇结算的商品购销金额

单位:万美元

■

(二)2017-2019年,公司境外业务收入利润情况

单位:万美元

■

综上,公司近三年外币贸易收支规模呈快速增长势头,境外业务规模也逐年增加,为合理管理外汇风险,锁定收益或成本,公司对跨境贸易、外币融资及境外业务形成的外汇资金敞口进行套期保值。

四、补充披露套期保值业务的风险敞口,并说明公司相关风险管理措施

公司外汇套期保值业务均以跨境贸易形成的外汇收款为基础,随着执行时点外汇款项的正常收回,套期保值业务本身不存在风险敞口。截至2020年4月底,公司外汇套期保值业务未履约金额12,957.10万美元。其中,主要为太阳能电池销售业务对应的远期结汇,未来一年内随相关合同执行陆续到期。

针对套期保值业务,公司采取了如下风险管理措施:

(一)开展套期保值业务,应坚持风险中性原则,以现有的和谨慎预测的外汇资金敞口为基础进行风险对冲。

(二)专人专岗负责,建立套期保值业务台账,按周“盯市”并报告盈亏情况。

(三)确保套期保值业务的产品种类和金额需符合《公司章程》和公司股东大会对于套期保值业务的相关规定。

(四)时刻关注海外贸易订单备货、生产、装运及回款情况。

(五)做好外汇资金收支计划,关注流动性风险。

(六)加强公司内控管理,不定期举行外汇套期保值业务相关培训。

问题10:关于公司投资与技术改造情况。根据公司前期披露的关于确认2018年投资与技术改造情况及2019年投资与技术改造计划的公告,2019年围绕饲料(包括相关产业链)及光伏新能源两大主业进行投资及技术改造,预计投入总额不超过人民币130亿元。公司本年尚未披露上述投资与技术改造情况。请公司:

(1)补充披露2019年投资与技术改造情况及2020年投资与技术改造计划的相关情况;(2)说明报告期内公司围绕饲料(包括相关产业链)及光伏新能源业务进行的投资及技术改造;(3)前期披露的项目投建计划是否有实施进度不及预期或者实施成本高于计划的情况。如有,请补充披露相关情况。

【回复】

一、补充披露2019年投资与技术改造情况及2020年投资与技术改造计划的相关情况

(一)2019年投资与技术改造情况统计

单位:万元

■

(二)2020年投资及技术改造投入计划

为实现公司的战略发展目标,根据公司经营发展规划,公司将继续围绕饲料(包括相关产业链)及光伏新能源两大主业进行投资及技术改造,预计2020年全年投入总额不超过人民币140亿元。在具体项目实际发生时,如单个项目投资总额达到董事会或股东大会审批权限,公司将根据相关法律法规和公司《章程》规定履行董事会或股东大会审批程序。

二、说明报告期内公司围绕饲料(包括相关产业链)及光伏新能源业务进行的投资及技术改造

2019年,公司围绕饲料(包括相关产业链)及光伏新能源业务进行的投资及技术改造详见本问题回复“一、补充披露2019年投资与技术改造情况及2020年投资与技术改造计划的相关情况/(一)2019年投资与技术改造情况统计”。

三、前期披露的项目投建计划是否有实施进度不及预期或者实施成本高于计划的情况

公司前期披露的项目投建计划均按预定计划实施推进,不存在实施进度不及预期或者实施成本高于计划的情况。

特此公告。

通威股份有限公司

董事会

二〇二〇年五月二十二日