(上接114版)

(上接114版)

前期重组毛利率预测数据与2018年商誉减值测试所使用的数据差异较小,与2019年商誉减值测试所使用的数据差异主要是考虑到 “阿尔卑斯之巅计划”对毛利率的提升影响。

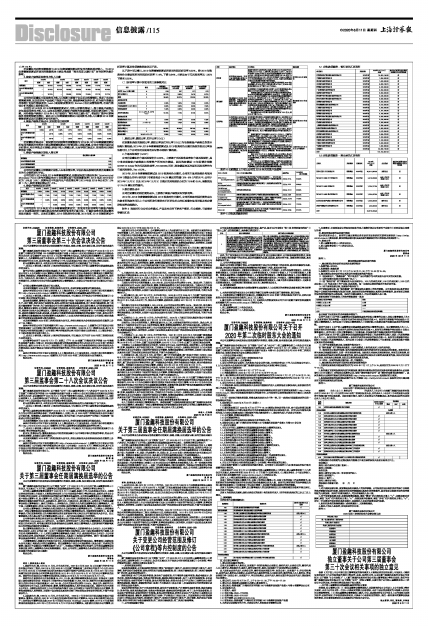

3、装备卢森堡期间费用占收入比重

■

公司在前期重组中期间费用占收入比预测主要基于企业历史经营情况,考虑了未来经营策略调整,如改进现有产品线和开发新产品过程,增强销售和服务队伍,和为提升资源运用效率计划进行精益项目(Lean)或持续改善项目(Kaizen)优化运营流程等,在进行整体分析的基础上综合制定的。

公司在2019年及2018年商誉减值测试时,在收入预测的基础上,基于装备卢森堡历史年度期间费用占收入比、当年实际情况及装备卢森堡的发展战略,对期间费用进行了预测。另外装备卢森堡于2019年6月开始推行“阿尔卑斯之巅计划”,将因推广数字化销售服务导致销售费用增加,因此2019年商誉减值测试中期间费用占收入比重较2018年商誉减值测试及前期重组评估有所提升。

4、装备卢森堡扣除成本、期间费用后利润率

■

前期重组扣除成本、期间费用后利润率的预测数据与2019年、2018年商誉减值测试所使用的数据存在差异主要是商誉减值测试中对营业收入指标调减,公司存在部分固定成本和费用,对应导致成本调减比例低于收入调减比例,从而导致扣除成本、期间费用后利润率指标下降。

5、装备卢森堡稳定期收入增长率

■

公司在前期重组中预测稳定期收入未考虑增长率,评估机构是按照同类型并购重组项目的行业惯例进行评估。

公司在进行2019年及2018年商誉减值测试,根据国际货币基金组织(International Monetary Fund)发布的德国未来5年预测年度平均通货膨胀率(2019年及2018年分别为1.9%及1.8%)、预测年度平均国内生产总值增长率(2019年及2018年分别为1.3%及1.1%),综合考量后确认为1.5%。

6、装备卢森堡税后折现率

■

公司在进行2019年及2018年商誉减值测试时,所使用的折现率均与装备卢森堡2016年度收购对价分摊估值采用的折现率所使用的计算方法、计算折现率的各项因素的选取来源是一致的。具体前期重组、2016年收购对价分摊、2018年和2019年减值测试中折现率计算及各项参数选取详见下表。

从下表中可以看出,2019年商誉减值测试所使用的税后折现率6.20%,较2016年收购对价分摊估值所用的税后折现率7.14%,下降0.94%,主要是由于无风险利率从1.00%下降至0.20%。

(1)折现率计算中所使用的主要参数对比

■

1、股权比率、债权比率、杠杆比率(D/E)

前期重组选取的股权比率、债权比率及杠杆比率(D/E)为依据装备卢森堡自身资本结构计算得到;2019年、2018年商誉减值测试及2016收购对价分摊时选取的相应比率是依据可比上市公司在对应期间的实际资本结构计算得到。

2、市场风险溢价(MRP)

公司前期重组的市场风险溢价为9.00%,主要基于无风险收益率和市场风险溢价,其中考虑到装备卢森堡核心经营资产所在地为德国,因此选取德国10年期债券指数GDBR10 Index作为无风险收益率,Rf=0.0030;同时,选取德国地区的国别风险利率作为市场风险溢价,Rm =9.3%。

2019年、2018年商誉减值测试及2016收购对价分摊时,公司的市场风险溢价均使用IDW(德国公共审计研究所)专家委员会FAUB建议的范围(6%-8%)内的水平,公司于2019年12月31日及2018年12月31日确定的风险溢价分别为7.5%和6.5%,该数值处于FAUB建议的范围内。

3、税前债务成本

公司前期重组的税前债务成本,主要基于装备卢森堡实际贷款利率。

2019年、2018年商誉减值测试及2016收购对价分摊时,公司所选取的税前债务成本为参考所选取的可比上市公司所发行债券在不同评估时点的标准普尔信用评级及相应债券收益率曲线确定。

附件3 选取同行业公司业务模式、产品及对应的下游客户情况、行业趋势、市场需求等情况汇总

■

附件4七家德国上市可比公司在2019年末的资产负债率

■

附件5应收款项融资明细

5.1 应收款项融资-银行承兑汇票明细

■

5.2 应收款项融资-商业承兑汇票明细

■